ใบกำกับภาษีสำคัญอย่างไร ทำไมต้องออกใบกำกับภาษี? เป็นคำถามที่ผู้ประกอบการมือใหม่สงสัย ในบทความนี้เราจะมาตอบทุกคำถามเกี่ยวกับ ใบกำกับภาษี ตั้งแต่ข้อมูลที่ต้องมีในเอกสาร ใครบ้างที่มีหน้าที่ออกเอกสารสำคัญนี้ พร้อมตัวอย่างใบกำกับภาษีที่ถูกต้อง

ใบกำกับภาษี หรือ Tax invoice คืออะไร?

ใบกำกับภาษี คือ หลักฐานที่ผู้ขายสินค้าหรือให้บริการซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ต้องออกให้แก่ผู้ซื้อทุกครั้งที่มีการซื้อขาย เพื่อแสดงมูลค่าของสินค้า/บริการ และจำนวนภาษีมูลค่าเพิ่ม (VAT 7%) ที่เรียกเก็บ

หน้าที่หลัก: ใช้เป็นหลักฐานในการนำส่งภาษีขายให้กรมสรรพากร (ภ.พ.30)

สำหรับผู้ซื้อ: ใช้เป็นหลักฐาน “ภาษีซื้อ” เพื่อนำไปหักลบออกจากภาษีขายในการคำนวณภาษีที่ต้องจ่ายจริง

ใครต้องออกใบกำกับภาษีบ้าง?

ผู้ที่มีหน้าที่ออกบิล VAT หรือใบกำกับภาษี ต้องมีคุณสมบัติที่เข้าข่าย ซึ่งประกอบไปด้วยสองข้อดังนี้

- เมื่อกิจการมีรายได้เกิน 1.8 ล้านบาทต่อปีจากการประกอบกิจการ ผู้ประกอบการมีหน้าที่ยื่นคำขอ จดทะเบียนภาษีมูลค่าเพิ่มกับกรมสรรพากรภายใน 30 วัน นับตั้งแต่วันที่กิจการมีรายได้เกิน 1.8 ล้านบาท

- ผู้มีหน้าที่ออกบิลใบกำกับภาษี คือ ผู้ประกอบการจดทะเบียนที่เสียภาษีมูลค่าเพิ่ม โดยคำนวณจากภาษีขายหักด้วยภาษีซื้อ

หากไม่มีสิทธิ์ออกใบกำกับภาษี แต่ยังคงออกเอกสารให้ผู้ซื้อจะมีความผิดทางกฎหมาย และในฝั่งผู้ซื้อเองควรตรวจสอบข้อมูลคู่ค้าทุกครั้งว่าได้มีการจด VAT จริงหรือไม่

ใบกำกับภาษีมีกี่รูปแบบ?

ถ้าพูดถึงใบกำกับภาษีที่ใช้กันเป็นประจำส่วนใหญ่จะเป็นใบกำกับภาษีแบบเต็ม และแบบย่อ แต่หลายคนยังไม่ทราบว่าที่จริงแล้วกรมสรรพากรได้มีการระบุประเภทใบกำกับภาษีไว้ 3 รูปแบบ ดังนี้

1. ใบกำกับภาษีเต็มรูป (Full Tax Invoice)

- มีรายละเอียดครบถ้วน เช่น ชื่อ-ที่อยู่ของผู้ซื้อและผู้ขาย เลขประจำตัวผู้เสียภาษี รายการสินค้า/บริการ ราคา ภาษีมูลค่าเพิ่ม (VAT) และวันที่ออกใบกำกับภาษี มักใช้ในการทำธุรกรรมระหว่างบริษัทหรือองค์กรขนาดใหญ่

2. ใบกำกับภาษีอย่างย่อ (Abbreviated Tax Invoice)

- ใช้ในธุรกรรมที่เป็นการขายปลีก เช่น ร้านสะดวกซื้อหรือห้างสรรพสินค้า โดยมีข้อมูลสำคัญ เช่น วันที่ ชื่อสินค้า จำนวนเงิน รวมภาษี แต่ไม่ต้องระบุชื่อ-ที่อยู่ของผู้ซื้อ

3. เอกสารอื่นที่ถือเป็นใบกำกับภาษี

- ใบเพิ่มหนี้ (Debit Note) ใช้ในกรณีต้องเพิ่มมูลค่าหรือจำนวนเงินในรายการสินค้าหรือบริการที่ออกใบกำกับภาษีไว้ก่อนหน้า เช่น การคิดค่าส่งเพิ่มเติม

- ใบลดหนี้ (Credit Note) ใช้เมื่อต้องลดมูลค่าหรือจำนวนเงินในรายการสินค้าหรือบริการ เช่น การคืนสินค้า การลดราคาภายหลัง หรือการคิดค่าส่งผิด

- ใบเสร็จรับเงินที่ส่วนราชการออกให้ในการขายทอดตลาด ใบเสร็จรับเงินนี้จะทำหน้าที่แทนใบกำกับภาษีตามที่กฎหมายกำหนด

- ใบเสร็จรับเงินจากกรมสรรพากร กรมศุลกากร หรือกรมสรรพสามิต นับเฉพาะส่วนที่เป็นภาษีมูลค่าเพิ่มเท่านั้น

ซึ่งในการทำธุรกิจทั่วไปส่วนใหญ่จะเจอกับใบกำกับภาษีแบบเต็ม และแบบย่อมากกว่า ในส่วนถัดไปเราจะขอลงรายละเอียดเฉพาะเอกสารประเภทที่พบเป็นประจำ

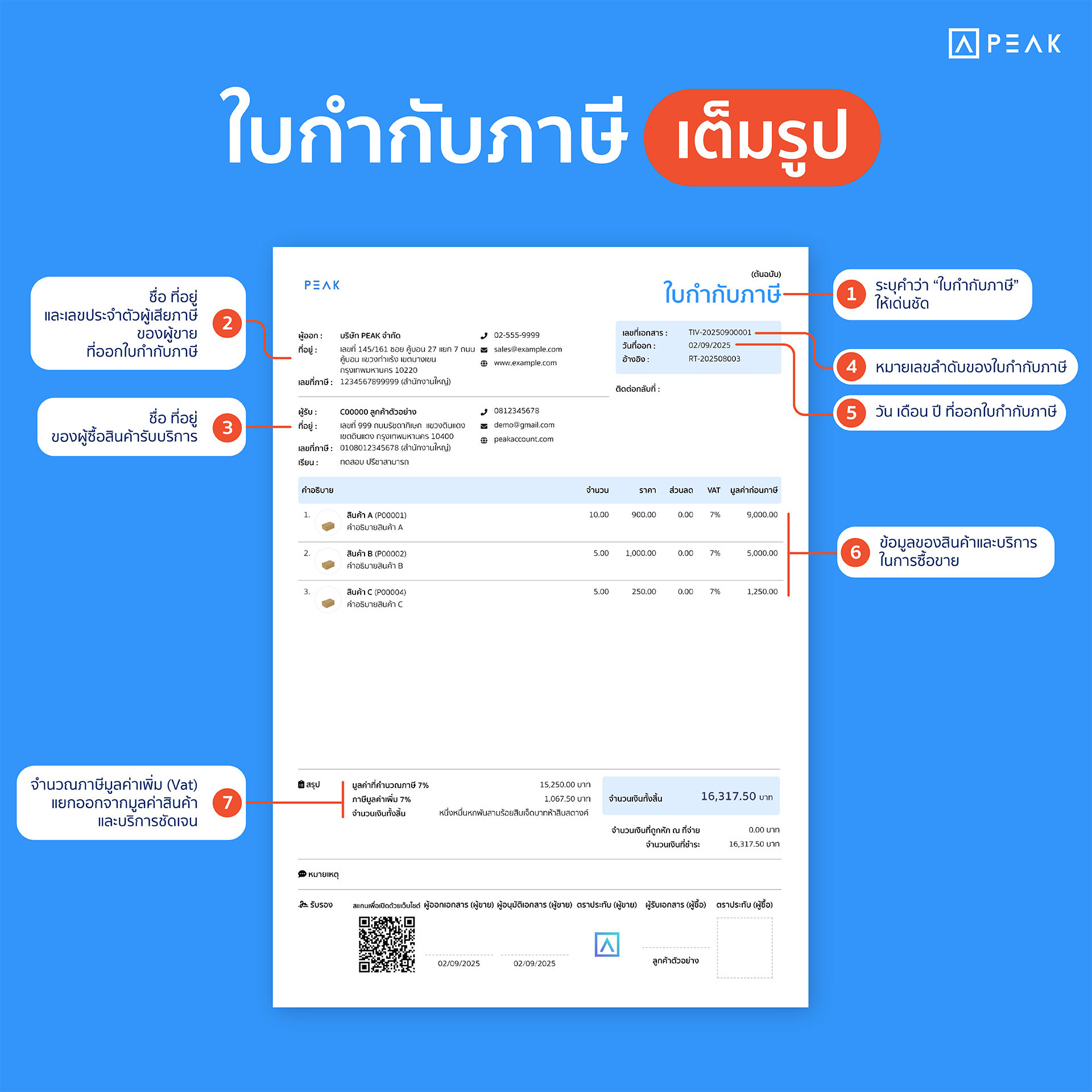

ตัวอย่างใบกำกับภาษีแบบเต็มรูป

ในการทำธุรกิจแบบ B2B โดยส่วนใหญ่ผู้ขายจะต้องออกใบกำกับภาษีแบบเต็มรูปมากกว่า ซึ่งในใบกำกับภาษีต้องมีรายการดังต่อไปนี้ เพื่อให้สามารถออกเอกสารได้อย่างถูกต้อง นำไปใช้ได้จริง

1. ตำแหน่งที่แสดงคำว่า “ใบกำกับภาษี”

- ต้องระบุคำว่า “ใบกำกับภาษี” หรือใบเสร็จรับเงิน/ใบกำกับภาษี ไว้บริเวณส่วนหัวของเอกสารอย่างชัดเจน หรือบางครั้งระบุเป็น ใบเสร็จรับเงิน ใบกำกับภาษี

- ถ้ามีใบกำกับหลายฉบับในชุดเดียว ให้ระบุว่า “เอกสารออกเป็นชุด” ไว้ด้วย ทั้งฉบับจริงและสำเนา

2. ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียน ที่ออกใบกำกับภาษี

- ระบุชื่อหรือสถานประกอบการ โดยต้องใช้ชื่อเต็มยกเว้นคำบอกสถานะเช่น บริษัทจำกัด ใช้คำว่า บ. หรือ บจ.

- ที่อยู่ของผู้ออกใบกำกับภาษี คือ ที่ตั้งของสถานประกอบการตามที่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ดูที่อยู่ได้ที่ใบ ภ.พ.20

- ถ้าเป็นสำนักงานใหญ่ให้ใส่ว่า “สำนักงานใหญ่” หรือ “HQ”

- ถ้าเป็นสาขาให้ระบุเลขสาขา เช่น สาขาที่ 00001

ข้อสังเกต

- ถ้าสาขาใช้ใบกำกับภาษีจากสำนักงานใหญ่ในการส่งมอบ ต้องระบุว่า “สาขาที่ออกใบกำกับภาษี คือ…”

- เลขประจำตัวผู้เสียอากรของผู้ออกใบกำกับภาษี ให้ใช้เลขทะเบียนนิติบุคคล 13 หลัก แต่ถ้ากิจการที่เป็นบุคคลธรรมดาให้ใช้เลขประจำตัวประชาชน 13 หลัก

3. ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- ระบุชื่อของผู้ซื้อสินค้าหรือผู้รับบริการ หรือสถานประกอบการของลูกค้า

- ระบุที่ตั้งของสถานประกอบการตามที่ได้จดทะเบียนภาษีมูลค่าเพิ่ม

4. รายการ “หมายเลขลำดับของใบกำกับภาษี และหมายเลขของเล่ม (ถ้ามี)”

- ใบกำกับภาษีที่ไม่มีหมายเลขลำดับ จะไม่สามารถนำไปคำนวณภาษีซื้อได้

5. รายการ “วัน เดือน ปี ที่ออกใบกำกับภาษี”

- วันที่ออกใบกำกับเป็นส่วนสำคัญที่บอกว่าวันที่ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นเมื่อไหร่

6. รายการ “ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ”

- ระบุเฉพาะชื่อ ชนิด ประเภทของสินค้าหรือบริการที่ต้องเสียภาษีมูลค่าเพิ่มในใบกำกับภาษี แต่ถ้าบางสินค้าไม่ต้องเสียภาษี VAT ต้องทำเครื่องหมายระบุให้ชัดเจน

7. รายการ “จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าหรือของบริการให้ชัดแจ้ง”

- ต้องแยกตารางระบุจำนวนภาษีมูลค่าของสินค้าหรือบริการให้ชัดเจน ให้ทำเป็นตารางคอลัมน์เพิ่มขึ้นมาเพื่อบอกว่าสินค้าแต่ละชิ้นมีภาษีมูลค่าเพิ่มเท่าไร

ซึ่งใบกำกับภาษีเต็มรูปสามารถออกเป็นแบบอิเล็กทรอนิกส์ หรือ e-Tax Invoice คือ รูปแบบการออกเอกสารแบบดิจิทัลช่วยให้ส่งเอกสารให้ผู้ซื้อได้ง่ายขึ้น รวมไปถึงการส่ง e-Tax invoice ให้กรมสรรพากร ที่มีการออกระบบช่วยอำนวยความสะดวกให้แก่ผู้ประกอบการ

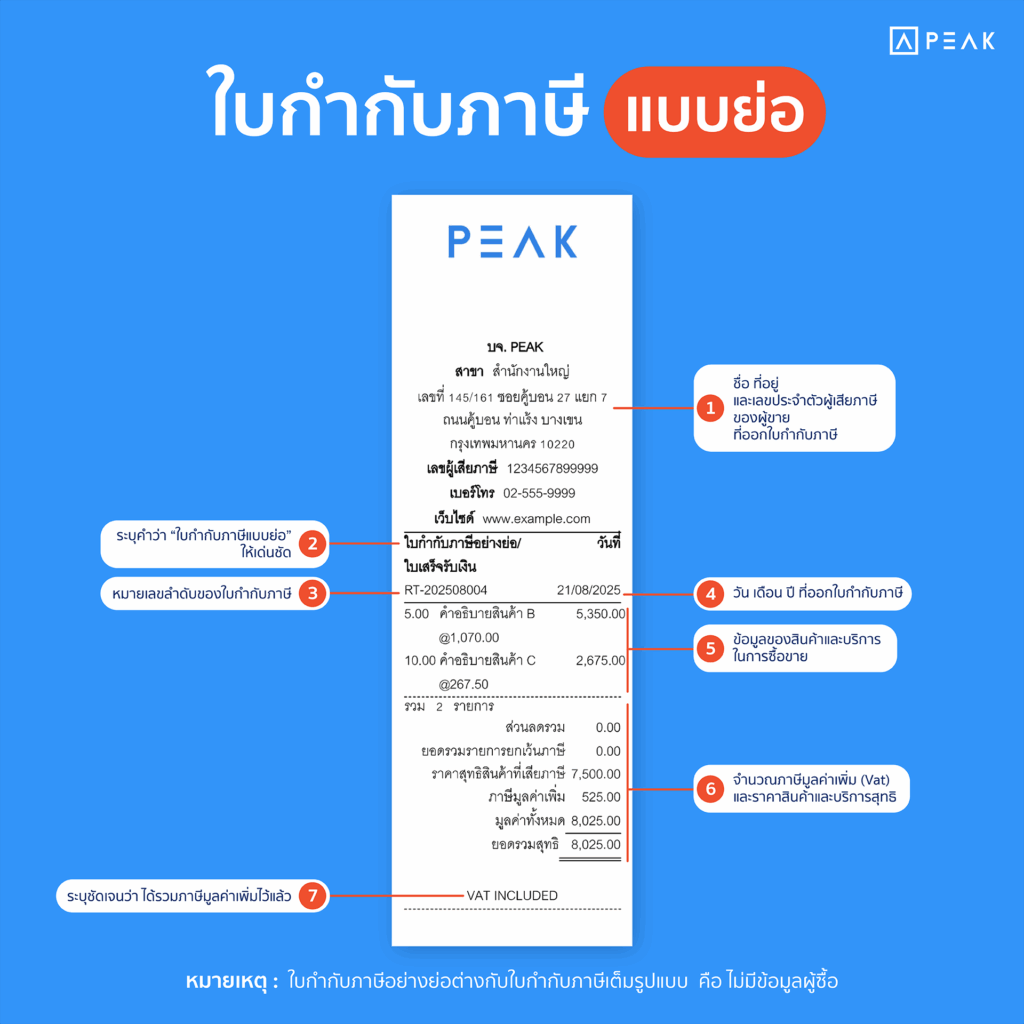

การออกใบกำกับภาษีแบบย่อ

ในส่วนของใบกำกับภาษีอย่างย่อที่หลายคนน่าจะคุ้นเคยกันมากที่สุด เพราะคือ ใบเสร็จที่เรามักพบในร้านค้าปลีกทั่วไป ข้อมูลจะน้อยกว่าแบบเต็มรูป (ไม่ต้องใส่ชื่อ-ที่อยู่ผู้ซื้อ) และที่สำคัญ คือ ผู้ซื้อไม่สามารถนำใบกำกับภาษีแบบย่อไปหักภาษีขายในการคำนวณ VAT ยื่น ภ.พ. 30 ได้

ลักษณะของใบกำกับภาษีอย่างย่อจะใช้เป็นหลักฐานการรับเงิน คล้ายกับใบบิลเงินสดแต่ใบกำกับภาษีอย่างย่อจะมีความเป็นทางการ ข้อมูลครบถ้วน น่าเชื่อถือมากกว่า

ใครออกใบกำกับภาษีอย่างย่อได้บ้าง?

ผู้ประกอบการต้องมีคุณสมบัติ 2 ข้อดังนี้ถึงสามารถออกใบกำกับภาษีได้

- ธุรกิจค้าปลีกที่จด VAT แล้ว และทำการขายสินค้าให้กับผู้บริโภคโดยตรง ซึ่งธุรกิจที่เข้าข่าย เช่น ร้านสะดวกซื้อ ห้างสรรพสินค้า หรือร้านขายของชำ

- ธุรกิจที่ขายสินค้าหรือให้บริการรายย่อยเป็นจำนวนมาก และจด VAT แล้ว เช่น โรงแรม หรือร้านอาหาร

ในใบกำกับภาษีอย่างย่อต้องมีข้อมูลอะไรบ้าง?

สำหรับใบกำกับภาษีอย่างย่อ จำเป็นต้องมีข้อมูลดังนี้

- ระบุคำว่า “ใบกำกับภาษีอย่างย่อ”

- ชื่อกิจการแบบเต็มหรือย่อของผู้ออกใบกำกับ

- เลขที่ประจำตัวผู้เสียภาษีของผู้ออกใบกำกับ

- รายการสินค้า/บริการ โดยระบุ ชื่อ ชนิด และมูลค่า

- ลำดับเลขที่ใบกำกับภาษีอย่างย่อ (ถ้ามี)

- วัน เดือน ปี ที่ทำการออกใบกำกับภาษีอย่างย่อ

- ระบุข้อความที่แสดงว่า รายการนี้ได้รวม VAT แล้ว เช่น Vat Included

โดยรายละเอียดในใบกำกับภาษีอย่างย่อออกเป็นภาษาอังกฤษ หรือภาษาไทยก็ได้ ทั้งนี้การออกใบกำกับภาษีอย่างย่อจะไม่สามารถออก e-Tax ได้

ออกใบกำกับภาษีได้เมื่อไร?

ในด้านการให้บริการจะมีความแตกต่างในเรื่องของจุดรับรู้ภาษีกับการขาย โดยมีทั้งหมด 2 แบบด้วยกันดังนี้

- รับชำระค่าบริการก่อนให้บริการ: ออกใบกำกับภาษีได้ทันทีเมื่อมีการจ่ายค่าบริการแล้ว ถึงแม้ว่าจะยังไม่ให้บริการ

- ใช้บริการก่อนชำระค่าบริการ: ออกใบกำกับให้เมื่อมีการใช้บริการเสร็จสิ้นแล้ว ถึงแม้จะยังไม่ได้รับเงิน

สรุปอีกครั้งให้เห็นภาพมากขึ้น คือ จุดรับรู้ภาษีเกิดขึ้นตั้งแต่การให้บริการเสร็จสิ้น ถึงแม้จะยังไม่จ่ายเงินก็ตาม เพราะฉะนั้นเมื่อไหร่ที่ให้บริการเสร็จสามารถออกใบกำกับภาษีและส่งให้ลูกค้าได้เลย

ยกตัวอย่างเช่น เราเป็นบริษัทให้บริการต่อเติมบ้าน ให้บริการต่อเติมออฟฟิศให้องค์กรแห่งหนึ่ง

หากเราต่อเติมออฟฟิศให้เสร็จแล้ว สามารถออกใบกำกับภาษีส่งให้ลูกค้าได้เลย ไม่ต้องรอจนถึงรอบการจ่ายเงินที่ตกลงกันไว้

ทั้งนี้ไม่ว่าจะออกใบกำกับให้เมื่อไหร่ก็ตาม ผู้ออกต้องทำทั้งต้นฉบับและสำเนาใบกำกับภาษี เพื่อเก็บไว้เป็นหลักฐานสำหรับยื่น ภ.พ. 30

การออกใบกำกับภาษีต้องระวังอะไรบ้าง?

ในการออกใบกำกับภาษีให้ถูกต้องตามที่กรมสรรพากรกำหนด ผู้ประกอบการควรสังเกต 5 จุดสำคัญดังนี้

1. สิทธิ์ในการออกใบกำกับภาษี

- ตรวจสอบสิทธิ์การออกใบกำกับภาษีของคู่ค้าเสมอ ว่าจด VAT จริงไหม เพราะใบกำกับภาษีของบริษัทที่ไม่ได้จด VAT จะไม่สามารถนำไปใช้ได้ และถือว่ามีความผิดทางกฎหมายด้วย

2. ระบุรายละเอียดในใบกำกับภาษีให้ครบถ้วน

- ข้อมูลในเอกสารใบกำกับมีความสำคัญมาก เพราะต้องใช้เป็นหลักฐานประกอบด้านภาษี ต้องตรวจสอบข้อมูลทั้งหมดก่อนส่งมอบหรือรับมอบเสมอ

3. ออกใบกำกับภาษีทันทีเมื่อเกิดจุดรับรู้ภาษี

- เมื่อเกิดจุดรับรู้ภาษี ผู้ขายต้องออกใบกำกับให้ทันที หากลืม หรือจงใจฝ่าฝืน มีโทษจำคุกไม่เกิน 1 เดือน หรือปรับไม่เกิน 5,000 บาท หรือทั้งจำทั้งปรับ

4. ห้ามลืมเสียภาษี

- เมื่อมีการออกใบกำกับภาษีจากการขายแล้ว ต้องลงรายงานในภาษีขายและจ่ายภาษีให้ครบถ้วนทุกครั้ง เป็นอีกข้อสำคัญที่ผู้ประกอบการห้ามลืมเด็ดขาด

5. แสดงความรับผิดชอบต่อลูกค้า

- ในกรณีที่ออกใบกำกับภาษีผิด หรือต้องแก้ไขข้อมูล ไปจนถึงยกเลิกใบกำกับ ผู้ขายควรดำเนินการให้เรียบร้อยทุกครั้ง

ออกใบกำกับภาษีง่าย ๆ ด้วยโปรแกรมบัญชี PEAK

เมื่ออ่านถึงตรงนี้ เชื่อว่าผู้ประกอบการหลายท่านน่าจะมีความเข้าใจมากขึ้น ถ้าต้องออกใบกำกับภาษี บริษัทก็สามารถทำได้ไม่ยาก และทำได้อย่างถูกต้อง! และหนึ่งในวิธีออกใบกำกับภาษีที่สะดวกรวดเร็วมากที่สุด คือ การใช้ PEAK โปรแกรมบัญชีที่ช่วยกิจการเตรียมเอกสารทางบัญชีและสร้างเอกสารทางออนไลน์ ปรับแต่งได้ในแบบที่คุณต้องการได้อย่างง่ายดาย ไม่ว่าจะเป็นใบเสนอราคา ใบแจ้งหนี้ ใบกำกับภาษี ใบเสร็จรับเงิน ทั้งยังรองรับใบกำกับภาษีอิเล็กทรอนิกส์รวมถึงการรับชำระเงินผ่าน QR CODE เมื่อสร้างเอกสารแล้ว ระบบจะบันทึกรายการบัญชีให้โดยอัตโนมัติ ช่วยให้กิจการออกใบกำกับภาษี ได้อย่างถูกต้อง ตรงตามงวดเวลาและยื่นแบบได้ภายในกำหนดเวลา รวมทั้งบันทึกบัญชีได้อย่างครบถ้วนถูกต้อง หรือหากต้องการผู้ช่วยสามารถค้นหาสำนักงานรับทำบัญชีพาร์ทเนอร์ของ PEAK ได้เช่นกัน!

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine