เมื่อผู้ประกอบการที่ขายสินค้าหรือให้บริการมีรายได้เกินกว่า 1.8 ล้านบาทต่อปี ต้องไปดำเนินการจดทะเบียนภาษีมูลค่าเพิ่มกับกรมสรรพากรภายใน 30 วัน นับแต่วันที่มูลค่าของฐานภาษีเกินกว่า 1.8 ล้านบาท

การจดภาษีมูลค่าเพิ่มเกี่ยวข้องกับการคิดภาษีมูลค่าเพิ่มอย่างไร

หลังจากที่ธุรกิจจดทะเบียนภาษีมูลค่าเพิ่มแล้ว จากนี้ไปในทุกเดือนให้ธุรกิจยื่นแบบ ภ.พ. 30 โดยแบบ ภ.พ. 30 เป็นเอกสารที่ใช้รายงานยอด ภาษีขาย และ ภาษีซื้อ ให้กับกรมสรรพากร โดยต้องคิดภาษีมูลค่าเพิ่ม หรือ วิธีคิด VAT 7% ก่อนนั่นเอง

ขั้นตอนการจดภาษีมูลค่าเพิ่ม

การจดทะเบียนภาษีมูลค่าเพิ่ม สามารถทำได้ 2 ช่องทาง ได้แก่

ก. การยื่นแบบคำขอด้วยกระดาษ

โดยยื่นขอจดทะเบียน ณ สำนักงานสรรพากรพื้นที่ที่สถานประกอบการตั้งอยู่ :ซึ่งเอกสารที่ใช้จดทะเบียนภาษีมูลค่าเพิ่มมีดังนี้

1. แบบคำขอจดทะเบียนมูลค่าเพิ่มตามประมวลรัษฎากร (ภ.พ.01) จำนวน 3 ฉบับ พร้อมลายเซ็นผู้มีอำนาจลงนาม

2. หลักฐานแสดงที่ตั้งของสถานประกอบการได้แก่

2.1 สัญญาเช่าอาคารที่เป็นที่ตั้งสถานประกอบการปิดอากรแสตมป์ (กรณีเช่า) หรือหนังสือยิยอมให้ใช้สถานที่เป็นสถานประกอบการ (กรณีเจ้าของให้ใช้โดยไม่ได้ค่าตอบแทน)

2.2 สำเนาทะเบียนบ้านที่ตั้งสถานประกอบการ

2.3 สำเนาเอกสารแสดงกรรมสิทธิ์ของผู้ให้เช่า/ผู้ยินยอม เช่น การเป็นเจ้าบ้าน สัญญาซื้อขาย คำขอเลขที่บ้าน ใบโอนกรรมสิทธิ์ สัญญาเช่าช่วง

2.4 สำเนาบัตรประจำตัวประชาชน สำเนาทะเบียนบ้านสถานประกอบการของผู้ให้เช่าหรือผู้ยินยอม หนังสือรับรองนิติบุคคล (กรณีนิติบุคคลเป็นผู้ให้เช่า)

3. แผนที่แสดงที่ตั้งของสถานประกอบการโดยสังเขป พร้อมภาพถ่ายสถานประกอบการที่แสดงให้เห็นบ้านเลขที่

4. หนังสือมอบอำนาจปิดอากรแสตมป์ สำเนาบัตรประจำตัวประชาชนของผู้มอบอำนาจและผู้รับมอบอำนาจ

5. สำเนาบัตรประจำตัวประชาชน สำเนาทะเบียนบ้าน ของผู้มีอำนาจลงนาม

6. สำเนาหนังสือรับรองการจดทะเบียนหุ้นส่วนบริษัทพร้อมวัตถุประสงค์

ข. การยื่นแบบคำขอผ่านทางอินเทอร์เน็ต

ผู้ประกอบการสามารถยื่นแบบคำขอจดทะเบียนภาษีมูลค่าเพิ่มผ่านทางระบบอินเตอร์เนต โดยมีขั้นคอนดังต่อไปนี้

1. เข้าสู่เว็บไซต์ของกรมสรรพากร www.rd.go.th คลิกเลือก นิติบุคคล เมื่อเข้าสู่หน้าจอ บริการที่เกี่ยวข้องกับนิติบุคคล เลือก ภาษีมูลค่าเพิ่ม

หน้าจอภาษีมูลค่าเพิ่ม

2. คลิกเลือก ระบบบริการจดทะเบียนภาษีมูลค่าเพิ่มทางอินเทอร์เน็ต

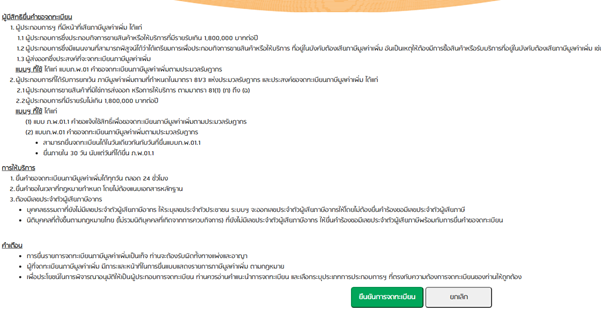

3. เมื่อเข้าสู่หน้าจอ VAT-SBT ONLINE เลือก บริการจดทะเบียนภาษีมูลค่าเพิ่ม

4. เมื่ออ่านคำอธิบายคุณสมบัติผู้มีสิทธิยื่นคำขอจดทะเบียนแล้ว ถ้าต้องการจดทะเบียนให้กดปุ่ม ‘ยืนยันการจดทะเบียน’

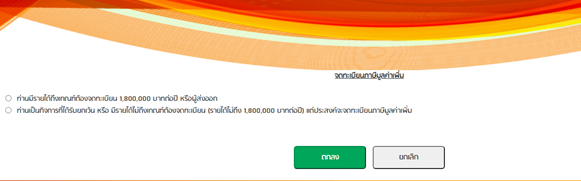

เมื่อเลือกคุณสมบัติที่ต้องการ กด ‘ตกลง‘

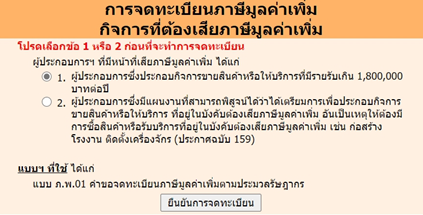

5. กรณีผู้ประกอบการมีรายได้ถึงเกณฑ์ที่ต้องจดทะเบียน 1.8 ล้านบาท หรือเป็นผู้ส่งออก ให้คลิก แบบภ.พ.01 และกด ‘ยืนยันการจดทะเบียน‘

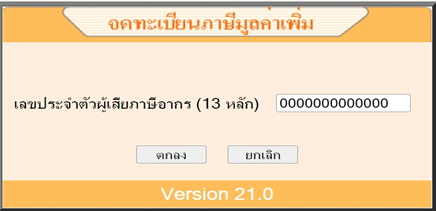

6. กรอกเลขประจำตัวผู้เสียภาษีอากร 13 หลักแล้วกด ตกลง

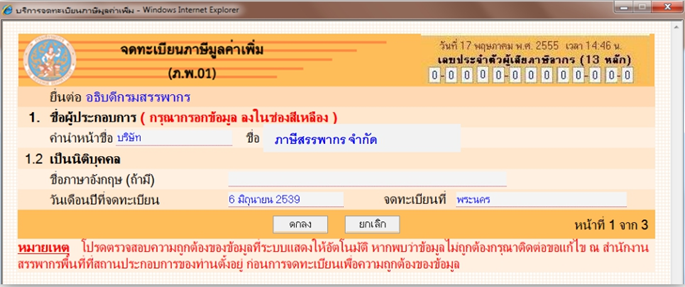

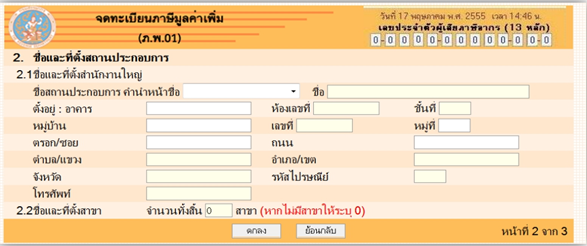

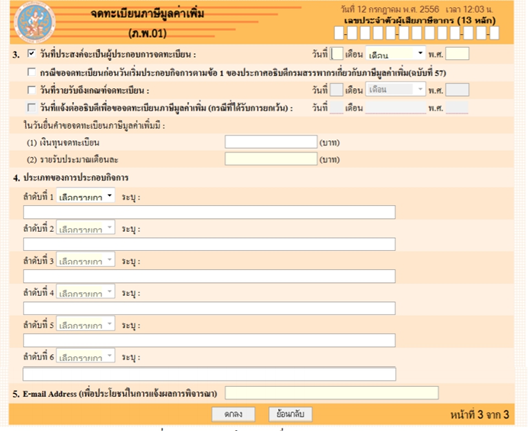

7. ผู้ประกอบการกรอกข้อมูลในแบบ ภ.พ.01 ประกอบด้วย ข้อมูลสถานประกอบการ ได้แก่ ชื่อที่อยู่สำนักงานใหญ่ สาขาและชื่อที่อยู่สาขา (ถ้ามี) และข้อมูลอื่นๆ ได้แก่ วันที่ประสงค์จะเป็นผู้ประกอบการจดทะเบียน เงินทุนจดทะเบียน ประมาณการรายรับต่อเดือน ประเภทของการประกอบกิจการ เป็นต้น

8. เมื่อบันทึกข้อมูลในแบบ ภ.พ.01 ครบถ้วนแล้วระบบจะให้ผู้ประกอบการตรวจสอบความถูกต้องของข้อมูลที่บันทึกทั้งหมด แล้วกดปุ่ม ตกลง เมื่อต้องการยืนยันให้กดปุ่ม OK

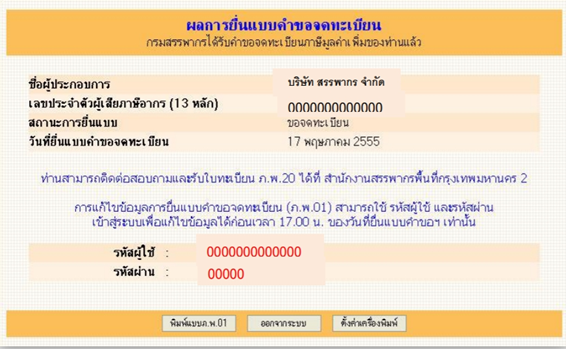

9. หลังจากยืนยันการจดทะเบียนแล้ว หน้าจอจะแสดงผลการยื่นแบบคำขอจดทะเบียนภาษีมูลค่าเพิ่มพร้อมคำแนะนำและแสดงรหัสผู้ใช้และรหัสผ่านจำนวน 1 ชุด ซึ่งเป็นรหัสสำหรับผู้ประกอบการในการตรวจสอบแบบ ภ.พ.01 ที่ได้กรอกไปแล้ว กรณีที่ต้องการแก้ไขข้อมูลสามารถใช้รหัสดังกล่าวในการแก้ไขก่อนเวลา 17.00 น.ของวันที่บันทึกยื่นคำขอจดทะเบียนไว้เท่านั้น หลังจาก 17.00 น. ข้อมูลที่บันทึกไว้จะไม่สามารถแก้ไขได้

เมื่อได้รับการอนุมัติให้เป็นกิจการที่จดทะเบียนภาษีมูลค่าเพิ่มแล้ว ผู้ประกอบการมีหน้าที่ออกใบกำกับภาษี จัดทำรายงานภาษีซื้อภาษีขายเป็นประจำทุกเดือน รวมทั้งยื่นแบบภ.พ.30 ภายในวันที่ 15 ของเดือนถัดไป

วิธีคิดภาษีมูลค่าเพิ่ม หรือ วิธีคิด VAT 7% ก่อนยื่นแบบภ.พ.30

ภาษีมูลค่าเพิ่ม (VAT: Value Added Tax) คือ ภาษีทางอ้อมที่รัฐบาลเรียกเก็บจากการซื้อขายสินค้าและบริการ โดยภาษีนี้จะถูกคิดเป็นเปอร์เซ็นต์จากราคาของสินค้าและบริการที่ขายให้กับผู้บริโภคปลายทาง ในประเทศไทย อัตราภาษีมูลค่าเพิ่มที่ใช้อยู่ปัจจุบันคือ 7% ซึ่งสามารถคิดได้ ดังนี้

ราคาสินค้า/บริการ x (7 ÷ 100) = VAT

หรือ กดเครื่องคิดเลข : ราคาสินค้า/บริการ x 7% = ภาษีมูลค่าเพิ่ม

ตารางยื่นภ.พ. 30 ออนไลน์

วันในการยื่นภ.พ. 30 ออนไลน์แต่ละเดือนอาจจะไม่ได้ตรงกัน โดยเราสามารถเข้าไปเช็กเวลาการยื่นภ.พ. 30 ออนไลน์ได้ที่เว็บไซต์กรมสรรพากรได้เลย ซึ่งถ้าเราไม่ยอมยื่นแบบภาษีจะโดนปรับ 2 เท่าของเบี้ยปรับ ส่วนในกรณีที่เราไม่มีภาษีที่ต้องเสียจะไม่ต้องจ่ายค่าเบี้ยปรับ แต่จะเสียค่าปรับอาญา 500 บาท แทน

ปัจจุบัน PEAK มีสำนักงานบัญชีพันธมิตรมากถึง 450 รายทั่วประเทศ ที่ให้บริการช่วยผู้ประกอบการในการจดทะเบียนภาษีมูลค่าเพิ่ม PEAK ยังมีบริการจัดหาสำนักงานบัญชี ให้แก่ผู้ประกอบการ SMEs โดยแนะนำจากพื้นที่ให้บริการของสำนักงานบัญชี ประเภทธุรกิจที่สำนักงานบัญชีมีความถนัด และความต้องการอื่นๆของลูกค้า ซึ่งกิจการสามารถซื้อแพ็กเกจ PEAK ผ่านสำนักงานบัญชีในราคาพิเศษ

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

About Author