ใบเพิ่มหนี้ ถือเป็นใบกำกับภาษีชนิดหนึ่ง ซึ่งออกเพื่อแก้ไขข้อผิดพลาดจากใบกำกับภาษีภาษีเดิมที่ออกไป โดยปรับให้ฐานภาษีมีมูลค่าเพิ่มขึ้น และภาษีมูลค่าเพิ่มเพิ่มขึ้น

โดยเงื่อนไขในการออกใบเพิ่มหนี้ที่เป็นใบกำกับภาษี จะมีอยู่ด้วยกัน 3 เงื่อนไข

- ผู้ออกใบเพิ่มหนี้ จะต้องจด VAT

- ผู้ออกใบเพิ่มหนี้ จะต้องเคยออกไปใบกำกับภาษีไปแล้ว

- ภายหลังการออกใบกำกับภาษี มีเหตุการณ์เกิดขึ้นที่เป็นสาเหตุในการเพิ่มหนี้ตาม ม.86/9 โดยมีอยู่ 2 สาเหตุคือ

- เพิ่มราคาสินค้า เนื่องจากสินค้าเกินกว่าจำนวนที่ตกลงกัน คำนวณราคาต่ำกว่าความเป็นจริง

- เพิ่มราคาบริการ เนื่องจากให้บริการเกินกว่าที่กำหนด คำนวณราคาต่ำกว่าความเป็นจริง

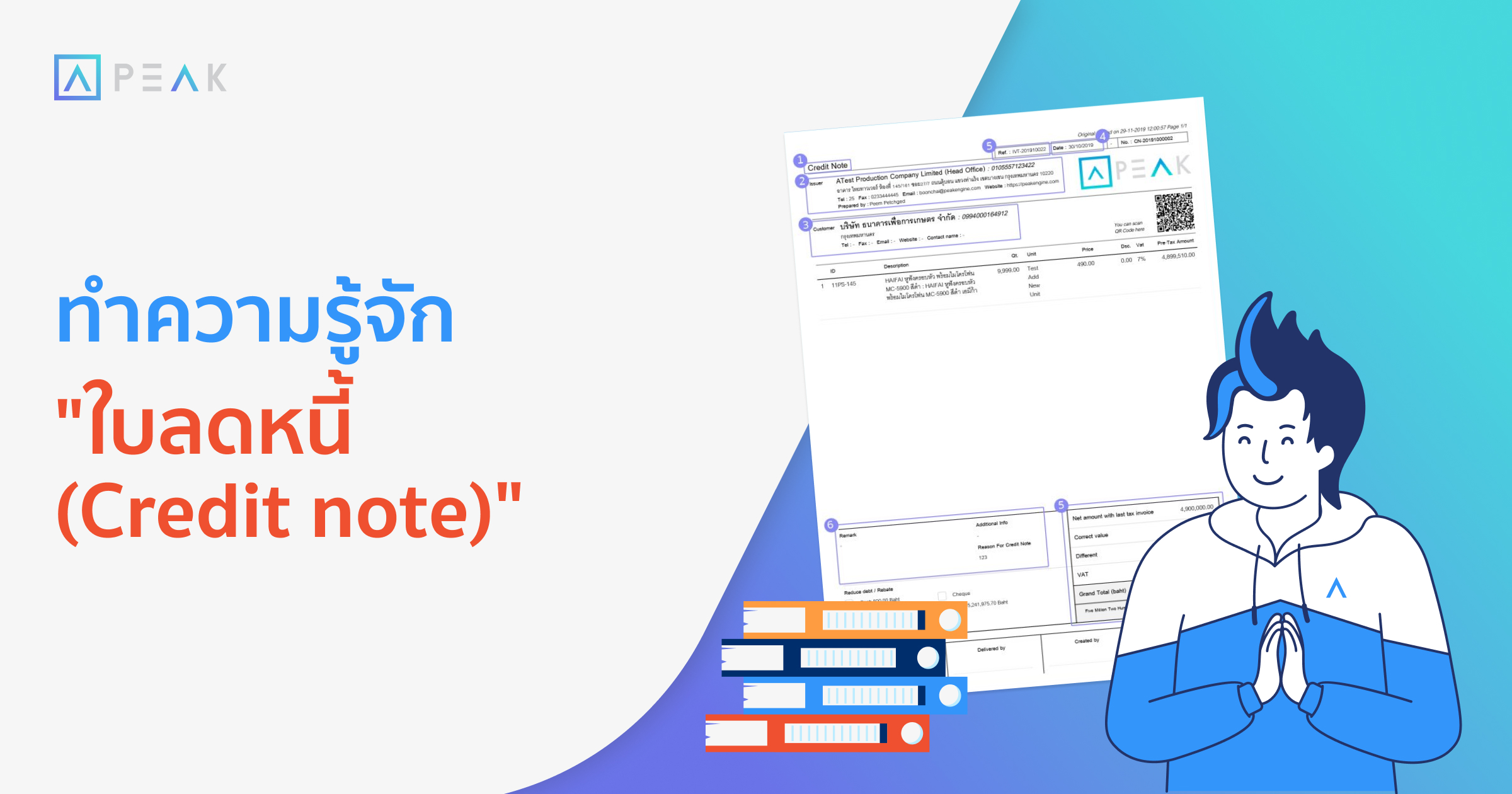

6 รายการที่ต้องมีในใบเพิ่มหนี้

- คำว่า “ใบเพิ่มหนี้”

- ชื่อ ที่อยู่ และเลข 13 หลักของผู้ขาย

- ชื่อ ที่อยู่ ของผู้ซื้อ

- วัน เดือน ปี ที่ออกใบเพิ่มหนี้

- เลขที่ใบกำกับภาษีเดิม มูลค่าเดิมตามใบกำกับภาษี มูลค่าที่ถูกต้อง ผลต่าง และภาษีมูลค่าเพิ่มที่เรียกเก็บเพิ่มจากผู้ซื้อ

- คำอธิบายสาเหตุของการเพิ่มหนี้

ต้องออกใบเพิ่มหนี้ ตอนไหน?

- ออกในเดือนที่มีเหตุการณ์ที่ทำให้ต้องเพิ่มหนี้ แต่ถ้าไม่ทัน…

- ออกในเดือนถัดไปจากเดือนที่มีเหตุการณ์ก็ได้

ถ้าเป็นคนที่ต้องออกใบเพิ่มหนี้ ต้องทำอย่างไรต่อ?

ถ้าเราเป็นผู้ออกใบเพิ่มหนี้ สิ่งที่เราต้องทำคือ นำรายการใบเพิ่มหนี้นี่จะต้องนำเข้าไปในรายงานภาษีขายด้วย เหมือนเป็นรายการขายเพิ่มอีกรายการ ในเดือนที่ออกใบเพิ่มหนี้

ถ้าเป็นคนที่รับใบเพิ่มหนี้ ต้องทำอย่างไร?

ถ้าเราเป็นผู้รับใบเพิ่มหนี้ สิ่งที่เราต้องทำคือ นำรายการใบเพิ่มหนี้ที่รับมานี่จะต้องนำเข้าไปในรายงานภาษีซื้อด้วย เหมือนเป็นรายการซื้อเพิ่มอีกรายการ ในเดือนที่ตามวันที่ในใบเพิ่มหนี้ที่รับมา

หวังว่าในบทความนี้คุณผู้อ่านจะได้เข้าใจมากขึ้นว่า ใบเพิ่มหนี้ที่ถูกต้องประกอบด้วยข้อมูลอะไรบ้าง เหตุผลอะไรบ้าง และผู้ประกอบการทุกท่านจะออกไม่ผิดกัน สำหรับความรู้อื่นๆเกี่ยวกับใบกำกับภาษี สามารถดูได้ที่ด้านล่างนี้

- ใบกำกับภาษี ตอนที่ 1 ใบกำกับภาษีคืออะไร, ตัวอย่างใบกํากับภาษี

- ใบกำกับภาษี ตอนที่ 2 หลักเกณฑ์การออกใบกำกับภาษี

- ใบกำกับภาษี ตอนที่ 3 ใบกํากับภาษีมีกี่ประเภท

- ใบกำกับภาษี ตอนที่ 4 ตัวอย่างใบกำกับภาษี เต็มรูปแบบ

- ใบกำกับภาษี ตอนที่ 5 ใบกำกับภาษีอย่างย่อ

- ใบกำกับภาษี ตอนที่ 6 ใบเพิ่มหนี้

- ใบกำกับภาษี ตอนที่ 7 ใบลดหนี้, ตัวอย่างใบลดหนี้

- ใบกำกับภาษี ตอนที่ 8 สรุปใบกำกับภาษี

About Author