การปิดงบการเงินถือว่าเสร็จสิ้นขั้นตอนการปิดงบของงานบัญชี แต่ยังมีเอกสารสำคัญอีกหลายรายการที่ผู้ประกอบการควรขอคืนจากสำนักงานบัญชีเพื่อเก็บไว้เป็นหลักฐาน ดังนั้นในบทความนี้จะพาผู้ประกอบการมาเช็กลิสต์เอกสารที่ต้องขอคืนจากสำนักงานบัญชีมีอะไรบ้าง มาดูกันเลย

ทำไมต้องขอเอกสารคืนจากสำนักงานบัญชี?

โดยทั่วไป การปิดงบการเงินจะดำเนินการโดยการจ้างสำนักงานบัญชีหรือนักบัญชีที่รับทําบัญชีปิดงบ ซึ่งจะทำการบันทึกรายการธุรกรรมทางการเงินทั้งหมดในช่วงรอบบัญชี ปรับปรุงบัญชี ตรวจสอบความถูกต้องของข้อมูล และจัดทำงบการเงิน

แต่หลังจากปิดงบแล้ว ผู้ประกอบการควรขอเอกสารคืนด้วย การขอเอกสารคืนจากสำนักงานบัญชีหลังปิดงบ มีความสำคัญต่อผู้ประกอบการหลายประการ ช่วยให้มีหลักฐานครบถ้วน ป้องกันความเสี่ยง และประกอบการทำธุรกรรมอื่นๆ ได้สะดวก ทั้งนี้ ผู้ประกอบการควรเก็บเอกสารทางบัญชีไว้เป็นระยะเวลาอย่างน้อย 5 ปี เพื่อป้องกันความเสี่ยงและเพื่อใช้ประกอบการตรวจสอบในอนาคต นอกจากเอกสารที่ระบุข้างต้นแล้ว ผู้ประกอบการยังสามารถขอเอกสารอื่นๆ เพิ่มเติมจากสำนักงานบัญชีได้ตามความต้องการ

1. เพื่อเก็บไว้เป็นหลักฐาน

เอกสารทางบัญชีเป็นหลักฐานสำคัญที่ใช้ประกอบการตรวจสอบภาษี หรือใช้ประกอบธุรกรรมทางการเงินอื่นๆ

2. เพื่อตรวจสอบความถูกต้อง

เจ้าของธุรกิจและผู้ประกอบการสามารถตรวจสอบความถูกต้องของข้อมูลทางบัญชี เปรียบเทียบกับเอกสารต้นฉบับ เผื่อมีข้อผิดพลาด

3. เพื่อประกอบการวิเคราะห์

ข้อมูลในเอกสารทางบัญชีสามารถนำมาวิเคราะห์ ประเมินผลการดำเนินงาน วางแผนธุรกิจ และติดตามความก้าวหน้า

4. เพื่อป้องกันกรณีเกิดข้อพิพาท

เอกสารทางบัญชีสามารถใช้เป็นหลักฐานในกรณีเกิดข้อพิพาททางการเงิน

เอกสารที่ต้องขอคืนจากสำนักงานบัญชีหลังจากปิดงบการเงิน

เอกสารที่ต้องขอคืนจากสำนักงานบัญชีหลังปิดงบ บริษัท มีความสำคัญต่อทั้งทางบัญชีและภาษี การเก็บเอกสารเหล่านี้ไว้เป็นหลักฐานจึงมีความจำเป็นอย่างยิ่ง

เอกสารที่ต้องขอคืนจากสำนักงานบัญชีหลังปิดงบการเงิน แบ่งออกเป็น 2 ประเภทหลักๆ ดังนี้

1. เอกสารประกอบการบันทึกบัญชี

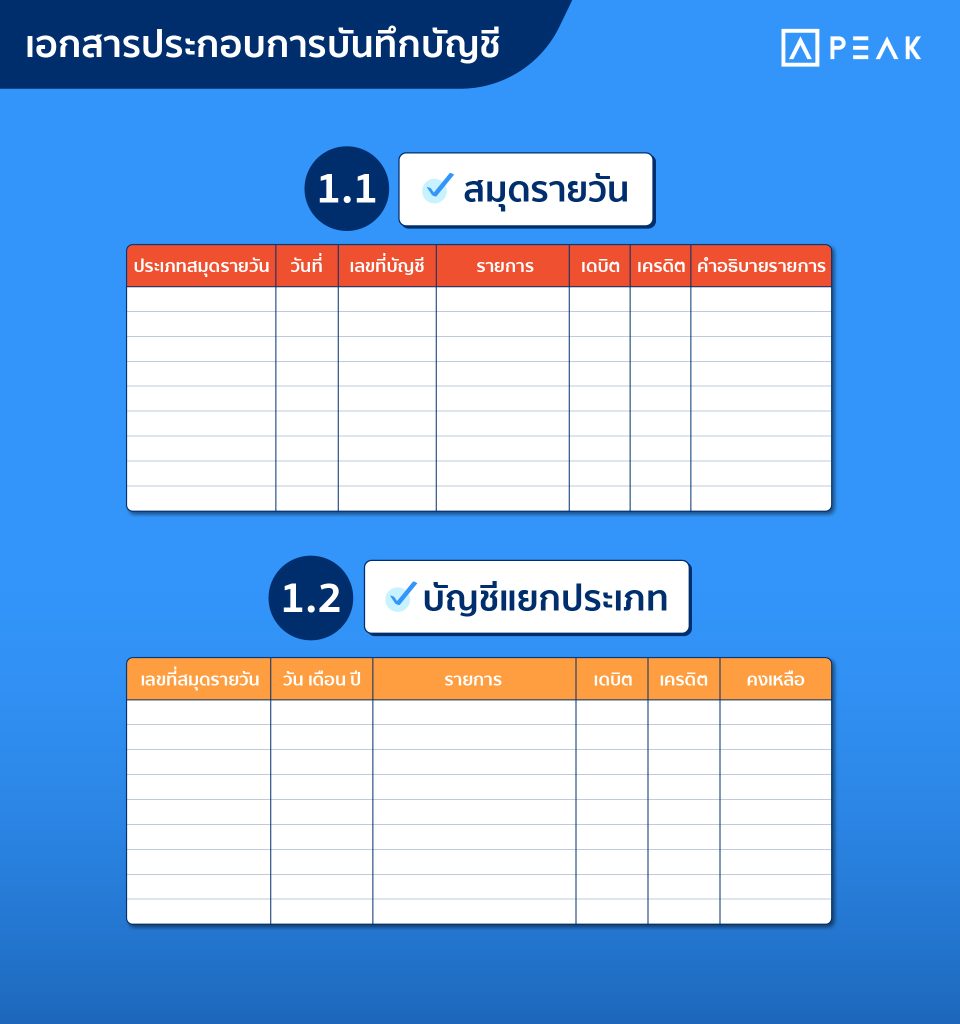

1.1 สมุดรายวัน (JV)

สมุดรายวัน เป็นเอกสารที่ใช้บันทึกรายการค้าทุกอย่างของกิจการ มีทั้งหมด 5 เล่ม ประกอบด้วย

- สมุดรายวันรับ (Cash Received Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับเงินเท่านั้น เช่น การรับรายได้ การรับชำระหนี้ เป็นต้น

- สมุดรายวันจ่าย (Cash Payment Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการจ่ายเงินเท่านั้น เช่น จ่ายค่าใช้จ่าย ซื้อสินทรัพย์ จ่ายเงินชำระหนี้ เป็นต้น

- สมุดรายวันซื้อ ( Purchases Journal ) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการซื้อสินค้าเป็น เงินเชื่อเท่านั้น

- สมุดรายวันขาย (Sales Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการขายสินค้าเป็นเงินเชื่อเท่านั้น

- สมุดรายวันทั่วไป เป็นสมุดรายวันที่ใช้จดบันทึกรายการค้าที่เกิดขึ้นทุกรายการ ถ้ากิจการนั้นไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการนั้นมีการใช้สมุดรายวันเฉพาะ สมุดรายวันทั่วไปก็จะมีไว้เพื่อบันทึกรายการค้าอื่น ๆ ที่เกิดขึ้นและไม่สามาถนำไปบันทึกในสมุดรายวันเฉพาะเล่มใดเล่มหนึ่งได้

1.2 บัญชีแยกประเภท(GL)

บัญชีแยกประเภท คือ บัญชีที่รวบรวมการบันทึกรายการค้าที่เกิดขึ้นไว้เป็นหมวดหมู่ หลังจากการบันทึกรายการค้าในสมุดรายวันทั่วไป เรียบร้อยแล้ว จัดเรียงลำดับผังบัญชีของกิจการ เช่น บัญชีเงินสด เป็นบัญชีที่รวบรวมรายการค้าที่เกี่ยวกับเงินสด บัญชีลูกหนี้ เป็นบัญชีที่รวบรวม รายการค้าที่เกี่ยวกับลูกหนี้ การบันทึกรายการในแต่ละบัญชี จะบันทึกไม่ปะปนกันเพื่อให้ตรงตามข้อเท็จจริง เพื่อความเป็นระเบียบเรียบร้อย และสะดวก ในการค้นหาหรือแก้ไขข้อผิดพลาด

1.3 งบทดลอง(TB)

งบทดลอง คือ รายงานที่สรุปยอดคงเหลือของแต่ละบัญชี ใช้สำหรับตรวจสอบความถูกต้องก่อนนำไปจัดทำงบการเงิน เป็นเอกสารที่แสดงภาพรวมของสถานะทางการเงิน ณ สิ้นงวด

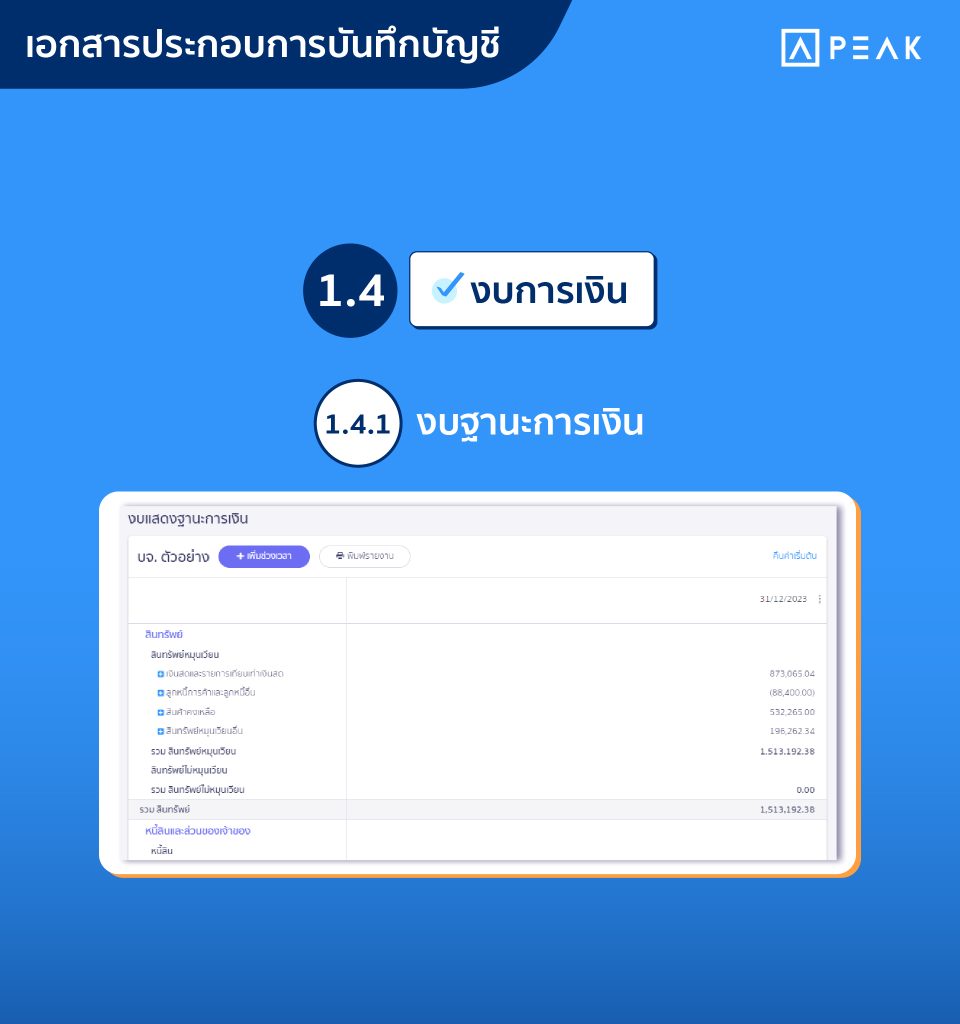

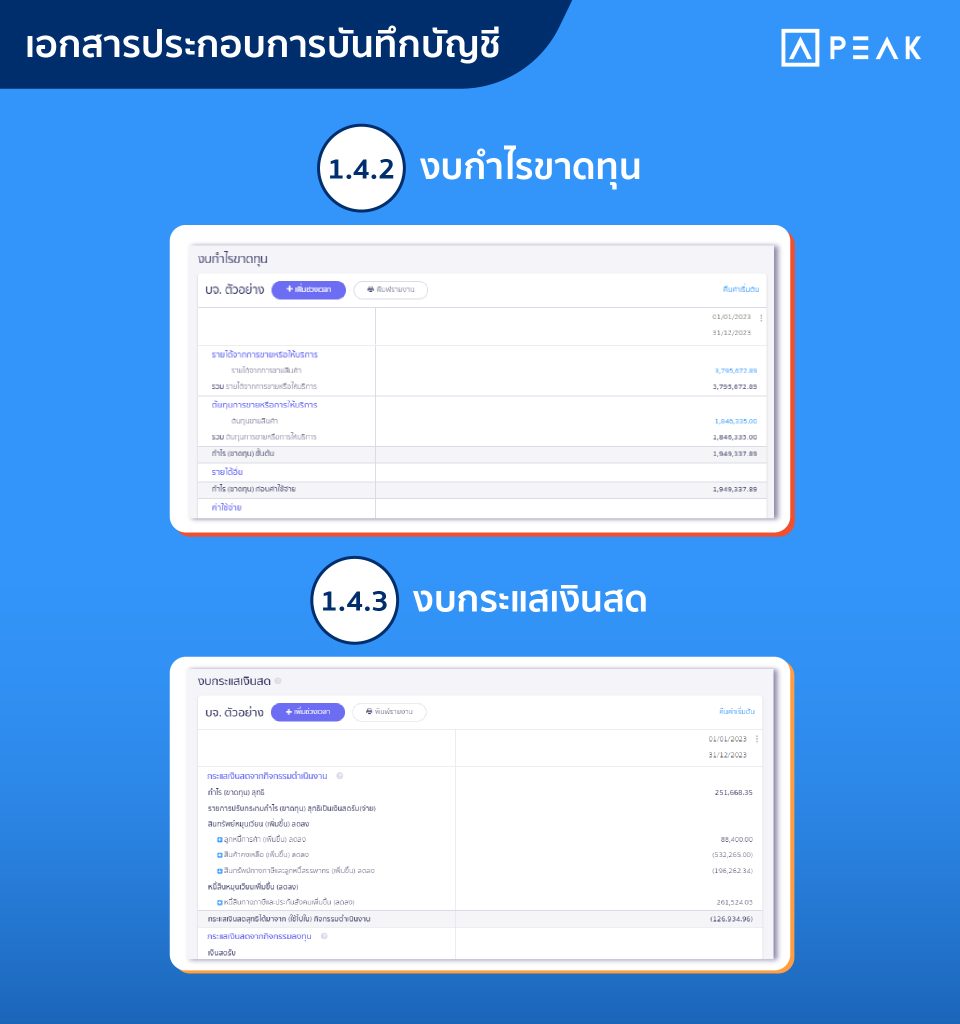

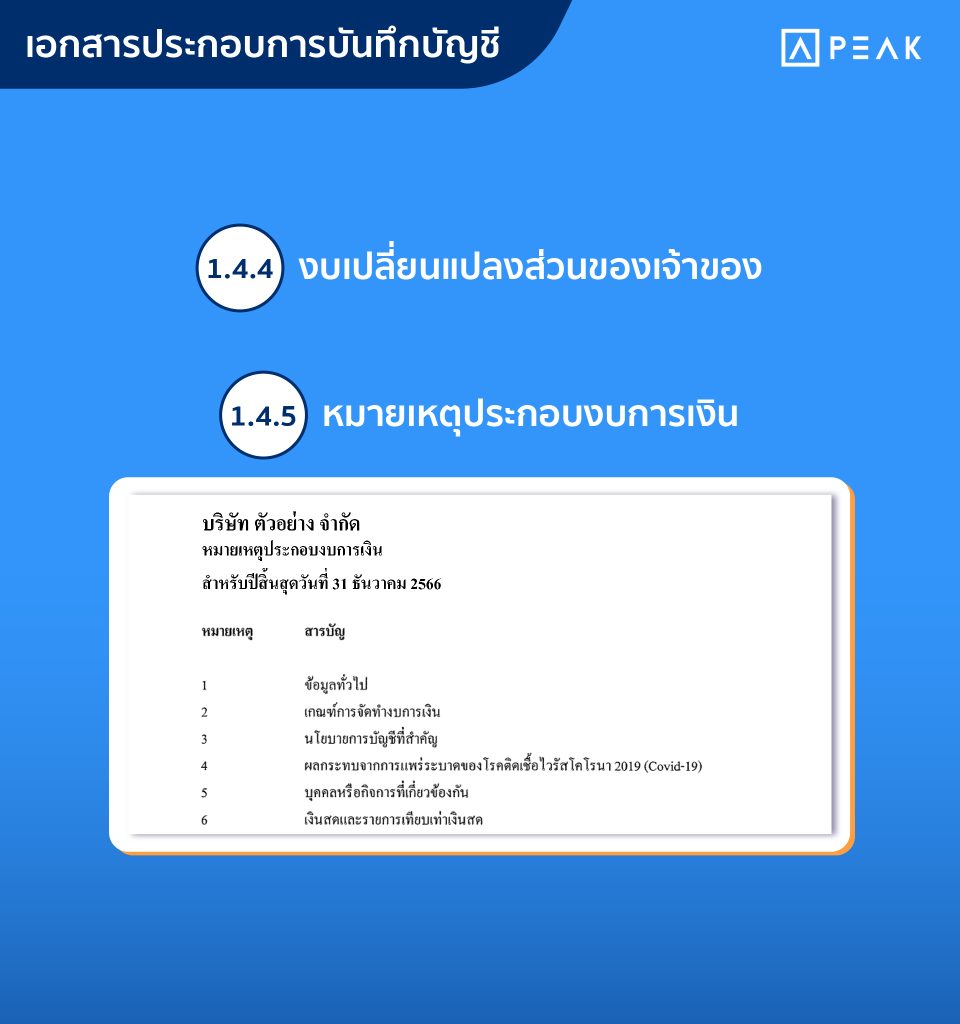

1.4 งบการเงิน

งบการเงิน เอกสารสำคัญที่ให้ข้อมูลเชิงลึกเกี่ยวกับสถานะทางการเงินและผลการดำเนินงานของบริษัท ประกอบด้วย งบฐานะการเงิน งบกำไรขาดทุน งบเปลี่ยนแปลงส่วนของเจ้าของ งบกระแสเงินสด(ถ้ามี) และหมายเหตุประกอบงบการเงิน

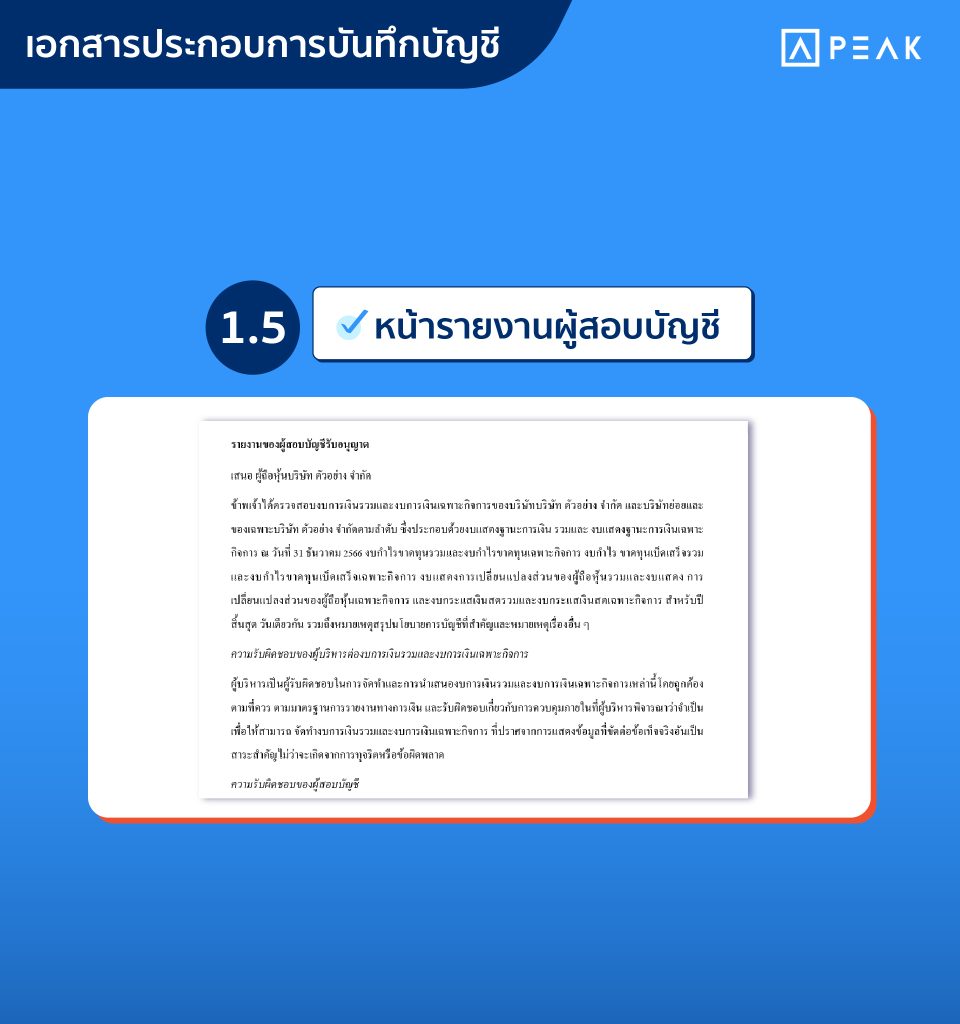

1.5 หน้ารายงานผู้สอบบัญชี

หน้ารายงานผู้สอบบัญชี ผู้สอบจะแสดงความเห็นว่างบการเงินของกิจการถูกต้อง ผิดเฉพาะบางส่วน หรือไม่ถูกต้องเลย รายงานความเห็นผู้สอบบัญชีจึงเป็นอีกหนึ่งข้อมูลสำคัญที่แสดงไว้ในงบการเงิน เพื่อให้ผู้ใช้งบการเงินมั่นใจในความถูกต้องของข้อมูลตามมาตรการบัญชีที่รับรองทั่วไป

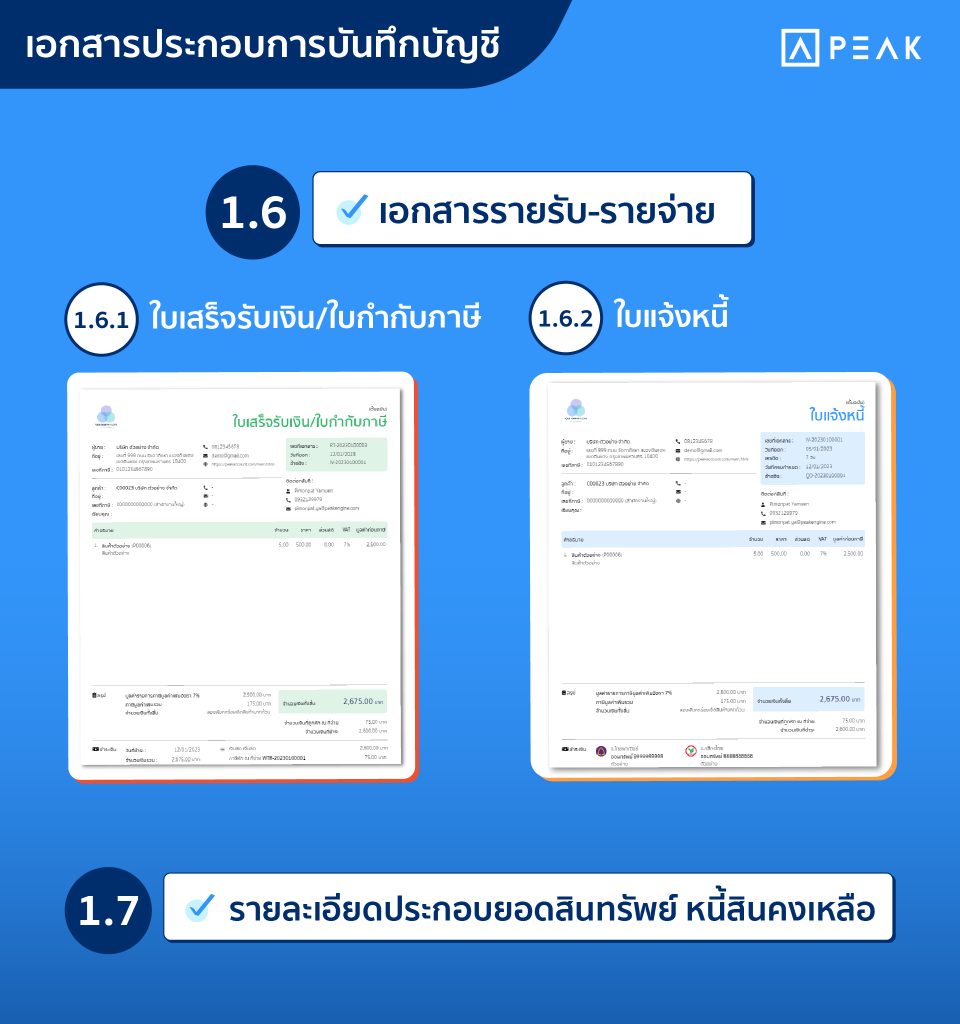

1.6 เอกสารรายรับ-รายจ่าย

เช่น ใบเสร็จรับเงิน ใบกำกับภาษี ใบแจ้งหนี้ รวมถึงสัญญาต่างๆ

1.7 รายละเอียดประกอบยอดสินทรัพย์ หนี้สินคงเหลือ

เช่น ทะเบียนทรัพย์สิน ทะเบียนสินค้า รายละเอียดลูกหนี้ และเจ้าหนี้คงเหลือ

2. เอกสารที่เกี่ยวข้องกับภาษี

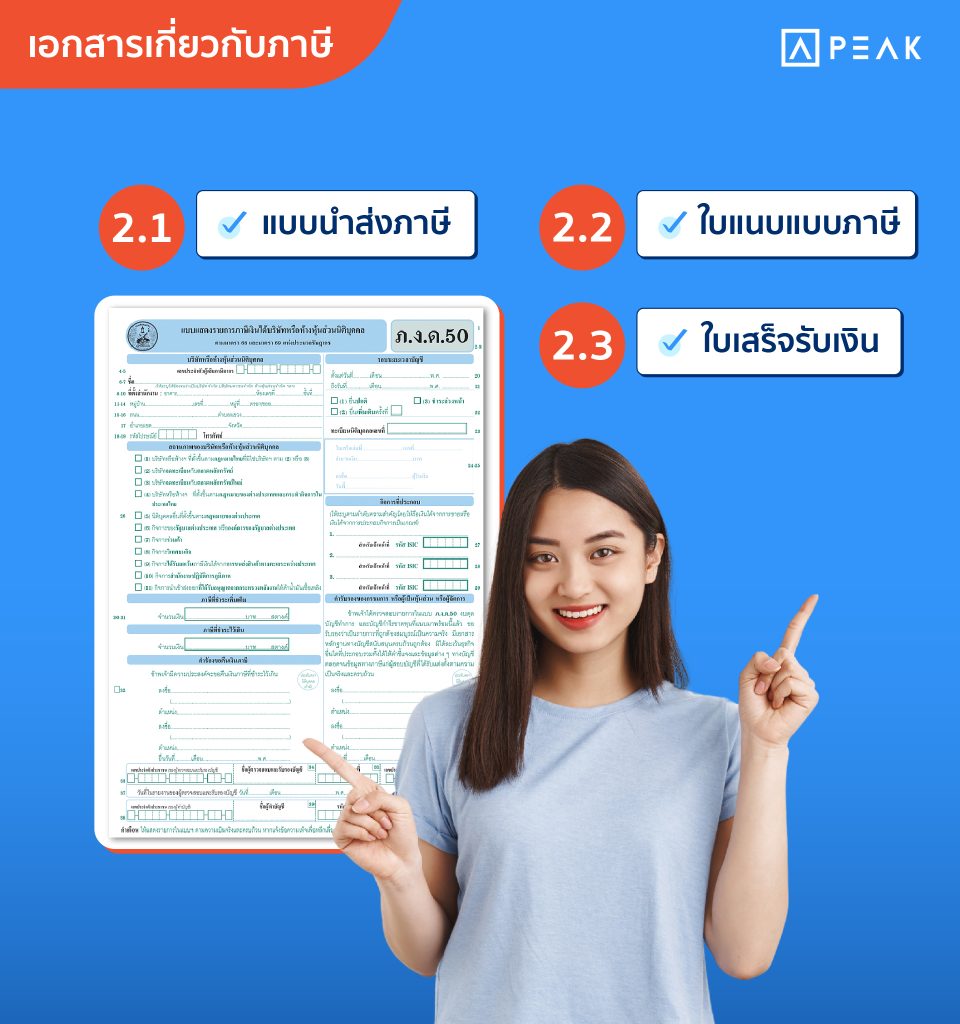

2.1 แบบนำส่งภาษี

แบบนำส่งภาษี เป็นเอกสารที่ใช้สำหรับรายงานข้อมูลรายรับ-รายจ่าย และเสียภาษีเงินได้ต่อกรมสรรพากร มีหลายแบบสำหรับประเภทของภาษี เช่น ภ.ง.ด. 1, ภ.ง.ด. 3, ภ.ง.ด. 53 , ภ.ง.ด. 51, ภ.ง.ด.51, ภ.พ. 30

2.2 ใบแนบแบบภาษี

ใบแนบแบบภาษี คือ เอกสารเพิ่มเติมที่ใช้ประกอบแบบนำส่งภาษี เพื่อแจ้งรายละเอียดเพิ่มเติมเกี่ยวกับรายได้ ค่าใช้จ่าย หรือข้อมูลอื่นๆ ที่เกี่ยวข้องกับการคำนวณภาษี

2.3 ใบเสร็จรับเงินค่าภาษี

นอกจากเอกสารที่ระบุไว้ข้างต้นแล้ว อาจมีเอกสารอื่นๆ เพิ่มเติมที่อาจจำเป็น ขึ้นอยู่กับประเภทธุรกิจและความต้องการของผู้ใช้งาน ผู้ประกอบการ ควรสอบถามรายละเอียดเพิ่มเติมจากสำนักงานบัญชีที่รับผิดชอบ เพื่อให้แน่ใจว่าได้รับเอกสารครบถ้วนและตรงตามความต้องการ

จะเห็นว่ามีเอกสารบัญชีหลากหลายประเภทจนอาจสร้างความสับสนให้กับผู้ประกอบการที่ต้องการจัดการด้วยตนเอง สำหรับผู้ประกอบการที่ต้องการจัดการเอกสารบัญชีด้วยตนเอง ทาง PEAK โปรแกรมบัญชีออนไลน์ เราพร้อมช่วยจัดการเอกสารธุรกิจได้ง่ายๆ ให้คุณทำธุรกิจ อย่างเป็นระบบ รองรับการเติบโตให้ธุรกิจของคุณก้าวไปสู่ความสำเร็จ

About Author