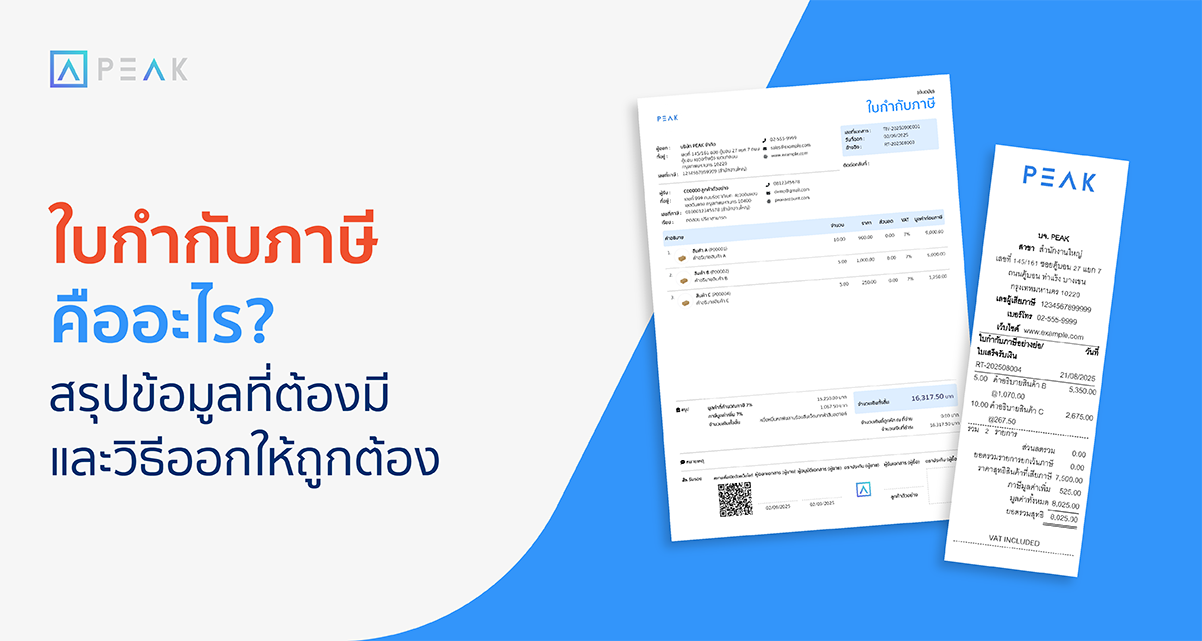

ก่อนจะ วางแผนภาษี คุณต้องรู้ก่อนว่า “ตอนนี้คุณทำธุรกิจในรูปแบบของบุคคลธรรมดา หรือ ในรูปแบบนิติบุคคล (บริษัท หรือ ห้างหุ้นส่วนจำกัด) ”เพราะวิธีการคำนวณภาษี การหักต้นทุน ทำบัญชีค่าใช้จ่าย การเก็บบิลเอกสาร หลักฐาน และ สิทธิลดหย่อนภาษีของทั้งสองแบบไม่เหมือนกันเลย และ ในแต่ละแบบจะมีวิธีการคิด คำนวณภาษี หรือ วิธีการวางแผนภาษีที่แตกต่างกัน ดังนั้น ก่อนที่คุณจะวางแผนภาษีคุณต้องรู้ตรงส่วนนี้ก่อนว่าทำธุรกิจในรูปแบบไหนถึงจะวางแผนภาษีได้อย่างถูกต้องและแม่นยำเพื่อทำให้เราเสียภาษีน้อยที่สุด และ ถูกต้องตามกฎหมายมากที่สุด แล้วเราจะรู้ได้ยังไงว่าเราทำธุรกิจแบบไหนอยู่ ? ยกตัวอย่างให้เห็นภาพแบบง่ายๆ ก่อนที่เราจะดูเรื่องของการวางแผนภาษีเบื้องต้น สรุปแบบง่ายๆ ถ้าเราทำธุรกิจ หรือ ทำงานแบบไม่ได้ไปจดจัดตั้งบริษัท หรือ ห้างหุ้นส่วนจำกัด จะถือว่าเราทำธุรกิจในรูปแบบของ “บุคคลธรรมดา” ทั้งหมดไม่ว่าจะทำอาชีพไหนก็ตาม แต่ถ้าเราทำธุรกิจและได้มีการจดจัดตั้ง บริษัท หรือ ห้างหุ้นส่วนจำกัด ขึ้นมาจะถือว่าเราทำธุรกิจในรูปแบบของ “นิติบุคคล” ทั้งหมดเช่นกันไม่ว่าจะทำธุรกิจอะไรก็ตาม ถึงแม้ว่าเราจะจด “บริษัท” หรือ “ห้างหุ้นส่วนจำกัด” ขึ้นมาแล้ว และ ได้มีการเสียภาษีในรูปแบบของนิติบุคคลแล้ว แต่ถ้าตัวเราเองยังมีรายได้อยู่ไม่ว่าจะจากช่องทางไหนก็แล้วแต่ที่ไม่ได้เกี่ยวข้องกับ “บริษัท” หรือ “ห้างหุ้นส่วนจำกัด” เราก็ยังคงจะต้องยื่นภาษี และ เสียภาษีในรูปแบบของ “บุคคลธรรมดา” ด้วยเหมือนกัน การวางแผนภาษีสำหรับบุคคลธรรมดา แบ่งประเภทของรายได้ และ การหักต้นทุนค่าใช้จ่ายของแต่ละประเภท สิ่งแรกที่เราต้องรู้ก่อนที่เราจะวางแผนภาษี และ เสียภาษีได้นั้นคือเรื่องของการรู้ว่ารายได้ของเราจัดอยู่ในประเภทไหน และ หักต้นทุน ค่าใช้จ่ายในการคำนวณภาษีได้กี่ % หรือ กี่บาท เพราะรายได้ของแต่ละอาชีพนั้นจะสามารถหักต้นทุนค่าใช้จ่ายได้ไม่เหมือนกัน หรือ ไม่เท่ากันเลย ถึงแม้ว่าจะมีรายได้เท่ากันแต่การหักต้นทุน หรือ ค่าใช้จ่ายอาจจะไม่เท่ากันเสมอไป โดยประเภทรายได้ในทางภาษีจะแบ่งออกมาได้ทั้งหมด คือ 8 ประเภท ดังนี้ การหักต้นทุนค่าใช้จ่ายในทางภาษีจะมีทั้งหมดอยู่ 2 แบบ คือ 1. การหักต้นทุนแบบเหมาโดยไม่ต้องเก็บบิล เอกสาร หลักฐาน ต้นทุน แต่จะสามารถหักต้นทุนค่าใช้จ่ายได้ตามที่กฎหมายกำหนดเท่านั้น 2. การหักต้นทุนแบบตามความเป็นจริง คือ การที่เราสามารถหักต้นทุน ค่าใช้จ่ายในธุรกิจได้ตามที่เกิดขึ้นจริงแต่จะต้องมีการทำบัญชีรับจ่าย เก็บบิล เอกสาร หลักฐานที่เป็นต้นทุนทั้งหมด ซึ่งแต่ละประเภทก็จะมีกฎหมายกำหนดว่าสามารถหักต้นทุนแบบไหนได้บ้าง บางประเภทหักได้แต่แบบเหมาเท่านั้น บางประเภทหักได้แบบตามจริงเท่านั้น และ บางประเภทสามารถเลือกได้ว่าจะหักต้นทุนแบบเหมาหรือตามจริงก็ได้ (เลือกได้ 1 อย่าง) โดยแต่ละประเภทจะสามารถหักต้นทุนได้ดังนี้ **** ถ้าเรามีรายได้ทั้ง 40 (1) และ (2) รวมกันก็สามารถหักต้นทุนในการคำนวณภาษีได้แค่ 50% ไม่เกิน 100,000 บาทต่อปี เท่านั้น ตรวจสอบสิทธิลดหย่อนภาษี หลังจากที่เรารู้แล้วว่ารายได้ของเราสามารถหักต้นทุนในการคำนวณภาษีแบบไหนได้บ้าง และ หักต้นทุนได้เท่าไหร่ในการคำนวณภาษี สิ่งที่เราต้องรู้ และ เตรียมตัวในการลดหย่อนภาษีต่อมา คือ เรื่องของการใช้สิทธิ์ในการลดหย่อนภาษี ซึ่งแต่ละคนก็มีสิทธิ์ในการลดหย่อนภาษีได้แตกต่างกันซึ่งสิทธิ์ลดหย่อนภาษีของแต่ละบุคคล และ แต่ละปีก็อาจจะมีความแตกต่างออกไป โดยสิทธิลดหย่อนภาษีที่ใช้ได้จะมีหลักๆ ดังนี้ รวมใบ 50 ทวิ ให้ครบ ในกรณีที่เราทำงานให้บริการ หรือ ขายของให้กับบริษัท แล้วทางบริษัทมีการ หักภาษี ณ ที่จ่าย รายได้ของเราเอาไวด้วย เช่น รับจ้างทำงานราคา 10,000 บาท บริษัทหัภาษี ณ ที่จ่ายเอาไว 3% หรือ 300 บาท ทางบริษัทจะต้องเอกสารที่เรียกว่า ใบ 50 ทวิ หรือ เอกสารการหักภาษี ณ ที่จ่ายเอากับเราด้วย เพราะเราสามารถนำภาษี หัก ณ ที่จ่ายที่เราโดนหักเอาไวมาหักลบกับภาษีที่เราต้องเสียได้โดยตรง เช่น ปี 2568 มีภาษีที่ต้องเสีย 1,000 บาท แต่โดนหักภาษี ณ ที่จ่าย 300 บาท จะเท่ากับว่าภาษีที่ต้องเสีย 1,000 ลบ กับภาษีที่เราโดนหัก ณ ที่จ่ายเอาไวก่อนล่วงหน้า 300 บาท เท่ากับเราต้องเสียภาษีเพิ่มแค่ 700 บาท เป็นต้น ดังนั้น ถ้าเราโดนหัก ภาษี ณ ที่จ่ายเราจะต้องเก็บเอกสารหัก ณ ที่จ่าย หรือ ใบ 50 ทวิเอาไวด้วยเพราะจะสามารถช่วยให้จ่ายภาษีน้อยลง หรือ สามารถขอเงินคืนภาษีได้โดยตรง คำนวณรายได้สุทธิและภาษีที่ต้องจ่าย ในการคำนวณภาษีเงินได้บุคคลธรรมดาจะมีอยู่ 2 รูปแบบ คือ 1.รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน = รายได้สุทธิ ถ้ารายได้สุทธิของเรา มากกว่า 150,001 บาท ต่อปี ขึ้นไป จะต้องเริ่มเสียภาษีตามอัตราขั้นบันได (5% – 35%) 2. ถ้าเรามีรายได้จากประเภท 40(2) – (8) เกินปีละ 1,000,000 บาท ขึ้นไปให้เอาไป x 0.5% ถ้าเหลือออกมามากกว่า 5,000 บาท ให้เปรียบเทียบกับแบบที่ 1 แบบไหนเสียมากกว่าให้เสียภาษีตามวิธีนั้น ตัวอย่าง มีรายได้จากนายหน้า 40(2) ปีละ 1,000,000 บาท หักต้นทุนแบบเหมา 50% แต่ไม่เกิน 1 แสนบาทต่อปี มีค่าลดหย่อนส่วนตัว 60,000 บาท ประกันชีวิต 20,000 บาท = 1,000,000 – 100,000 – 60,000 – 20,000 = 820,000 บาท รายได้สุทธิที่เอาไปคำนวณภาษี คือ 820,000 บาท รายได้สุทธิ 0 – 150,000 เสียภาษี 0 บาท รายได้สุทธิ 150,001 – 300,000 (150,000 บาท) เสียภาษี 5% = 7,500 บาท รายได้สุทธิ 300,001 – 500,000 (200,000 บาท) เสียภาษี 10% = 20,000 บาท รายได้สุทธิ 500,001 – 750,000 (250,000 บาท) เสียภาษี 15% = 37,500 บาท รายได้สุทธิ 750,001 – 1,000,000 (250,000 บาท) เสียภาษี 20% = 50,000 บาท รายได้สุทธิ 820,000 บาท แต่ไม่ถึง 1,000,000 บาท จะจัดว่าอยู่ในขั้น 20% วิธีการคำนวณคือ นำ 820,000 – 750,001 = 69,999 x 20% = 13,999.8 บาท นำภาษีที่เราต้องเสียในแต่ละขั้นบันไดมาบวกรวมกันทั้งหมดจะเท่ากับภาษีที่เราต้องเสียในปีนั้น = 7,500 + 20,000 + 37,500 + 13,999.8 = 78,999.8 บาท ภาษีที่ต้องเสียในกรณีที่ คำนวณตามวิธีที่ 1 = 78,999.8 บาท คำนวณแบบวิธีที่ 2 คือ เอารายได้ทั้งหมด x 0.5% = ภาษีที่ต้องเสีย 1,000,000 x 0.5% = 5,000 บาท ภาษีที่ต้องเสียตามแบบวิธีที่ 2 คือ 5,000 บาท เปรียบเทียบกันแล้วถ้าคำนวณแบบวิธีที่ 1 เสียภาษี 78,999.8 บาท คำนวณแบบวิธีที่ 2 เสียภาษี 5,000 บาท ดังนั้น เมื่อเปรียบเทียบกันแล้วต้องเสียภาษีตามแบบวิธีที่คำนวณออกมาแล้วเสียมากกว่า ถ้าตามตัวอย่าง ต้องเสียภาษีตามวิธีคำนวณแบบที่ 1 ตรวจเอกสารให้ครบ ก่อนสิ้นปี ตรวจเอกสารให้ครบ ก่อนสิ้นปี เพราะทุก “ใบเสร็จที่เรามี” = เงินที่คุณประหยัดได้ และที่สำคัญ…เดือนสุดท้ายของปี ยังทัน เรายังสามารถ “อุดรูรั่วภาษี” ได้อีกหลายทาง เช่น เดือนสุดท้ายของปี เรายังสามารถซื้อประกันหรือกองทุนเพิ่ม เพื่อใช้ลดหย่อนได้ทันเวลา ทุกอย่างที่ทำ ก่อน 31 ธ.ค. คือโอกาสประหยัดเงินแบบถูกกฎหมาย อย่าปล่อยสิทธิ์ดี ๆ หลุดมือ แล้วมานั่งเสียดายทีหลัง ข้อควรระวัง การวางแผนภาษีสำหรับบุคคลธรรมดา ข้อควรระวังในการยื่นภาษี หรือ เสียภาษีในแต่ละปีคือ การวางแผนภาษีสำหรับบริษัท หรือนิติบุคคล ตรวจสอบรายได้และค่าใช้จ่ายในระบบบัญชี ภาษีนิติบุคคล ( บริษัท หรือ ห้างหุ้นส่วนจำกัด) จะแตกต่างจากภาษีเงินได้บุคคลธรรมดาคือการที่ภาษีนิติบุคคลจะไม่มีการแบ่งประเภทของรายได้ แต่จะใช้วิธีการคำนวณแบบง่ายๆ คือ รายได้ – ค่าใช้จ่าย = รายได้สุทธิที่นำไปคำนวณภาษี ทุกอย่างต้องเป็นค่าใช้จ่ายที่เกิดขึ้นจริงและเกี่ยวกับธุรกิจเท่านั้น และ จะต้องมีการเก็บบิล เอกสาร หลักฐาน ต้นทุนค่าใช้จ่ายทั้งหมด และ มีระบบการจัดการบัญชีและภาษีที่เข้มงวดมากกว่าภาษีเงินได้บุคคลธรรมดา และเรื่องนี้เป็นเรื่องที่สำคัญมาก เพราะ “ภาษี” ไม่ได้ดูว่าเราตั้งใจใจทำดีแค่ไหนแต่ดูจาก “เอกสาร” เท่านั้น เอกสารรายได้ที่เราออกให้ลูกค้า เช่น ใบกำกับภาษี ใบเสร็จรับเงิน ใบแจ้งหนี้ ใบรับเงินมัดจำ เป็นต้น ซึ่งเอกสารเหล่านี้ต้องออกให้ “ครบทุกยอดขาย และ ยอดซื้อ” เพราะถ้ายอดจริงกับเอกสารต่างกันอาจจะทำให้มีปัญหาในเรื่องของการทำบัญชี ปิดงบ หรือ ยื่นภาษีได้ ด้าน ค่าใช้จ่าย ก็เหมือนกันอยากหักภาษีให้ได้เยอะๆสิ่งที่ต้องมีคือ “หลักฐานค่าใช้จ่ายที่ถูกต้อง” เช่น ใบกำกับภาษีแบบเต็มรูป บิลร้านค้าที่มีเลขประจำตัวผู้เสียภาษี ใบเสร็จที่ระบุรายการชัดเจน รายการโอนเงินที่มีรายละเอียดครบ เพราะภาษีนิติบุคคล คือ ถ้าไม่มีเอกสาร ค่าใช้จ่ายนั้น = นับเป็น 0 ถึงคุณจะจ่ายจริง แต่สรรพากรไม่นับให้จะต้องบวกกลับเป็นรายได้ทันที ยกตัวอย่าง ซื้อต้นทุนมา 10,000 บาท แต่ไม่มีบิล = เราต้องเสียภาษีเหมือนคุณ “ไม่เคยซื้อของนั้นเลย” อาจทำให้เราเสียภาษีเยอะขึ้นแบบไม่จำเป็น หักค่าใช้จ่ายได้เต็มสิทธิ์ คือ การที่บริษัทสามารถนำ “ค่าใช้จ่ายที่เกิดขึ้นจริงและเกี่ยวข้องกับการประกอบธุรกิจ” มาหักออกจากรายได้ก่อนคำนวณภาษีเงินได้นิติบุคคล ซึ่งจะช่วยลดกำไรสุทธิ และทำให้ภาษีที่ต้องชำระลดลงอย่างถูกต้องตามกฎหมาย เพื่อให้การวางแผนภาษีมีประสิทธิภาพ บริษัทควรตรวจสอบว่าค่าใช้จ่ายต่าง ๆ ได้รับการบันทึกครบถ้วน พร้อมหลักฐานที่ถูกต้องครบถ้วน ตัวอย่างค่าใช้จ่ายที่สามารถนำมาลดภาษีได้ 1. เงินเดือนและสวัสดิการพนักงาน : รวมถึงเงินเดือน, ค่าจ้างรายวัน, โบนัส, ค่าคอมมิชชั่น, ประกันสังคมนายจ้าง และสวัสดิการอื่น ๆ ที่อยู่ในนโยบายของบริษัท หมายเหตุ: ต้องมีสัญญาจ้าง รายการจ่ายจริง และหลักฐานการโอนเงินครบถ้วน 2. ค่าน้ำ ค่าไฟ ค่าเช่า ค่าโฆษณา : เป็นค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการดำเนินธุรกิจ เช่น ค่าเช่าสำนักงาน/คลังสินค้า, ค่าน้ำ ค่าไฟ ,ค่าอินเทอร์เน็ต ,ค่าโฆษณาออนไลน์ (Facebook Ads, Google Ads, TikTok Ads), ค่าทำการตลาดอื่น ๆ ทั้งหมดสามารถนำมาหักภาษีได้ หากมีใบเสร็จรับเงิน , ใบกำกับภาษีที่ถูกต้องครบถ้วน และ เกี่ยวข้องกับธุรกิจของเรา 3. ค่าซอฟต์แวร์และระบบบัญชีออนไลน์ เช่น ค่าซอฟต์แวร์ลิขสิทธิ์ โปรแกรมทำบัญชีออนไลน์ ระบบ CRM เครื่องมือบริหารงานในบริษัท เป็นค่าใช้จ่ายที่ถือว่าเกี่ยวข้องกับการบริหารธุรกิจโดยตรง สามารถนำมาลดภาษีได้ 100% ภายในปีภาษีนั้น ๆ (หรือบางกรณีเข้าข่ายทรัพย์สินถาวร ต้องคำนวณค่าเสื่อมราคาจะไม่สามารถบันทึกเป็นค่าใช้จ่ายโดยตรงได้ทันที) 4. ค่าเดินทางและค่าใช้จ่ายการตลาดที่เกี่ยวข้องกับธุรกิจ เช่น ค่าน้ำมัน ค่าทางด่วน กรณีเดินทางพบลูกค้า ค่าเดินทางไปทำงานนอกสถานที่ ค่าออกบูธ / ค่าจัดกิจกรรมส่งเสริมการขาย ค่าอาหารที่ใช้รับรองลูกค้า (หักได้ตามเกณฑ์กฎหมาย) ทุกค่าใช้จ่ายต้อง “มีความเกี่ยวข้องกับงาน” และต้องมีหลักฐานประกอบ เช่น ใบกำกับภาษี ใบเสร็จ หรือเอกสารอนุมัติค่าใช้จ่ายภายในบริษัท ดังนั้น การหักค่าใช้จ่ายได้เต็มสิทธิ์คือการทำให้บริษัทมีต้นทุนที่ชัดเจน โปร่งใส และช่วยประหยัดภาษีอย่างถูกกฎหมาย สิ่งสำคัญ คือ ต้องเป็นค่าใช้จ่ายที่จำเป็นต่อธุรกิจ มีเอกสารหลักฐานครบถ้วน บันทึกบัญชีถูกต้องตามมาตรฐาน ตรวจสิทธิ์ลดหย่อนภาษีสำหรับกิจการ (Tax Incentives) การตรวจสอบ “สิทธิประโยชน์ทางภาษีสำหรับกิจการ” หรือ Tax Incentives ถือเป็นขั้นตอนสำคัญที่ช่วยให้ธุรกิจสามารถบริหารภาษีได้อย่างมีประสิทธิภาพ ประหยัดค่าใช้จ่าย และใช้ประโยชน์จากมาตรการที่รัฐจัดให้ตามกฎหมายอย่างเต็มศักยภาพ ในแต่ละปี กิจการควรประเมินสิทธิ์ของตนเองว่าเข้าข่ายได้รับการส่งเสริม หรือลดหย่อนในมาตรการด้านภาษีประเภทใดบ้าง เพื่อป้องกันการเสียสิทธิ์โดยไม่จำเป็น และเพื่อลดภาระภาษีอย่างถูกต้องตามกฎหมาย อัตราภาษีพิเศษสำหรับนิติบุคคลขนาดกลางและขนาดย่อม (SMEs) SMEs ที่มีทุนชำระแล้วไม่เกินตามเกณฑ์ และรายได้ไม่เกิน 30 ล้านบาทต่อปี จะได้รับอัตราภาษีเงินได้นิติบุคคลแบบขั้นบันได เช่น กำไรสุทธิ 0 – 300,000 บาท: ยกเว้นภาษี กำไรส่วนที่เกิน 300,000 บาท: อัตราภาษี 15% กำไรกำไรมากกว่า 3,000,000 บาท ขึ้นไป จะมีอัตราภาษี 20% ถ้าธุรกิจที่ไม่เงื่อนไขเป็น SMEs ที่จดทะเบียนนิติบุคคล จะมีอัตราภาษี 20% ตั้งแต่กำไรบาทแรก ธุรกิจต้องตรวจสอบเงื่อนไข เช่น ทุนจดทะเบียนและทุนชำระแล้ว ลักษณะธุรกิจ รายได้ทั้งปี เพื่อให้ได้รับสิทธิ์อย่างถูกต้อง สิทธิลดหย่อนที่ภาครัฐมักออกให้บริษัท เช่น สิทธิ์นี้สามารถใช้ได้ต่อเนื่อง 5 รอบระยะเวลาบัญชีติดต่อกัน นับตั้งแต่ปีที่เริ่มมีรายได้หรือเริ่มดำเนินกิจการ (ตามเงื่อนไข SME ที่กฎหมายกำหนด) นิติบุคคลที่มีการส่งพนักงานเข้าอบรมเพื่อพัฒนาทักษะด้านดิจิทัล (Digital Skills) สามารถนำค่าใช้จ่ายดังกล่าวมาหักลดหย่อนภาษีได้มากกว่าปกติ โดยมีสิทธิ์หักเป็นค่าใช้จ่ายได้ถึง 2 เท่า ของจำนวนเงินที่จ่ายจริงตามมาตรการส่งเสริมการพัฒนาฝีมือแรงงานที่รัฐกำหนดเพื่อใช้สิทธิ์นี้ ต้องมี หลักฐานการจ่ายเงินที่ถูกต้อง เช่นใบเสร็จรับเงิน เอกสารยืนยันการอบรมจากสถาบันหรือสถานฝึกอบรมที่ได้รับการรับรอง การที่นิติบุคคลลงทุนใน ระบบบัญชี โปรแกรมดิจิทัล หรือเทคโนโลยีที่ช่วยพัฒนาการทำงานของธุรกิจ สามารถนำค่าใช้จ่ายดังกล่าวมาลดภาษีได้มากกว่าปกติ ตามมาตรการส่งเสริมจากภาครัฐ หลักการสำคัญคือ ค่าใช้จ่ายด้านเทคโนโลยีที่เกี่ยวข้องกับธุรกิจ สามารถนำมาหักเป็นค่าใช้จ่ายได้ “มากกว่า 100%” ของที่จ่ายจริง (ขึ้นอยู่กับมาตรการและประกาศกรมสรรพากรในแต่ละปี) ตัวอย่างค่าใช้จ่ายที่เข้าข่าย สรุปงบก่อนปิดปี การตรวจงบก่อนปิดปีเป็นขั้นตอนสำคัญที่ช่วยให้ธุรกิจคาดการณ์ภาระภาษีล่วงหน้า และเตรียมเอกสารได้อย่างถูกต้องตามกฎหมาย ก่อนถึงช่วงยื่นแบบภาษีประจำปี 1. ตรวจงบกำไรขาดทุน เพื่อคาดการณ์ภาษีเงินได้นิติบุคคล ธุรกิจควรสรุปงบกำไรขาดทุน (Profit & Loss Statement) ของทั้งปีเพื่อดูว่า รายได้รวมเท่าไหร่ ค่าใช้จ่ายบันทึกครบหรือยัง มีกำไรสุทธิหรือขาดทุน จากนั้นคำนวณ ภาษีเงินได้นิติบุคคล ในอัตราทั่วไป 20% ของกำไรสุทธิ (หรืออัตราพิเศษตามเงื่อนไข SME) การคาดการณ์ภาษีล่วงหน้าช่วยให้เราวางแผนจัดการกระแสเงินสดได้ตรวจพบข้อผิดพลาดในงบก่อนยื่นจริง และวางแผนใช้สิทธิ์หักค่าใช้จ่าย/ลดหย่อนให้ครบถ้วนภายในปีภาษี 2. ตรวจยอดภาษีครึ่งปี (ภ.ง.ด.51) กิจการที่มีรายได้ต้องยื่นภาษีครึ่งปี (ภ.ง.ด.51) ดังนั้น ปลายปีควรตรวจสอบว่า ยื่นภาษีครึ่งปีถูกต้องหรือไม่ ประมาณการรายได้-กำไรครึ่งปีสอดคล้องกับผลประกอบการจริงหรือไม่ มีความเสี่ยงต้องชำระ “เงินเพิ่ม” กรณียื่นต่ำกว่าความเป็นจริงหรือไม่ การตรวจสอบภ.ง.ด.51 จะช่วยประเมินยอดภาษีปลายปีได้แม่นยำและถูกต้องมากขึ้น 3. เตรียมยื่นภาษีปลายปี (ภ.ง.ด.50) เมื่อปีบัญชีสิ้นสุด บริษัทต้องเตรียมเอกสารและงบการเงินสำหรับยื่นแบบภาษีเงินได้นิติบุคคลประจำปี (ภ.ง.ด.50) เช่น งบการเงินประจำปี รายละเอียดประกอบงบ รายการปรับปรุงภาษี รายละเอียดทรัพย์สิน–ค่าเสื่อมราคา สัญญาจ้าง / ใบกำกับภาษี / เอกสารค่าใช้จ่ายต่าง ๆ ดังนั้น การสรุปงบก่อนปิดปี คือการ “ตรวจเช็กสุขภาพการเงินของบริษัท” ก่อนส่งให้สรรพากร ช่วยให้ยื่นภาษีได้ถูกต้อง มีประสิทธิภาพ และใช้สิทธิประโยชน์ทางภาษีได้เต็มที่ วางแผนภาษีก่อนหมดปี อย่ารอให้ถึงมีนาคมแล้วค่อยเริ่ม การวางแผนภาษีที่ดีควรเริ่มตั้งแต่ก่อนสิ้นปี ไม่ใช่รอจนถึงช่วงยื่นแบบ เพราะเดือนสุดท้ายของปีคือโอกาสสำคัญที่จะช่วยให้คุณใช้สิทธิลดหย่อนภาษีได้ครบ เก็บเอกสารค่าใช้จ่ายได้ทัน ตรวจสอบยอดภาษีล่วงหน้า และปรับตัวเลขบัญชีให้ถูกต้องก่อนปิดงบ การเตรียมตัวล่วงหน้าจะช่วยให้คุณจ่ายภาษีเท่าที่จำเป็น ลดความเสี่ยงในการถูกตรวจสอบ และไม่พลาดสิทธิ์ที่ควรได้คืน หากมีระบบที่ช่วยจัดการบัญชีและเอกสารอย่างเป็นระเบียบ เช่น PEAK โปรแกรมบัญชีออนไลน์ ที่ช่วยบันทึกรายรับรายจ่าย เก็บเอกสาร และดูภาพรวมภาษีได้แบบเรียลไทม์ ก็จะช่วยให้การวางแผนภาษีก่อนหมดปีทำได้ง่ายขึ้น และตัดสินใจได้อย่างมั่นใจมากกว่าเดิม ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาทคลิก (ไม่มีค่าใช้จ่าย)PEAK Call Center : 1485LINE : @peakaccountสอบถามเพิ่มเติม คลิก