ในแต่ละปี กิจการที่เป็นห้างหุ้นส่วนนิติบุคคลและบริษัทมีหน้าที่นำส่งงบการเงินให้แก่กรมพัฒนาธุรกิจการค้าตามกฎหมาย โดยต้องจัดให้มีผู้ตรวจสอบบัญชีทำการตรวจสอบและรับรองงบการเงินของนิติบุคคล ผู้ตรวจสอบบัญชีเป็นอาชีพหนึ่งที่หลายคนใฝ่ฝัน เป็นที่กล่าวขวัญกันว่าเป็นอาชีพที่ทรงเกียรติและมีรายได้สูง

ผู้ตรวจสอบบัญชีคือใคร

ผู้ตรวจสอบบัญชี หรือ ผู้สอบบัญชี (ภาษาอังกฤษ: auditors)หรือ CPA (ย่อมาจาก Certified Public Accountant) คือผู้ที่ขึ้นทะเบียนและได้รับใบอนุญาตในการทำหน้าที่ตรวจสอบและรับรองงบการเงินของบริษัท หรือ ห้างหุ้นส่วนนิติบุคคล

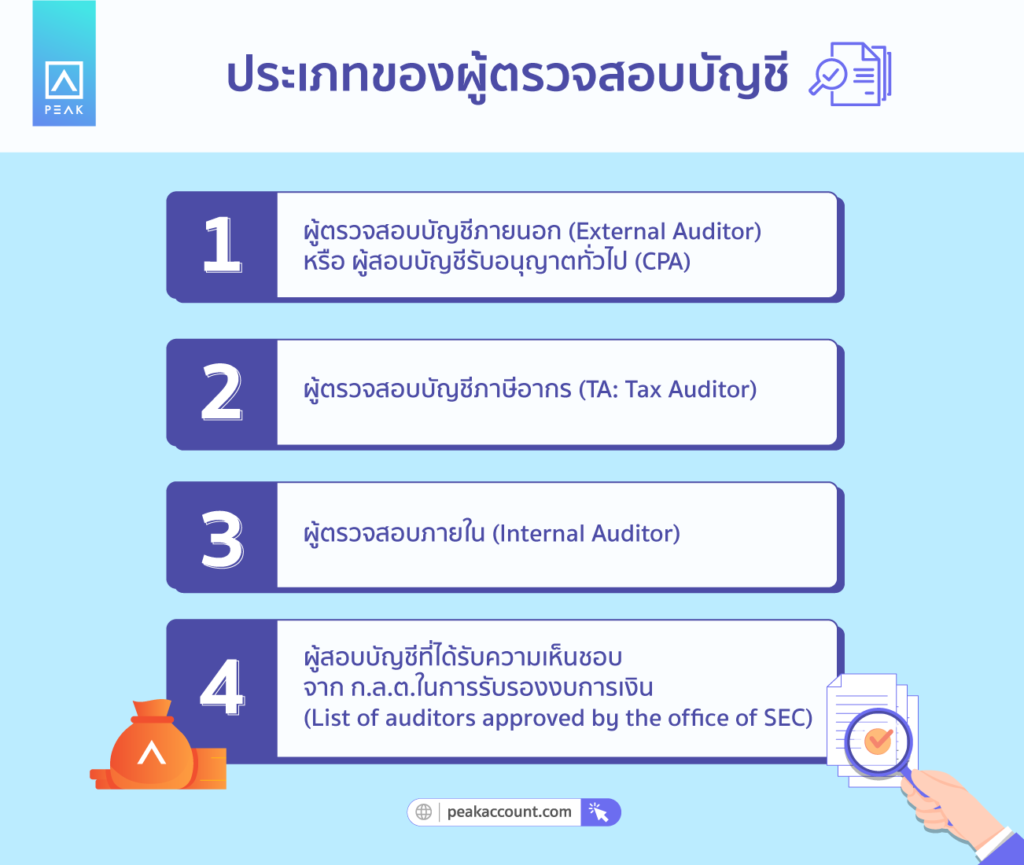

ประเภทของผู้ตรวจสอบบัญชี

ผู้ตรวจสอบบัญชีหรือที่เรียกกันทั่วไปว่า Auditor ที่จริงแล้วผู้ตรวจสอบบัญชีไม่ได้มีแค่ผู้ตรวจสอบบัญชีที่ทำหน้าที่ตรวจสอบงบการเงินประจำปีเท่านั้น ยังมีผู้ตรวจสอบบัญชีประเภทอื่นด้วย โดยผู้ตรวจสอบบัญชีแบ่งออกได้ 4 ประเภทดังนี้

1. ผู้ตรวจสอบบัญชีภายนอก (External Auditor) หรือ ผู้สอบบัญชีรับอนุญาตทั่วไป (CPA)

ความหมายอีกนัยหนึ่งของผู้ตรวจสอบบัญชี คือ เป็นผู้ตรวจสอบตามกฎหมาย(Statutory Auditor) ซึ่งเป็นผู้ที่ขึ้นทะเบียนและได้รับใบอนุญาตจากสภาวิชาชีพบัญชีในพระบรมราชูปถัมภ์ ตามพระราชบัญญัติวิชาชีพบัญชี พ.ศ.2547 สามารถตรวจสอบบัญชีและรับรองงบการเงินของบริษัทจำกัดและห้างหุ้นส่วนนิติบุคคลได้

2. ผู้ตรวจสอบบัญชีภาษีอากร (TA: Tax Auditor)

เป็นบุคคลที่ขึ้นทะเบียนและได้รับใบอนุญาตเป็นผู้ตรวจสอบบัญชีภาษีอากรจากอธิบดีกรมสรรพากร ตามคำสั่งกรมสรรพากรที่ ท.ป.98/2554 โดยผู้ตรวจสอบบัญชีภาษีอากรสามารถตรวจสอบบัญชีและรับรองงบการเงินเฉพาะห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียนหรือทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาทและมีสินทรัพย์รวมและรายได้รวมของรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท

3. ผู้ตรวจสอบภายใน (Internal Auditor)

เป็นบุคคลที่ทำหน้าที่ตรวจสอบและประเมินประสิทธิภาพระบบการควบคุมภายในให้แก่องค์กรอย่างเป็นอิสระ รวมทั้งการประเมินประสิทธิภาพการบริหารความเสี่ยงขององค์กร เพื่อให้เกิดการปรับปรุงการปฏิบัติงานขององค์กร มีการควบคุมและกำกับดูแลกิจการอย่างเป็นระบบ ผู้ตรวจสอบภายในเป็นได้ทั้งพนักงานขององค์กรหรือบุคคลภายนอก(Outsource) ซึ่งได้รับการแต่งตั้งจากฝ่ายบริหาร

4. ผู้สอบบัญชีที่ได้รับความเห็นชอบจากกล.ต.ในการรับรองงบการเงิน (List of auditors approved by the office of SEC)

หมายถึงผู้สอบบัญชีสำหรับ บริษัทที่อยู่ในตลาดทุน,บริษัทที่ยื่นขอจดทะเบียนในตลาดทุน (IPO),กองทุนสำรองเลี้ยงชีพ เป็นต้น

จากที่กล่าวมาผู้สอบบัญชีทั้ง 4 ประเภท มีขอบเขตการทำงานและหน้าที่ที่แตกต่างกัน สำหรับผู้ตรวจสอบบัญชีที่เกี่ยวข้องกับธุรกิจSMEs ห้างหุ้นส่วนและบริษัททั่วไป ได้แก่ ผู้ตรวจสอบบัญชีทั่วไปและผู้ตรวจสอบบัญชีภาษีอากร

หน้าที่ของผู้ตรวจสอบบัญชี

สำหรับผู้ตรวจสอบบัญชีทั่วไปและผู้ตรวจสอบบัญชีภาษีอากร มีหน้าที่ดังต่อไปนี้

1. ผู้ตรวจสอบบัญชีทั่วไป

ทำหน้าที่ตรวจสอบบัญชีและรับรองงบการเงินสำหรับกิจการที่เป็นนิติบุคคล โดยปฎิบัติงานตรวจสอบตามมาตรฐานการสอบบัญชี มีความเป็นอิสระตามข้อกำหนดจรรยาบรรณของผู้ประกอบวิชาชีพบัญชีและมีเกณฑ์การแสดงความเห็นจากความเพียงพอและเหมาะสมของหลักฐานการสอบบัญชีที่ได้รับ

2. ผู้ตรวจสอบบัญชีภาษีอากร

ทำหน้าที่ตรวจสอบงบการเงินของห้างหุ้นส่วนนิติบุคคลขนาดเล็กและออกรายงานการตรวจสอบและรับรองบัญชี โดยปฏิบัติงานตามแนวทางและวิธีการตรวจสอบที่กรมสรรพากรกำหนด โดยใช้วิธีการทดสอบและวิธีการตรวจสอบอื่นที่เหมาะสม นอกจากการตรวจสอบงบการเงินว่าตรงตามสมุดบัญชีและเอกสารประกอบการลงบัญชีและเป็นไปตามหลักการบัญชีที่รับรองทั่วไปแล้ว ยังต้องตรวจสอบว่ากิจการได้ปรับปรุงกำไร(ขาดทุน)สุทธิเพื่อเสียภาษีถูกต้องตามประมวลรัษฎากรหรือไม่

จากข้อมูลล่าสุด ณ วันที่ 5 กรกฎาคม 2564 จำนวนผู้ตรวจสอบบัญชีรับอนุญาตทั่วไปมีประมาณ 13,000 กว่าคน และจำนวนผู้ตรวจสอบบัญชีภาษีอากรมีประมาณ 4,000 กว่าคน ซึ่งถือว่ายังมีจำนวนน้อยมากเมื่อเทียบสัดส่วนผู้ตรวจสอบต่อบริษัทและห้างหุ้นส่วนนิติบุคคลในประเทศไทย

ทำอย่างไรถึงจะได้เป็นผู้ตรวจสอบบัญชี

ผู้ตรวจสอบบัญชีเป็นอาชีพที่หลายคนใฝ่ฝัน จากจำนวนผู้ตรวจสอบบัญชีที่ถือว่ายังมีจำนวนน้อยมาก เพราะกว่าจะได้ใบอนุญาตมาต้องทุ่มเทแรงกายแรงใจ โดยเฉพาะการเตรียมตัวเข้าทดสอบต้องอาศัยการเตรียมตัวอย่างหนัก เรามาดูกันว่าทำอย่างไรถึงจะได้เป็นCPAหรือTA

ขั้นตอนการเป็น CPA มีดังต่อไปนี้

1. เป็นสมาชิกสภาวิชาชีพบัญชี

2. มีวุฒิการศึกษาดังนี้

2.1 อยู่ระหว่างการศึกษาระดับปริญญาตรีทางด้านการบัญชี โดยต้องสอบผ่านตามหลักเกณฑ์ที่สภาวิชาชีพบัญชีกำหนด

2.2 สำเร็จการศึกษาวิชาการบัญชีไม่ต่ำกว่าระดับปริญญาตรีหรือวุฒิอื่นเทียบเท่าปริญญาตรีสาขาวิขาการบัญชีที่สภาวิชาชีพบัญชีรับรอง

3. ผ่านการฝึกหัดงานสอบบัญชีกับผู้ให้การฝึกหัดงานที่ได้รับการรับรองจากสภาวิชาชีพบัญชี เป็นเวลาไม่น้อยกว่า 3 ปี แต่ไม่เกิน 5 ปี นับจากวันยื่นคำขอแจ้งการฝึกงานและมีเวลาฝึกหัดงานรวมกันไม่น้อยกว่า 3,000 ชั่วโมง

4. ผ่านการทดสอบ 6 รายวิชา ได้แก่ วิชาการบัญชี1 วิชาการบัญชี2 วิชาการสอบบัญชี1 วิชาการสอบบัญชี2 วิชากฎหมายที่เกี่ยวข้องกับการประกอบวิชาชีพสอบบัญชี 1 วิชากฎหมายที่เกี่ยวข้องกับการประกอบวิชาชีพสอบบัญชี 2

5. ดำเนินการยื่นคำขอขึ้นทะเบียนเป็นผู้สอบบัญชีรับอนุญาตต่อสภาวิชาชีพบัญชี

6. ได้รับใบอนุญาตเป็นผู้สอบบัญชีรับอนุญาต (CPA) จากสภาวิชาชีพบัญชี

สำหรับ TA ต้องผ่านการทดสอบตามที่อธิบดีกรมสรรพากรกำหนด

เมื่อได้รับใบอนุญาตแล้ว CPA ต้องมีการพัฒนาความรู้ต่อเนื่องทุกปีโดยต้องเก็บชั่วโมงการอบรมการพัฒนาความรู้อย่างต่อเนื่อง (CPD) 40 ชั่วโมงต่อปี และต้องยื่นแจ้งการอบรมภายในวันสุดท้ายของปี การอบรม ได้แก่ การเข้าร่วมสัมมนาความรู้ทางด้านบัญชีหรือการสอบบัญชี ความรู้ที่เกี่ยวเนื่องกับธุรกิจและวิชาชีพ การเป็นวิทยากรผู้บรรยาย การเขียนบทความทางวิชาการหรือบทความต่างๆเผยแพร่แก่สาธารณชน เป็นต้น

นอกจากการพัฒนาความรู้อย่างต่อเนื่อง ผู้ตรวจสอบบัญชีควรให้ความสำคัญกับการปฏิบัติงานอย่างเป็นอิสระ วางแผนการตรวจสอบและใช้วิธีการตรวจสอบต่างๆให้ได้มาซึ่งหลักฐานที่เพียงพอและเหมาะสม เป็นที่น่าเชื่อถือและเป็นประโยชน์ต่อผู้ถือหุ้น ผู้บริหารและผู้ใช้งบการเงิน

ติดตามความรู้จาก โปรแกรมบัญชี PEAK ได้ที่ peakaccount.com

หรือเข้าใช้งานโปรแกรม คลิก เข้าสู่ระบบ PEAK

About Author