งานบัญชีมีความเกี่ยวข้องกับกฎหมายอย่างหลีกเลี่ยงไม่ได้ ซึ่งกฎหมายที่ใกล้ตัวนักบัญชีที่สุดคือ ประมวลรัษฎากรซึ่งเป็นกฎหมายเกี่ยวกับภาษีอากร ที่จัดเก็บโดยกรมสรรพากร รวมทั้งกฎหมายภาษีที่เกี่ยวข้อง ได้แก่ กฎหมายศุลกากร, พระราชบัญญัติที่ดินและสิ่งปลูกสร้าง และพระราชบัญญัติภาษีป้าย นอกจากนี้ยังมีกฎหมายอื่นๆ ที่เกี่ยวข้องกับงานบัญชี เช่น ประมวลกฎหมายแพ่งและพาณิชย์ (บรรพ3 ลักษณะ 22 หุ้นส่วนและบริษัท), พระราชบัญญัติการบัญชี พ.ศ.2543 และพ.ศ.2547, พระราชบัญญัติประกันสังคม, พระราชบัญญัติคุ้มครองแรงงาน เป็นต้น

กฎหมายภาษีเป็นกฎหมายที่สำคัญ โดยเฉพาะประมวลรัษฎากรซึ่งเป็นกฎหมายภาษีที่นักบัญชีทั้งในองค์กรและสำนักงานบัญชี ต้องเข้าใจอย่างถ่องแท้ ลึกซึ้ง จะอ้างว่าไม่รู้ไม่ได้ เพราะมีความเกี่ยวพันกับงานบัญชีอย่างแยกไม่ออก ส่วนกฎหมายอื่นๆ นักบัญชีควรทราบถึงหลักการและแนวทาง พร้อมที่สืบค้นเพิ่มเติมเมื่อจำเป็น

กฎหมายภาษีที่สำคัญที่มีผลกระทบต่องานบัญชีแบ่งออกเป็น 4 ประเภท โดย 3 ประเภทแรกเป็นภาษีตามประมวลรัษฎากรและอีกประเภทหนึ่งเป็นกฎหมายภาษีอื่นๆ โดยมีรายละเอียดดังนี้

1.ภาษีเงินได้นิติบุคคล

เนื่องจากธุรกิจที่ต้องอาศัยนักบัญชี หรือจ้างสำนักงานบัญชีเป็นกิจการนิติบุคคล ได้แก่ ห้างหุ้นส่วน บริษัทจำกัด ภาษีเงินได้นิติบุคคลจึงเป็นกฎหมายภาษีที่ส่งผลกระทบต่องานบัญชีในอันดับแรก

ความหมาย

ภาษีที่เก็บจากเงินได้ของผู้ประกอบการนิติบุคคลในรูปบริษัท หรือห้างหุ้นส่วนนิติบุคคล โดยกรมสรรพากรเป็นผู้จัดเก็บตามประมวลรัษฎากร

ฐานภาษี

ฐานภาษี หมายถึง เงินได้ที่นำมาคำนวณภาษีนิติบุคคล สำหรับธุรกิจทั่วไปที่เป็นบริษัทจำกัด หรือ ห้างหุ้นส่วนนิติบุคคล ฐานภาษีได้แก่ กำไรสุทธิ

ผู้ประกอบการต้องคำนวณกำไรสุทธิจากรายได้ของกิจการที่เกิดขึ้นในรอบระยะเวลาบัญชีที่ผ่านมา โดยปกติเท่ากับ 12 เดือน ยกเว้น กรณีที่กฎหมายยอมให้มีรอบระยะเวลาบัญชีน้อยกว่า 12 เดือน ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เพิ่งตั้งกิจการ รอบระยะเวลาบัญชีแรกจะน้อยกว่า 12 เดือน หรือ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เลิกกิจการ ซึ่งถือวันที่เลิกกิจการเป็นวันสุดท้ายของรอบระยะเวลาบัญชี รอบระยะเวลาบัญชีก็จะน้อยกว่า 12 เดือน

เงื่อนไขการคำนวณกำไรสุทธิ

ประมวลรัษฏากรได้กำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีหน้าที่เสียภาษีเงินได้จากกำไรสุทธิผู้ประกอบการต้องคำนวณกำไรสุทธิโดยใช้เกณฑ์สิทธิ จากรายได้ของกิจการที่เกิดขึ้นในรอบระยะเวลาบัญชี (แม้ว่าจะไม่ได้รับชำระเงินในรอบระยะเวลาบัญชีนั้น) หักด้วยรายจ่าย ตามเงื่อนไขที่ระบุในมาตรา 65 ทวิและมาตรา 65 ตรี ดังนี้

ก. มาตรา 65 ทวิ

เป็นการกำหนดเงื่อนไขในการหักค่าเสื่อมราคาของสินทรัพย์ถาวร การตีราคาทรัพย์สิน การตีราคาสินค้าคงเหลือ การจำหน่ายหนี้สูญ การคำนวณเงินปันผลเป็นรายได้ เป็นต้น

ข. มาตรา 65 ตรี

เป็นรายการที่ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ หรือเรียกว่ารายจ่ายต้องห้าม ได้แก่ รายจ่ายที่มีลักษณะเป็นการส่วนตัว รายจ่ายที่กำหนดขึ้นเองโดยไม่มีการจ่ายจริง รายจ่ายที่ผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ เป็นต้น

อัตราภาษี

โดยปกติอัตราภาษีเงินได้สำหรับกิจการนิติบุคคลทั่วไปสำหรับ เท่ากับ 20% ของกำไรสุทธิ

สำหรับธุรกิจ SMEs ซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียนที่ชำระแล้วไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและให้บริการ ในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท ใช้อัตราภาษี ดังนี้

อ้างอิง: www.rd.go.th

การยื่นแบบ

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เสียภาษีเงินได้จากกำไรสุทธิจะต้องยื่นแบบแสดงรายการดังนี้

1. ภาษีเงินได้นิติบุคคลครึ่งรอบ

กิจการจะต้องยื่นแบบภ.ง.ด.51 พร้อมชำระภาษี (ถ้ามี) ภายใน 2 เดือนนับจากวันสุดท้ายของทุก 6 เดือนแรกของรอบระยะเวลาบัญชี

2. ภาษีเงินได้นิติบุคคลประจำปี

กิจการจะต้องยื่นแบบภ.ง.ด.50 พร้อมชำระภาษี (ถ้ามี) ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

2.ภาษีมูลค่าเพิ่ม (Value added tax หรือ VAT)

ความหมาย

ภาษีที่เกิดจากการขายสินค้าหรือให้บริการ ในแต่ละขั้นตอนการผลิตและจำหน่ายสินค้าหรือบริการ ทั้งที่ผลิตภายในประเทศหรือนำเข้าจากต่างประเทศ เป็นภาษีที่จัดเก็บโดยกรมสรรพากรตามประมวลรัษฎากร โดยผู้ประกอบการที่มีรายรับจากการขายสินค้าหรือให้บริการเกินกว่า 1.8 ล้านปีต่อปี มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม ภายใน 30 วันนับแต่วันที่มีรายรับเกินดังกล่าว

หน้าที่ของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

หลังจากจดทะเบียนภาษีมูลค่าเพิ่ม ผู้ประกอบการมีหน้าที่ดังต่อไปนี้

1. การจัดทำใบกำกับภาษี และออกใบกำกับภาษีทุกครั้งเมื่อขายสินค้าหรือให้บริการ หรือเมื่อเกิดจุดรับผิดทางภาษี (Tax Point)

2. การจัดทำรายงานภาษีซื้อ รายงานภาษีขาย รายงานสินค้าคงเหลือและวัตถุดิบ

ฐานภาษี

ภาษีมูลค่าเพิ่มคำนวณจากฐานมูลค่าสินค้าหรือบริการหลังหักส่วนลดแล้ว โดยมีจุดความรับผิดทางภาษี มูลค่าเพิ่ม (Tax Point) ดังนี้

ก. ธุรกิจขายสินค้า

สำหรับธุรกิจที่ขายสินค้าทั่วไป จุดความรับผิดทางภาษีเกิดขึ้นเมื่อมีการส่งมอบสินค้า แต่ถ้ากิจการได้ดำเนินการดังต่อไปนี้ก่อนที่จะส่งมอบสินค้าก็ให้ถือว่าจุดรับผิดเกิดทางภาษีขึ้นทันที ได้แก่

1. การโอนกรรมสิทธิ์สินค้า

2. ได้รับชำระค่าสินค้า

3. ได้ออกใบกำกับภาษี

ข. ธุรกิจให้บริการ

ธุรกิจที่ให้บริการทั่วไป Tax Point เกิดขึ้นเมื่อกิจการได้รับชำระค่าบริการ แต่ถ้ามีการดำเนินการต่อไปนี้เกิดขึ้นก่อนให้ Tax Point เกิดทันที

1. ได้ออกใบกำกับภาษี หรือ

2. ได้ใช้บริการนั้น ไม่ว่าจะด้วยตนเองหรือบุคคลอื่น

อัตราภาษี

อัตราภาษีมูลค่าเพิ่มปัจจุบัน ได้แก่

1. อัตรา7% สำหรับธุรกิจขายสินค้าหรือบริการทุกประเภท รวมทั้งการนำเข้า

2. อัตรา0% สำหรับธุรกิจส่งออก

การยื่นแบบ

ผู้ประกอบการจดทะเบียนต้องยื่นแบบภ.พ.30 พร้อมชำระภาษีมูลค่าเพิ่ม (ถ้ามี) ทุกเดือน ไม่ว่าจะมีการขายสินค้าหรือให้บริการในเดือนภาษีนั้นหรือไม่ก็ตาม โดยยื่นแบบภายในวันที่ 15 ของเดือนถัดไป

3.ภาษีหัก ณ ที่จ่าย

ความหมาย

ภาษีที่ผู้จ่ายเงินที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหักออกจากจำนวนเงินที่จ่ายให้แก่ผู้รับเงินที่เป็นนิติบุคคลหรือบุคคลธรรมดา โดยผู้จ่ายเงินมีหน้าที่หักและนำส่งภาษีที่ได้หัก ณ ที่จ่ายไว้ให้แก่กรมสรรพากรและออกหลักฐานหนังสือรับรองหักภาษี ณ ที่จ่ายให้แก่ผู้รับเงิน

ฐานภาษีและอัตราภาษี

ฐานภาษีของภาษีหัก ณ ที่จ่าย ได้แก่ เงินได้ดังต่อไปนี้ (ในที่นี้จะกล่าวถึงประเภทค่าใช้จ่ายโดยทั่วไปที่หักภาษี ณ ที่จ่ายของกิจการส่วนใหญ่ ตามมาตรา 3 เตรส)

อ้างอิง:www.rd.go.th

สำหรับค่าใช้จ่ายดังกล่าวข้างต้น ถ้าการจ่ายเงินในครั้งนั้นๆ ไม่เกิน 1,000 บาท กรมสรรพากรกำหนดว่าไม่ต้องหักภาษี ณ ที่จ่าย แต่ถ้ามูลค่าการจ่ายเงินในแต่ละครั้งไม่เกิน 1,000 บาท มีสัญญาต่อเนื่อง เช่น ค่าบริการโทรศัพท์รายเดือน ค่าบริการอินเทอร์เน็ตรายเดือน เป็นต้น ผู้จ่ายเงินก็ต้องหักภาษี ณ ที่จ่ายทุกงวด

การยื่นแบบ

1. ภ.ง.ด.3 เป็นแบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย ซึ่งผู้รับเงินเป็นผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา โดยกิจการที่หักภาษี ณ ที่จ่ายไว้ต้องนำส่งกรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

2. ภ.ง.ด.53 เป็นแบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย ซึ่งผู้รับเงินเป็นผู้มีหน้าที่เสียภาษีเงินได้ นิติบุคคล โดยกิจการที่หักภาษี ณ ที่จ่ายไว้ต้องนำส่งกรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

4.ภาษีอื่นๆ

นอกจากประมวลรัษฎากร กฎหมายภาษีอื่นๆ ที่มีผลกระทบต่องานบัญชี ได้แก่

4.1 ภาษีศุลกากร

ความหมาย

เป็นภาษีที่จัดเก็บจากผู้นำเข้าสินค้าและผู้ส่งออก มีการกำหนดพิกัดอัตราศุลกากรตามประเภทสินค้า สำหรับโครงสร้างอัตราภาษีศุลกากร ประกอบด้วยพิกัดอัตราศุลกากรขาเข้า พิกัดอัตราศุลกากรขาออกและของที่ได้รับยกเว้นอากร โดยมีกรมศุลกากรเป็นหน่วยงานที่ดูแลรับผิดชอบในการจัดเก็บ

ฐานภาษีและอัตราภาษี

สำหรับการจัดเก็บภาษีศุลกากร มีด้วยกัน 3 วิธี

1. ภาษีตามมูลค่า เป็นการจัดเก็บตามราคาหรือมูลค่า โดยจัดเก็บตามอัตราร้อยละของราคาสินค้า อากรขาเข้าเก็บจากราคา CIF (Cost Insurance and Freight) ส่วนอากรขาออก ใช้ราคา FOB (Free on Board) ประกอบด้วยราคาสินค้า บวกค่าระวางบวกค่าขนส่งลงเรือ

2. ภาษีต่อหน่วยหรือปริมาตร เป็นการจัดเก็บตามสภาพ โดยจัดเก็บตามน้ำหนัก ปริมาณ ปริมาตรหรือความยาวของสินค้า

3. การจัดเก็บตามราคาหรือสภาพแล้วแต่วิธีใดค่าอากรจะสูงกว่า

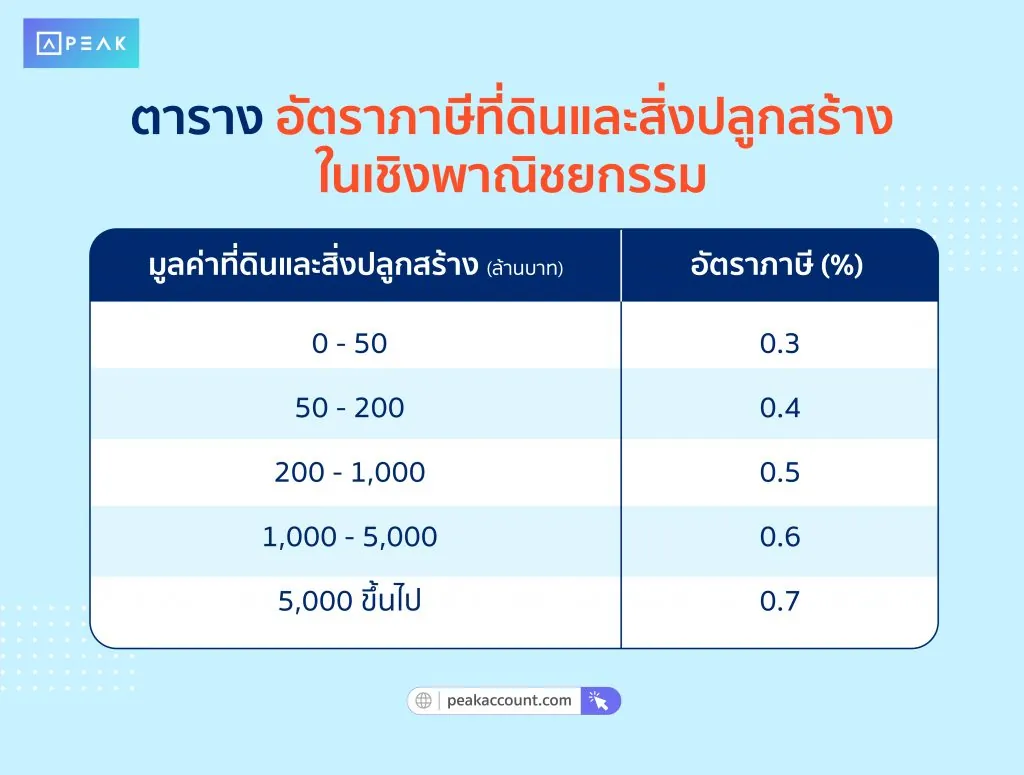

4.2 ภาษีที่ดินและสิ่งปลูกสร้าง

ความหมาย

ภาษีที่ดินและสิ่งปลูกสร้างถูกนำมาใช้แทนการจัดเก็บภาษีบำรุงท้องที่และภาษีโรงเรือนและที่ดินตั้งแต่ปี 2563 เป็นต้นมา เป็นภาษีที่จัดเก็บเป็นรายปีตามมูลค่าที่ดินและสิ่งปลูกสร้าง เช่น บ้าน อาคารโกดัง ที่ครอบครอง เป็นต้น โดยองค์กรปกครองส่วนท้องถิ่น ได้แก่ กรุงเทพมหานคร เมืองพัทยา เทศบาล อบต.เป็นหน่วยงานที่จัดเก็บ สำหรับที่ดินและสิ่งปลูกสร้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลถือว่าเป็นประเภทที่เข้าข่ายการเสียภาษีที่ดินและสิ่งปลูกสร้างอันเป็นประโยชน์อื่น ได้แก่ ในเชิงพาณิชยกรรมและอุตสาหกรรม อาคารสำนักงาน โรงแรม ร้านอาหารและอื่นๆ ซึ่งไม่ใช่การประกอบเกษตรกรรมและเป็นที่อยู่อาศัย

ฐานภาษีและอัตราภาษี

มูลค่าฐานภาษีของภาษีที่ดินและสิ่งปลูกสร้าง คือ มูลค่าที่ดินและสิ่งปลูกสร้าง โดยใช้ราคาประเมินทุนทรัพย์ที่ดินและสิ่งปลูกสร้าง

อ้างอิง:ราชกิจจาฯ เผยแพร่ประกาศ พ.ร.ฎ.อัตราจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ปีภาษี 2565 – Info_Revenue (bangkok.go.th)

การนำส่งภาษี

สำหรับการนำส่งภาษีที่ดินและสิ่งปลูกสร้างของปี 2565 ประมาณเดือนกุมภาพันธ์ 2565 ทางองค์กรปกครองท้องถิ่นจะมีการออกหนังสือแจ้งครอบครองที่ดินและสิ่งปลูกสร้างและจะแจ้งการประเมินภาษีให้ผู้เสียภาษีได้ชำระภาษีภายในเดือนเมษายน 2565 เมื่อกิจการได้รับหนังสือฯ ดังกล่าวควรตรวจสอบประเภทของการใช้ประโยชน์และอัตราภาษี ถ้าพบว่าข้อมูลไม่ถูกต้อง สามารถใช้สิทธิคัดค้านการประเมินภายใน 30 วัน นับจากวันที่ได้รับหนังสือฯ ถ้าไม่มีการคัดค้านการประเมินภายในกำหนดเวลา จะถือว่ากิจการยอมรับการประเมินดังกล่าวของเจ้าพนักงานและต้องเสียภาษีที่ดินและสิ่งปลูกสร้างตามที่ระบุไว้ในหนังสือฯ

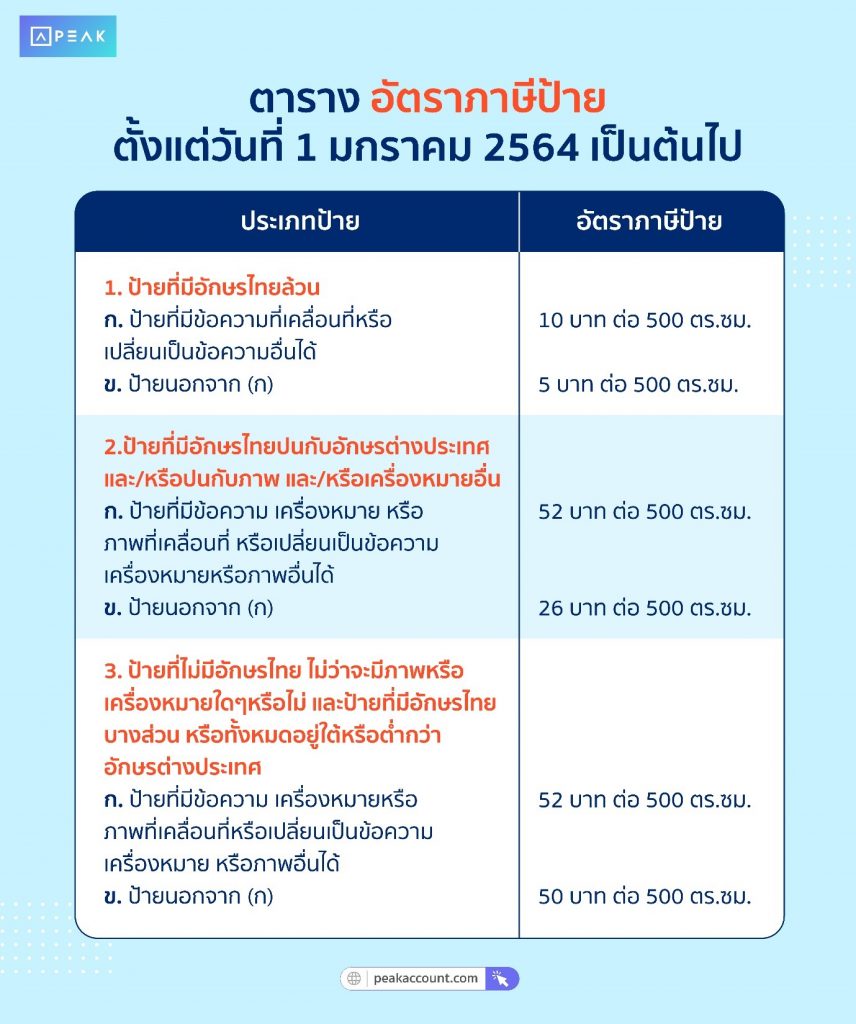

4.3 ภาษีป้าย

ความหมาย

ภาษีป้ายคือภาษีที่จัดเก็บจากป้ายที่แสดงชื่อ ยี่ห้อ หรือ เครื่องหมายการค้า หรือประกอบกิจการอื่นๆ เช่น โฆษณาการค้าเพื่อหารายได้ โดยแสดงเป็นอักษร ภาพ หรือเครื่องหมายที่เขียน แกะสลัก บนวัสดุต่างๆ

สำหรับป้ายที่ได้รับการยกเว้นภาษี ได้แก่

ก. ป้ายที่ติดภายในอาคาร

ข. ป้ายที่มีล้อเลื่อน (โดยต้องมีการเลื่อนย้ายเข้าออก)

ค. ป้ายชั่วคราว เช่น ป้ายตามงานอีเวนท์ที่จัดงานเป็นครั้งคราว

ง .ป้ายของทางราชการ โรงเรียนทั้งรัฐและเอกชน วัด สมาคม มูลนิธิ

อ้างอิง: กฎกระทรวงกำหนดอัตราภาษีป้ายพ.ศ. 2563 ลงวันที่ 10 พฤศจิกายน 2563

การยื่นแบบเสียภาษี

เจ้าของป้ายเป็นผู้เสียภาษี ในกรณีที่ไม่มีผู้ยื่นแบบแสดงรายการภาษีป้าย ให้ผู้ครอบครองป้ายนั้นเป็น ผู้มีหน้าที่เสียภาษีได้ ภาษีป้าย กำหนดให้ยื่นแบบเสียภาษี ตั้งแต่เดือนมกราคม-31 มีนาคม ของทุกปี โดยชำระภาษีได้ที่สำนักงานเขตหรือผ่านธนาคารกรุงไทย

นักบัญชีทั้งในองค์กรและสำนักงานบัญชีจึงควรศึกษากฎหมายภาษี โดยเฉพาะภาษีตามประมวลรัษฎากรให้เข้าใจอย่างถ่องแท้ มีการอัปเดตความรู้กฎหมายภาษีอย่างสม่ำเสมอ ซึ่งจะช่วยกิจการลดความเสี่ยงในการจ่ายเบี้ยปรับเงินเพิ่ม

PEAK โปรแกรมบัญชี ช่วยผู้ประกอบการจัดการเรื่องภาษีและบัญชีได้อย่างถูกต้อง

ให้ธุรกิจก้าวไปสู่ความสำเร็จกับโปรแกรมบัญชี PEAK peakaccount.com

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! ครบทุกฟีเจอร์ นาน 30 วัน!

อ้างอิง:

www.rd.go.th ภาษีเงินได้นิติบุคคล ภาษีมูลค่าเพิ่ม ภาษีหัก ณ ที่จ่าย

กฎหมายที่นักบัญชีควรรู้ | โปรซอฟท์ คอมเทค (prosoft.co.th)

ch14.pdf (udru.ac.th) ภาษีศุลกากร

About Author