การส่งเสริมการขายเป็นกลยุทธ์หนึ่งทางการตลาดที่กิจการใช้เพื่อจูงใจลูกค้าให้ซื้อสินค้าหรือใช้บริการมากขึ้น ในการส่งเสริมการขายมีกลยุทธ์การวางแผนภาษีที่ผู้ประกอบการควรศึกษาและนำไปใช้ เพื่อให้ได้รับสิทธิประโยชน์ทางภาษีและเสียภาษีได้อย่างถูกต้อง

การส่งเสริมการขายคืออะไร

การส่งเสริมการขาย (Sale Promotion) หมายถึง กิจกรรมการส่งเสริมทางการตลาดประเภทหนึ่ง นอกเหนือไปจากกิจกรรมการขายโดยใช้พนักงานขาย การโฆษณา และการประชาสัมพันธ์ ที่ถูกจัดขึ้นเป็นครั้งคราวเพื่อการสร้างยอดขายในทันที โดยการให้สิ่งจูงใจเพื่อกระตุ้นให้เกิดการซื้อ ได้แก่ การแจกของแถมหรือคูปอง การชิงโชค การแลกซื้อ เป็นต้น นอกจากนี้การส่งเสริมการขายยังเป็นเครื่องมือกระตุ้นให้เกิดการซื้อในปริมาณที่มากขึ้นและสามารถตัดสินใจซื้อได้ทันที โดยการส่งเสริมการขายจะใช้ในการจูงใจผู้บริโภคคนสุดท้าย (Ultimate Consumers) คนกลาง (Trade) หรือพนักงานขาย (Sale Force)

วัตถุประสงค์ในการส่งเสริมการขาย

1. มุ่งเน้นผู้บริโภคคนสุดท้าย

1.1 เพื่อจูงใจให้ผู้บริโภคทดลองซื้อผลิตภัณฑ์ใหม่ หรือเมื่อซื้อไปใช้แล้วเกิดการซื้อซ้ำอีก

1.2 เพื่อเป็นการรักษาลูกค้าเก่าให้ยังคงใช้ผลิตภัณฑ์ต่อไป เป็นการรักษาลูกค้าไม่ให้เปลี่ยนไปใช้ผลิตภัณฑ์ของคู่แข่งขัน

1.3 เพื่อเป็นการส่งเสริมให้ลูกค้าซื้อสินค้าในปริมาณที่มากขึ้น และเป็นการป้องกันไม่ให้ลูกค้าไปซื้อสินค้าของคู่แข่งหรือสินค้าทดแทน

1.4 เพื่อเป็นการกระตุ้นให้ลูกค้าซื้อผลิตภัณฑ์อื่นๆ ของกิจการที่อยู่ในสายการผลิตเดียวกัน เช่น การขายยาสีฟันแถมแปรงสีฟัน เป็นต้น

1.5 เพื่อเป็นการเสริมแรงในการโฆษณาสินค้า โดยการส่งเสริมการขายช่วยสนับสนุนข่าวสารการโฆษณา ซึ่งจะกระตุ้นให้ลูกค้าตัดสินใจซื้อสินค้าเร็วขึ้น

2. มุ่งเน้นคนกลาง

2.1 เพื่อจูงใจให้ผู้ค้าปลีกและผู้ค้าส่งสั่งสินค้าไปจำหน่าย

2.2 เพื่อกระตุ้นให้ผู้ค้าปลีกให้การสนับสนุนการส่งเสริมการขายสินค้าเป็นพิเศษ

ค่าใช้จ่ายในการส่งเสริมการขาย (ในทางภาษี)

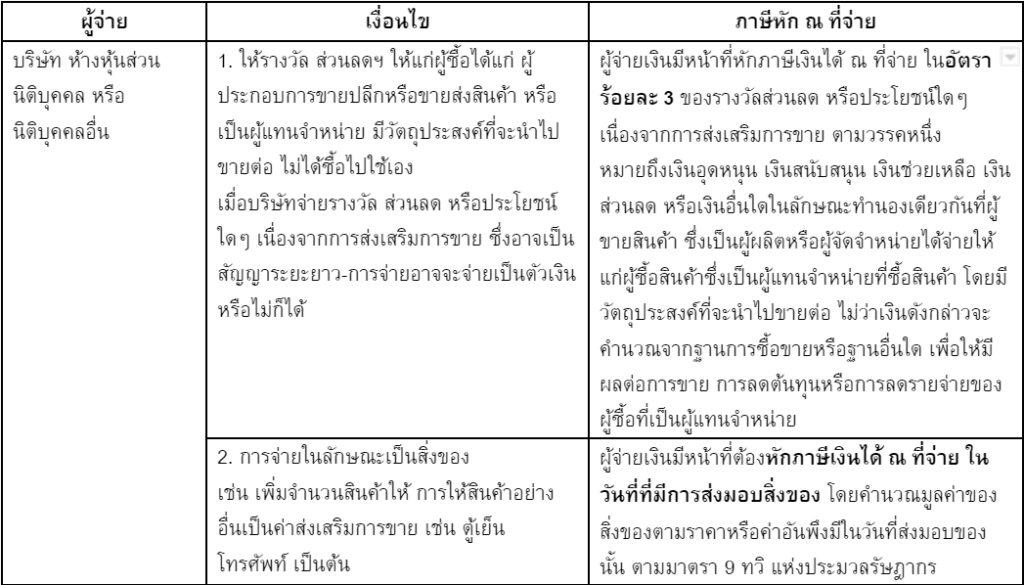

ตามความหมายของกรมสรรพากร ค่าใช้จ่ายในการส่งเสริมการขาย หมายถึง รางวัล ส่วนลด หรือประโยชน์ใดๆ เนื่องจากการส่งเสริมการขายตามวรรคหนึ่ง หมายถึง

1. เงินอุดหนุน เงินสนับสนุน

2. เงินช่วยเหลือ

3. เงินส่วนลด หรือ

4. เงินอื่นใดในลักษณะทำนองเดียวกันที่ผู้ขายสินค้าซึ่งเป็นผู้ผลิตหรือผู้จัดจำหน่ายได้จ่ายให้แก่ผู้ซื้อสินค้าซึ่งเป็นผู้แทนจำหน่ายที่ซื้อสินค้าที่จะนำไปขายต่อ ทั้งนี้ไม่ว่าเงินดังกล่าวจะคำนวณจากฐานการซื้อขายหรือคำนวณจากฐานอื่นใด เพื่อให้มีผลต่อการขาย การลดต้นทุน หรือลดรายจ่ายของผู้ซื้อซึ่งเป็นผู้แทนจำหน่าย

กฎหมายภาษีที่เกี่ยวข้องกับค่าใช้จ่ายส่งเสริมการขาย

กฎหมายที่สำคัญที่เกี่ยวข้องกับค่าใช้จ่ายส่งเสริมการขาย ได้แก่

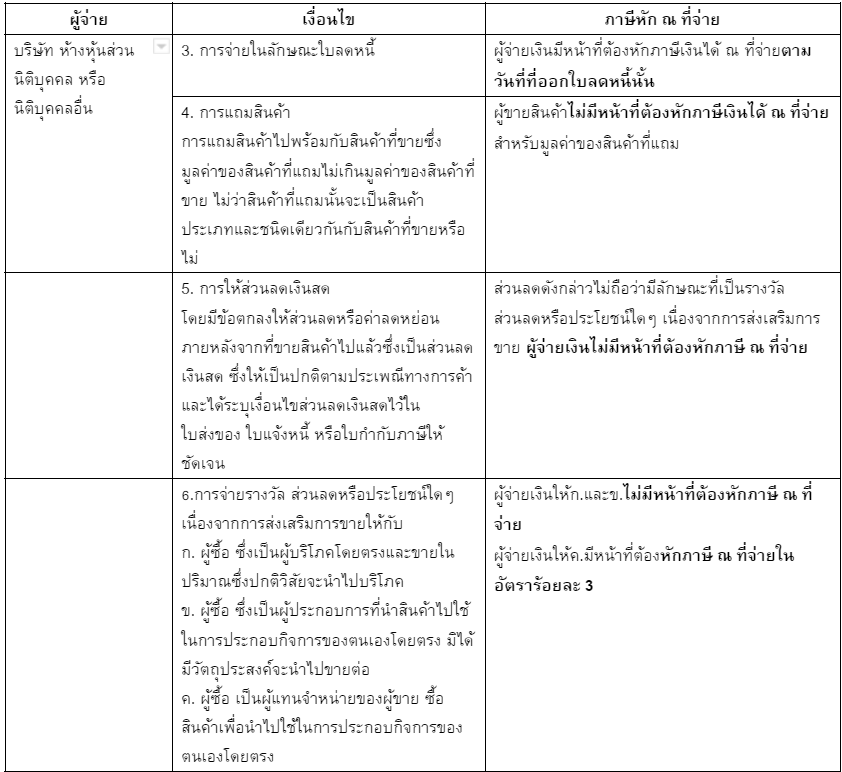

1. ภาษีหัก ณ ที่จ่าย

คำสั่งกรมสรรพากรที่ ป.118/2545 ว่าด้วยเรื่องการหักภาษี ณ ที่จ่าย

กรณีการจ่ายรางวัล ส่วนลดหรือประโยชน์ใดๆเนื่องจากการส่งเสริมการขาย

2. ภาษีมูลค่าเพิ่ม

2.1 คำสั่งกรมสรรพากรที่ ป.118/2545 ว่าด้วยเรื่องภาษีมูลค่าเพิ่ม

กรณีการจ่ายรางวัล ส่วนลดหรือประโยชน์ใดๆ เนื่องจากการส่งเสริมการขาย รางวัล ส่วนลดหรือประโยชน์ใดๆ เนื่องจากการส่งเสริมการขาย ซึ่งเป็นไปตามเงื่อนไขของข้อ 1 ในตารางภาษีหัก ณ ที่จ่ายข้างต้น ได้แก่ การที่บริษัท ห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นที่มีการขายสินค้าให้แก่ผู้ซื้อโดยผู้ซื้อมีวัตถุประสงค์นำสินค้าไปขายต่อ ไม่ได้นำไปใช้เอง รางวัล ส่วนลด หรือประโยชน์ใดๆ เนื่องจากการส่งเสริมการขายดังกล่าว ไม่เข้าลักษณะเป็นค่าตอบแทนจากการขายสินค้าหรือการให้บริการตามมาตรา77/1(8)แลละมาตรา 77/1(10) แห่งประมวลรัษฎากร ผู้รับจึงไม่ต้องนำเงินรางวัล ส่วนลด หรือประโยชน์ใดๆ เนื่องจากการส่งเสริมการขายดังกล่าวไปรวมคำนวณมูลค่าของฐานภาษีตามมาตรา 79 แห่งประมวลรัษฎากร

2.2 ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่40)

กรณีค่าตอบแทนที่ได้รับหรือพึงได้รับจากการขายสินค้าหรือการให้บริการ ที่ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษี

(1) มูลค่าของสินค้าที่แถมพร้อมกับการขายสินค้าหรือการให้บริการ ไม่ว่าสินค้าที่แถมนั้นจะเป็นสินค้าประเภทและชนิดเดียวกันกับสินค้าที่ขายหรือบริการที่กระทำหรือไม่ แต่มูลค่าของสินค้าที่แถมจะต้องไม่เกินมูลค่าของสินค้าที่ขายหรือมูลค่าของการให้บริการ

(2) มูลค่าของสินค้าที่แจกหรือให้เป็นรางวัลกับผู้ซื้อสินค้าหรือผู้รับบริการในแต่ละวัน โดยมีมูลค่ารวมกันตามที่ผู้ประกอบการจดทะเบียนกำหนด แต่มูลค่าของสินค้าที่แจกหรือให้เป็นรางวัลต้องมีมูลค่าไม่เกินมูลค่าของสินค้าที่ขายหรือมูลค่าของการให้บริการ

3. ภาษีเงินได้นิติบุคคล

กิจการสามารถนำค่าใช้จ่ายจากการส่งเสริมการขายมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ

การวางแผนภาษีสำหรับการส่งเสริมการขาย

กิจการสามารถนำค่าใช้จ่ายจากการส่งเสริมการขายมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ

1. การให้ส่วนลดการค้า (Trade Discount) แก่ลูกค้า

ส่วนลดการค้า หมายถึง การให้ส่วนลดทันทีที่ซื้อสินค้าจากราคาที่กำหนดไว้เพื่อเป็นการส่งเสริมการขาย เช่น ราคาสินค้า 20,000 บาท ส่วนลดการค้า 10% (20,000 x 10/100) เท่ากับ 2,000 บาท ราคาสินค้าสุทธิหลังหักส่วนลดการค้า เท่ากับ 18,000 บาท ในการให้ส่วนลดการค้า ผู้ประกอบการควรคำนึงถึงผลกระทบทางภาษีด้วยดังนี้

1.1 การให้ส่วนลดทันทีที่ขายสินค้าหรือให้บริการ

ถ้าส่วนลดที่ให้เป็นส่วนลดทันทีที่ขายสินค้าหรือให้บริการต้องแสดงให้เห็นอย่างชัดเจนในใบกำกับภาษี ถ้ากิจการมีสิทธิ์ในการออกใบกำกับภาษีอย่างย่อต้องแสดงราคาสุทธิที่หักส่วนลดแล้ว ดังนั้นภาษีมูลค่าเพิ่มจะคำนวณจากราคาสุทธิที่หักส่วนลดแล้ว

1.2 การให้ส่วนลดหลังจากขายสินค้าหรือให้บริการ

ถ้าผู้ประกอบการให้ส่วนลดหลังจากการขายสินค้าหรือให้บริการหรือหลังจากที่ออกใบกำกับภาษีไปแล้ว ได้แก่ ส่วนลดตามเป้า ส่วนลดตามยอดซื้อ กรณีนี้กิจการต้องเสียภาษีมูลค่าเพิ่มจากราคาเต็มของสินค้า

2. การให้ส่วนลดเงินสด (Cash Discount)

ส่วนลดเงินสด หมายถึง ส่วนลดที่กิจการผู้ขายลดให้ลูกค้าในการขายสินค้าเป็นเงินเชื่อเพื่อเป็นการจูงใจให้ ผู้ซื้อชำระเงินเร็วที่กำหนด ซึ่งมีการกำหนดไว้ในเงื่อนไขในการชำระเงิน เช่น 2/10,N/30 หมายถึง ผู้ซื้อสินค้าสามารถชำระหนี้ภายใน 30 วันนับจากวันที่ได้รับสินค้า แต่ถ้าผู้ซื้อชำระเงินภายใน 10 วันแรก จะได้รับส่วนลด 2% โดยส่วนลดเงินสด แบ่งออกได้เป็น 2 ประเภทได้แก่

– ส่วนลดรับ หมายถึง ส่วนลดที่ผู้ซื้อได้รับจากผู้ขาย เมื่อผู้ซื้อชำระเงินภายในระยะเวลาที่กำหนดที่ได้รับส่วนลดตามที่ได้ระบุไว้ในเงื่อนไขการชำระเงิน โดยส่วนลดรับจะทำให้ต้นทุนสินค้าที่ซื้อมาลดลง

– ส่วนลดจ่าย หมายถึง ส่วนลดที่ผู้ขายลดให้ผู้ซื้อ เมื่อผู้ซื้อชำระเงินภายในระยะเวลาที่กำหนดที่ได้รับ ส่วนลดตามที่ได้ระบุไว้ในเงื่อนไขการชำระเงิน โดยส่วนลดจ่ายจะทำให้รายได้จากการขายสินค้าลดลง

3. การให้ของแถมลูกค้า

สำหรับผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มที่ไปซื้อสินค้าจากผู้ประกอบการจดทะเบียนรายอื่นมาเพื่อแถม จะต้องจ่ายภาษีมูลค่าเพิ่ม 7% สำหรับค่าสิ่งของที่ซื้อมาเพื่อแถม ซึ่งผู้ประกอบการสามารถนำมาใช้เป็นภาษีซื้อของกิจการได้

โดยปกติสิ่งของที่ซื้อมาแถมถือเป็นสินค้าตามความหมายของคำว่า “สินค้า” ตามมาตรา 77/1(9) แห่งประมวลรัษฎากร และการแถมถือเป็นการจำหน่าย จ่าย โอน สินค้า ไม่ว่าจะมีประโยชน์หรือค่าตอบแทนหรือไม่ ซึ่งถือเป็นการขายสินค้าตามมาตรา 77/1(8) แห่งประมวลรัษฎากร ผู้ประกอบการจึงอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม อย่างไรก็ตามมีข้อยกเว้นที่ผู้ประกอบการไม่ต้องนำส่งภาษีขายสำหรับสินค้าที่แถมดังนี้

1. มูลค่าสินค้าที่แถมต้องไม่เกินมูลค่าสินค้าที่ขายหรือมูลค่าบริการ โดยที่ของแถมไม่จำเป็นที่จะต้องเป็นสินค้าชนิดเดียวกันก็ได้

2. ผู้ประกอบการต้องออกใบกำกับภาษีสำหรับสินค้าที่ขายและสินค้าที่แถมนั้นด้วย โดยระบุรายการสินค้าที่แถมไว้ในใบกำกับภาษีฉบับเดียวกันกับสินค้าที่ขาย โดยมูลค่าของสินค้าที่แถมจะมีค่าเท่ากับศูนย์บาทซึ่งไม่ต้องนำมารวมเป็นมูลค่าของฐานภาษี

3. ผู้ประกอบการจะต้องส่งมอบสินค้าทันทีพร้อมกับการขายหรือให้บริการ หรือส่งมอบภายหลังก็ได้ (ในกรณีที่การส่งมอบภายหลังไม่ต้องออกใบกำกับภาษีซ้ำอีกรอบ)

ดังที่กล่าวมาน่าจะพอเป็นแนวทางในการวางแผนภาษีการส่งเสริมการขายสำหรับผู้ประกอบการได้ ซึ่งการส่งเสริมการขายจะช่วยให้ยอดขายของกิจการสูงขึ้น ขณะเดียวกันกิจการก็ได้รับประโยชน์ทางภาษีและเสียภาษีอย่างถูกต้องด้วย

ติดตามความรู้ภาษีและบัญชีจากโปรแกรมบัญชี PEAK ได้ที่ peakaccount.com

หรือเข้าใช้งานโปรแกรม คลิก เข้าสู่ระบบ PEAK

อ้างอิง

ภาษีซื้อ กรณีซื้อของมาแถมให้กับลูกค้า | โปรซอฟท์ คอมเทค (prosoft.co.th)

ให้ของแถมลูกค้าก็ต้องเสียภาษีขายด้วยนะ(แต่มีข้อยกเว้น) | KKN Accounting รับทำบัญชี, รับตรวจสอบบัญชี, จดทะเบียนบริษัท, รับสอนบัญชี ป.118/2545 | กรมสรรพากร – The Revenue Department (rd.go.th)

บทความ ความรู้เกี่ยวกับบัญชี ภาษี ค่าส่งเสริมการขาย (businessplus.co.th)

การให้ส่วนลดกับภาษีที่เกี่ยวข้อง (wayaccounting.com)

About Author