ต้นทุนแฝงถือเป็นภัยเงียบของการทำธุรกิจซึ่งหลายกิจการไม่ได้ให้ความสำคัญหรือหาแนวทางแก้ไขอย่างจริงจัง PEAK จึงขอพาผู้ประกอบการมารู้จักและทำความเข้าใจต้นทุนแฝงในบทความนี้

ต้นทุนของกิจการมีอะไรบ้าง

ก่อนอื่นเรามาทบทวนต้นทุนของกิจการกันก่อนว่ามีอะไรบ้าง

ต้นทุนของกิจการหรือต้นทุนในการดำเนินธุรกิจ หมายถึง ค่าใช้จ่ายที่เกิดขึ้นในการดำเนินธุรกิจ ถ้าพิจารณาจากงบกำไรขาดทุนของกิจการ ต้นทุนในการดำเนินธุรกิจ ประกอบด้วย

1. ต้นทุนขาย เป็นต้นทุนที่ทำให้สินค้าอยู่ในสภาพที่พร้อมขาย หรือ ต้นทุนบริการ ซึ่งเป็นต้นทุนสำหรับการให้บริการตามที่มีการตกลงกับลูกค้าไว้

2. ค่าใช้จ่ายขายและบริหาร ค่าใช้จ่ายในการขายเป็นค่าใช้จ่ายที่เกิดขึ้นเพื่อให้ขายสินค้าได้ ได้แก่ ค่านายหน้า ค่าโฆษณา ค่าประชาสัมพันธ์ เป็นต้น ส่วนค่าใช้จ่ายบริหารเป็นค่าใช้จ่ายที่เกิดขึ้นเพื่อให้กิจการดำเนินธุรกิจได้ ได้แก่ เงินเดือนพนักงาน ค่าไฟฟ้า ค่าน้ำประปา ค่าเช่าอาคาร เป็นต้น

หรือ ถ้าจะมองต้นทุนของกิจการโดยพิจารณาตามโครงสร้างต้นทุน จะแบ่งออกได้เป็น 2 ประเภท

1. ต้นทุนคงที่ (Fixed Cost)

เป็นต้นทุนที่ต้องจ่าย เป็นมูลค่าคงที่เป็นประจำ และเกิดขึ้นไม่ว่าธุรกิจจะมีการผลิตสินค้าหรือไม่ก็ตาม หรือไม่ว่าธุรกิจจะมีผลประกอบการขาดทุนหรือได้กำไร ได้แก่ เงินเดือนพนักงาน ค่าเช่า เป็นต้น

2. ต้นทุนผันแปร (Variable Cost)

เป็นต้นทุนที่มีราคาเปลี่ยนแปลง แปรผันไปตามปริมาณการผลิต หรือปริมาณการขาย ได้แก่ ค่าไฟฟ้า ค่าขนส่ง เป็นต้น

ต้นทุนแฝงคืออะไร

ต้นทุนแฝง (Implicit Cost) หมายถึง ต้นทุนที่เกิดขึ้นจากการใช้ปัจจัยการผลิต ได้แก่ แรงงาน เครื่องมือเครื่องจักร เป็นต้น แต่จากการใช้ไปของปัจจัยการผลิตนั้นไม่ได้ก่อให้เกิดผลตอบแทนกลับมาแก่กิจการ หรือผลตอบแทนที่กลับมาน้อยกว่าที่ควรจะเป็น ต้นทุนแฝงจึงเป็นต้นทุนหรือค่าใช้จ่ายที่ผู้ประกอบการมองข้ามหรือมองไม่เห็น (Hidden Cost) และในการบันทึกรายการทางบัญชีไม่ได้นำมารวมเป็นต้นทุนหรือค่าใช้จ่ายในการดำเนินธุรกิจ

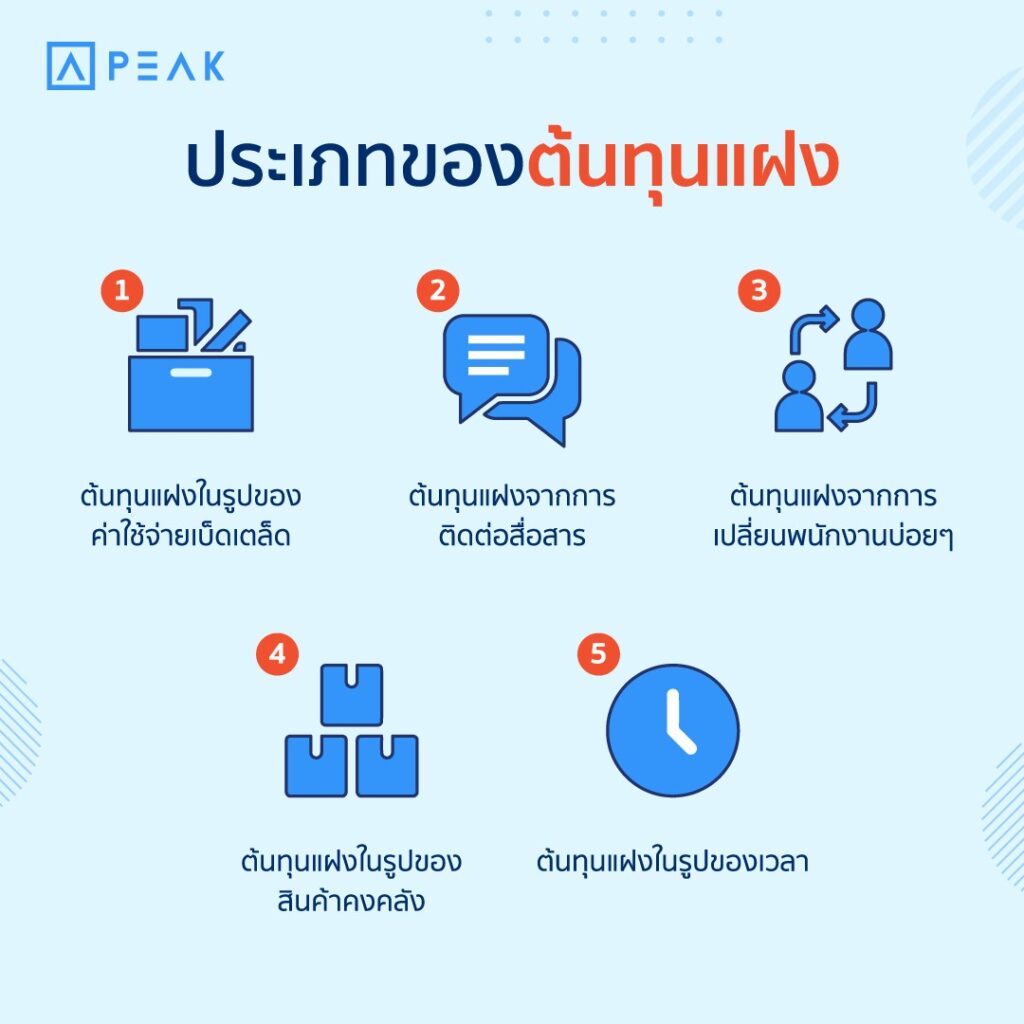

ประเภทของต้นทุนแฝง

ต้นทุนแฝงของกิจการเกิดขึ้นได้หลายรูปแบบดังต่อไปนี้

1. ต้นทุนแฝงในรูปของค่าใช้จ่ายเบ็ดเตล็ด

ได้แก่ ค่าใช้จ่ายจำนวนเล็กๆ น้อยๆ เช่น ค่ากระดาษ ค่าหมึกพิมพ์ ค่าคลิปหนีบกระดาษ ค่าลวดเย็บเอกสาร เป็นต้น

2. ต้นทุนแฝงจากการติดต่อสื่อสาร

ได้แก่ ค่าใช้จ่ายที่เกี่ยวกับการติดต่อสื่อสารและการเดินทาง เช่น ค่าบริการโทรศัพท์ ค่าบริการอินเทอร์เน็ต ค่าเดินทางไปพบลูกค้า ค่าเดินทางในการจัดหาวัตถุดิบเพื่อนำมาผลิตสินค้า ค่าเดินทางเพื่อซื้อสินค้าเข้าร้านเป็นต้น

3. ต้นทุนแฝงในรูปของเวลา

ได้แก่ การสูญเสียโอกาสในการสร้างรายได้เพิ่มขึ้นของกิจการจากเวลาที่สูญเสียไป ทำให้การใช้ทรัพยากรเป็นไปอย่างไม่มีประสิทธิภาพ เช่น การรอวัตถุดิบเพื่อใช้ในการผลิต ทำให้พนักงานแผนกผลิตว่างงาน เนื่องจากต้องใช้เวลารอวัตถุดิบมาถึงก่อนจึงจะทำการผลิตสินค้าต่อได้ การรอการอนุมัติจากผู้บริหารในการลงนามในเอกสาร การรอการตัดสินใจจากผู้มีอำนาจในการแก้ไขปัญหา เป็นต้น การรอเหล่านี้จะทำให้เกิดการเสียโอกาสในการใช้เวลาเพื่อดำเนินการในส่วนที่จะช่วยสร้างมูลค่าหรือรายได้ของกิจการ

4. ต้นทุนแฝงในรูปของสินค้าคงคลัง

สำหรับกิจการผลิต มีโอกาสเกิดต้นทุนแฝงจากสินค้าคงคลังซึ่งมีมูลค่าสูง ได้แก่

– การเกิดสินค้าล้าสมัย ได้แก่ การที่กิจการมีสินค้าคงคลังในปริมาณมากและสินค้ามีการตกรุ่นทำให้สินค้าขายไม่ออก หรือต้องลดราคาขายลง

– การสั่งซื้อวัตถุดิบเป็นจำนวนมาก เพราะต้องการส่วนลดในการสั่งซื้อ หรือกิจการไม่มีการวางแผนการผลิตทำให้วัตถุดิบล้นสต็อก จนเกิดของเสียหรือเสื่อมสภาพ

– ปริมาณสินค้าคงเหลือที่ไม่พอเหมาะ ทำให้สินค้าขาด/เกิน เช่น กิจการร้านอาหารสั่งวัตถุดิบมาสต็อกไว้ในปริมาณที่มากเกินไป จนวัตถุดิบเหลือและเกิดการเน่าเสีย หรือการสั่งซื้อวัตถุดิบมาในปริมาณน้อยเกินไปทำให้เสียโอกาสในการขาย

– การจัดซื้อวัตถุดิบคุณภาพดีเกินความจำเป็น ในบางกิจการ ผู้ประกอบการให้ความใส่ใจคัดสรรเลือกซื้อวัตถุดิบที่ดีสำหรับลูกค้า ซึ่งทำให้ต้นทุนสินค้าสูงและราคาขายสูงตามไปด้วย ซึ่งลูกค้าไม่ได้ต้องการสินค้าคุณภาพสูงมาก ทำให้ผู้ประกอบการลงทุนไปกับวัตถุดิบที่ดีเกินความจำเป็น

5. ต้นทุนแฝงจากการเปลี่ยนพนักงานบ่อยๆ

การเปลี่ยนพนักงานบ่อยทำให้ต้องมีการสอนงานและฝึกอบรมพนักงานใหม่ เกิดค่าเสียโอกาสในการใช้เวลาสอนงานแทนที่จะใช้เวลาไปทำงานที่สร้างมูลค่าให้แก่องค์กร และพนักงานใหม่ยังไม่สามารถสร้างมูลค่าให้กับกิจการจนกว่าจะทำงานเป็น

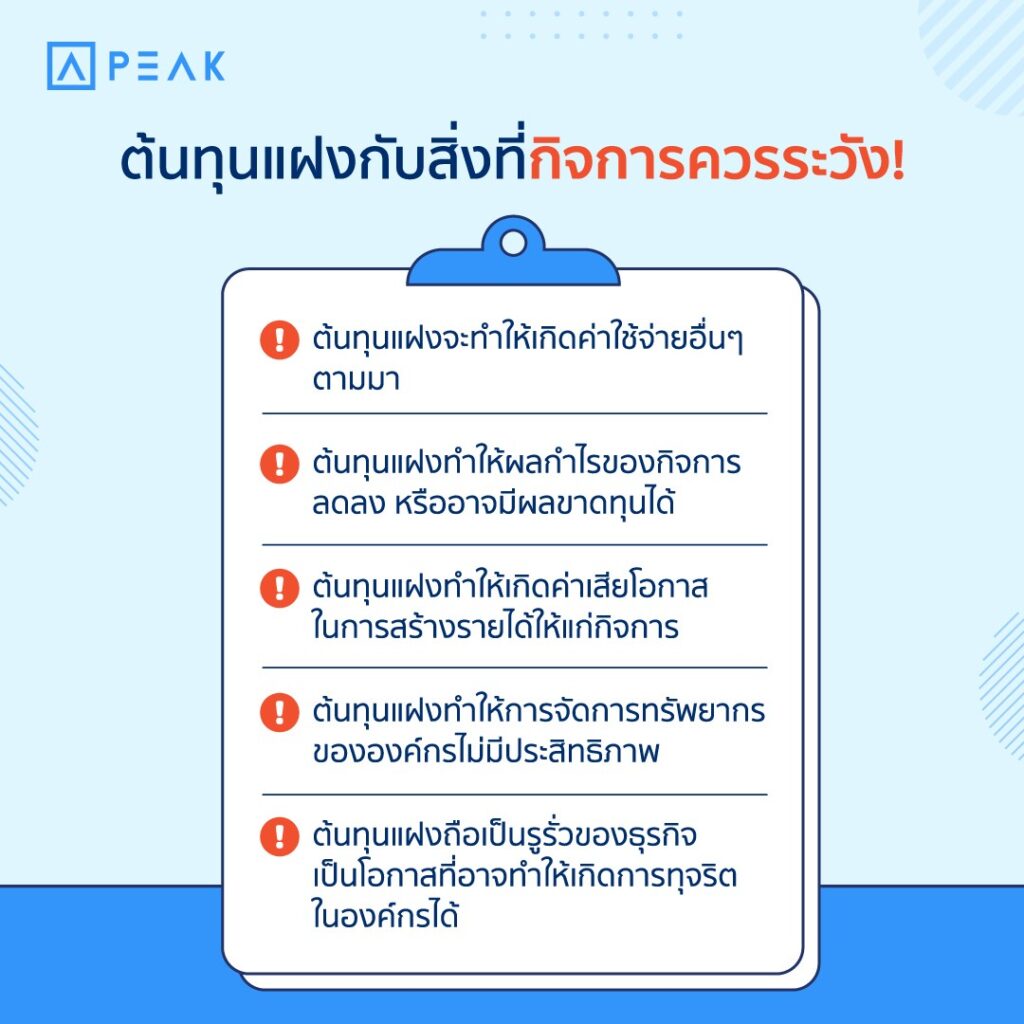

ต้นทุนแฝง สิ่งที่กิจการควรระวัง

ตันทุนแฝงเป็นต้นทุนหรือค่าใช้จ่ายที่ถูกมองข้าม ซึ่งต้นทุนแฝงจะส่งผลเสียต่อกิจการดังต่อไปนี้

1. ต้นทุนแฝงจะทำให้เกิดค่าใช้จ่ายอื่นๆ ตามมา เช่น ต้นทุนแฝงจากสินค้าล้าสมัย ทำให้เกิดค่าใช้จ่ายในการจัดเก็บสินค้าและค่าจ้างพนักงานดูแลสินค้าเพิ่มขึ้น เป็นต้น

2. ต้นทุนแฝงทำให้ผลกำไรของกิจการลดลง หรืออาจมีผลขาดทุนได้

3. ต้นทุนแฝงทำให้เกิดค่าเสียโอกาสในการสร้างรายได้ให้แก่กิจการ

4. ต้นทุนแฝงทำให้การจัดการทรัพยากรขององค์กรไม่มีประสิทธิภาพ

5. ต้นทุนแฝงถือเป็นรูรั่วของธุรกิจ เป็นโอกาสที่อาจทำให้เกิดการทุจริตในองค์กรได้

การลดต้นทุนแฝงทำอย่างไร

1. การนำเทคโนโลยีเข้ามาช่วยในการดำเนินงาน

การนำเทคโนโลยีที่ทันสมัยเข้ามาช่วย ได้แก่

1.1 การนำระบบ e-Procurement ซึ่งเป็นกระบวนการจัดซื้อทางออนไลน์ที่ประสานการทำงานระหว่างผู้ซื้อกับผู้ขายได้อย่างสะดวกรวดเร็ว และเป็นช่องทางการสื่อสารที่มีความปลอดภัยสูงมาใช้ในการจัดซื้อ ซึ่งจะช่วยให้กิจการลดค่าใช้จ่าย ผู้ประกอบการสามารถวางแผน วิเคราะห์คัดเลือก Supplier การเปรียบเทียบราคา ลดการเกิด Human Error และช่วยลดการทุจริตในกระบวนการจัดซื้อ ช่วยลดการใช้กระดาษ มีความถูกต้อง สามารถติดตามตรวจสอบการสั่งซื้อภายหลังได้

1.2 การนำระบบ MRP (Material Requisition Planning) มาใช้ในกิจการผลิต MRP เป็นระบบที่ใช้ในการบริหารจัดการวัตถุดิบ เพื่อการจัดการและวางแผนความต้องการวัตถุดิบของกิจการ ซึ่งจะช่วยควบคุมแผนการสั่งซื้อ การส่งมอบสินค้า การจัดการสินค้าคงคลังและวัตถุดิบที่ใช้ในการผลิต

2. การบริหารจัดการสินค้าคงคลัง

ได้แก่

2.1 การบริหารจัดการคลังสินค้าวัตถุดิบ คลังสินค้าสำเร็จรูป คลังอะไหล่ โดยนำระบบคอมพิวเตอร์มาใช้ในการควบคุม สามารถตรวจสอบกับปริมาณสินค้าคงเหลือที่มีอยู่จริงได้ รวมทั้งการจัดทำเอกสารในระบบคลังสินค้าให้เป็นระบบเดียวกัน ไปจนถีงความสามารถในการตรวจสอบปริมาณสินค้าคงเหลือได้ในระบบเรียลไทม์

2.2 การบริหารจัดการ Dead Stock (สินค้าคงเหลือที่ค้างในสต็อกเป็นเวลานาน ไม่มีการเคลื่อนไหว) เพื่อลดปริมาณสินค้าคงเหลือให้เหมาะสม เพิ่มพื้นที่ในการเก็บสินค้า

2.3 การลดของเสีย โดยใช้แนวทางดังต่อไปนี้

ก. การควบคุมคุณภาพ (Quality Control หรือ QC) เป็นการควบคุมคุณภาพสินค้าให้เป็นไปตามคุณสมบัติที่กำหนดไว้ และสร้างความพึงพอใจให้กับลูกค้าสูงสุด โดยใช้กระบวนการ Inspection ซึ่งเป็นการตรวจสอบจุดบกพร่องของผลิตภัณฑ์ เพื่อนำไปแก้ไขหรือคัดทิ้ง รวมทั้งการบันทึกและเก็บสถิติข้อมูลของจำนวนและลักษณะของผลิตภัณฑ์ที่เกิดความบกพร่อง เพื่อนำไปวิเคราะห์สาเหตุของปัญหาและปรับปรุงแก้ไข เพื่อให้ได้สินค้าที่มีคุณภาพ

ข. การตรวจสอบและควบคุมคุณภาพ(Quality Assurance หรือ QA) เป็นการควบคุมและตรวจสอบคุณภาพของสินค้า โดยเน้นการวางแผนในทุกขั้นตอนการผลิต เพื่อป้องกันสินค้าชำรุดหรือไม่ได้คุณภาพ ให้ได้สินค้าที่มีมาตรฐาน เป็นกระบวนการตรวจสอบเพื่อป้องกันความผิดพลาดที่จะส่งผลต่อคุณภาพของสินค้าในทุกด้าน

ค. แนวคิด Zero Defect เป็นแนวคิดในการจัดการผลิตให้ของเสียเป็นศูนย์ ซึ่งเป็นแนวคิดในการสร้างระบบโรงงานที่ดี ได้แก่ การใช้ระบบ Automation Design & System Integration ซึ่งเป็นการออกแบบและสร้างระบบการผลิตแบบอัตโนมัติที่มีประสิทธิภาพ มีความยืดหยุ่นในการวางแผนการผลิตและมีต้นทุนต่ำ ซึ่งจะช่วยควบคุมคุณภาพการผลิตตั้งแต่การเริ่มจัดซื้อวัตถุดิบ การจ้างแรงงานผลิต จนถึงการส่งมอบสินค้า ซึ่งจะช่วยลดค่าเสียโอกาสจากสิ่งที่ผลิตเกินหรือขาด

3. การวางแผนการจัดการงบประมาณ

เป็นการควบคุมการเกิดต้นทุนแฝงโดยใช้งบประมาณ โดยการวิเคราะห์ผลต่างของต้นทุนและค่าใช้จ่ายที่ เกิดขึ้นจริงกับงบประมาณที่ตั้งไว้ เช่น การวิเคราะห์ผลต่างของราคาวัตถุดิบที่จ่ายซื้อกับที่ตั้งประมาณการไว้ เมื่อพบว่าราคาจ่ายซื้อวัตถุดิบสูงกว่าประมาณการที่ตั้งไว้ จะได้ทำการเจรจาต่อรองราคากับผู้จำหน่ายวัตถุดิบเพื่อให้ได้ราคาที่ถูกลง การวิเคราะห์งบประมาณจะทำให้ผู้ประกอบมองเห็นรายการค่าใช้จ่ายที่ไม่จำเป็นสามารถควบคุมต้นทุนแฝงไม่ให้เกิดขึ้นได้

4. การจัดทำรายงานทางบัญชี

การจัดทำรายงานทางบัญชี ไม่ว่าจะเป็นรายงานงบการเงิน หรือรายงานเพื่อเสนอผู้บริหาร (Financial Management Report) จะช่วยเจ้าของกิจการในการวิเคราะห์ค่าใช้จ่ายและต้นทุน ทำให้ทราบข้อมูลต้นทุนค่าใช้จ่ายครบถ้วนและถูกต้อง สามารถควบคุมต้นทุนแฝงไม่ให้เกิดขึ้นได้ ปัจจุบันมีโปรแกรมบัญชีออนไลน์อย่างโปรแกรม PEAK ที่ช่วยผู้ประกอบการจัดการงานบัญชีแบบครบวงจร เป็นรายงานแบบ Real Time ที่สรุปผลประกอบการและค่าใช้จ่ายต่างๆ ที่เกิดขึ้น มีรูปแบบรายงานแบบ Dashboard ช่วยเจ้าของกิจการในการวิเคราะห์และตัดสินใจได้อย่างรวดเร็วและถูกต้องได้ทุกที่ทุกเวลา

จากแนวทางดังที่กล่าวมาข้างต้นซึ่งจะช่วยผู้ประกอบการ ทราบข้อมูลต้นทุนและค่าใช้จ่ายได้อย่างครบถ้วนถูกต้อง สามารถควบคุมและจัดการต้นทุนแฝงไม่ให้เกิดขึ้นได้ ก่อให้เกิดผลประกอบการที่ดีแก่กิจการ

ติดตามความรู้ทางบัญชี ภาษี ได้ที่ บทความ – PEAK Blog (peakaccount.com)

ทดลองใช้งานโปรแกรมบัญชึ PEAK ได้ที่ https://peakaccount.com

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

อ้างอิง :

ต้นทุนแฝง (Hidden Cost) คืออะไร | โปรซอฟท์ คอมเทค (prosoft.co.th)

ต้นทุนแฝง คืออะไร? Implicit Cost มีอะไรบ้าง – GreedisGoods

ต้นทุนแฝง (Hidden Cost) คืออะไร | Prosoft WINSpeed โปรแกรมบัญชีสำเร็จรูป

About Author