ในยุคปัจจุบันที่มีการแข่งขันสูง ผู้ประกอบการจำเป็นต้องได้รับข้อมูลที่แม่นยำและรวดเร็วเพื่อการตัดสินใจ โดยเฉพาะธุรกิจ SMEs ที่ผู้ประกอบการจำเป็นต้องวางกลยุทธ์เพื่อให้อยู่เหนือคู่แข่ง การวางระบบบัญชีเป็นกลยุทธ์ที่จะช่วยให้กิจการมีระบบบัญชีและมีระบบการควบคุมภายในที่ดี ผู้ประกอบการได้รับข้อมูลทางบัญชีที่ถูกต้องทันเวลา สามารถนำไปวางแผน ตัดสินใจ ช่วยให้ธุรกิจสามารถแข่งขันและเติบโตได้

ระบบบัญชี คือ อะไร

ระบบบัญชี คือ ระบบการจัดเก็บข้อมูลทางบัญชี ประกอบด้วยเอกสารต่างๆ ทางบัญชี บันทึกทางการบัญชี รายงานทางบัญชีและการเงิน รวมถึงวิธีการและอุปกรณ์ที่ใช้ในการรวบรวมข้อมูลเกี่ยวกับการดำเนินงานและการเงินของกิจการให้แก่ฝ่ายจัดการนำไปใช้ในการวางแผนและตัดสินใจ และเพื่อเสนอข้อมูลให้แก่ผู้มีส่วนได้เสียของกิจการ รวมทั้งบุคคลภายนอกที่ต้องการใช้ข้อมูล เช่น กรมสรรพากร

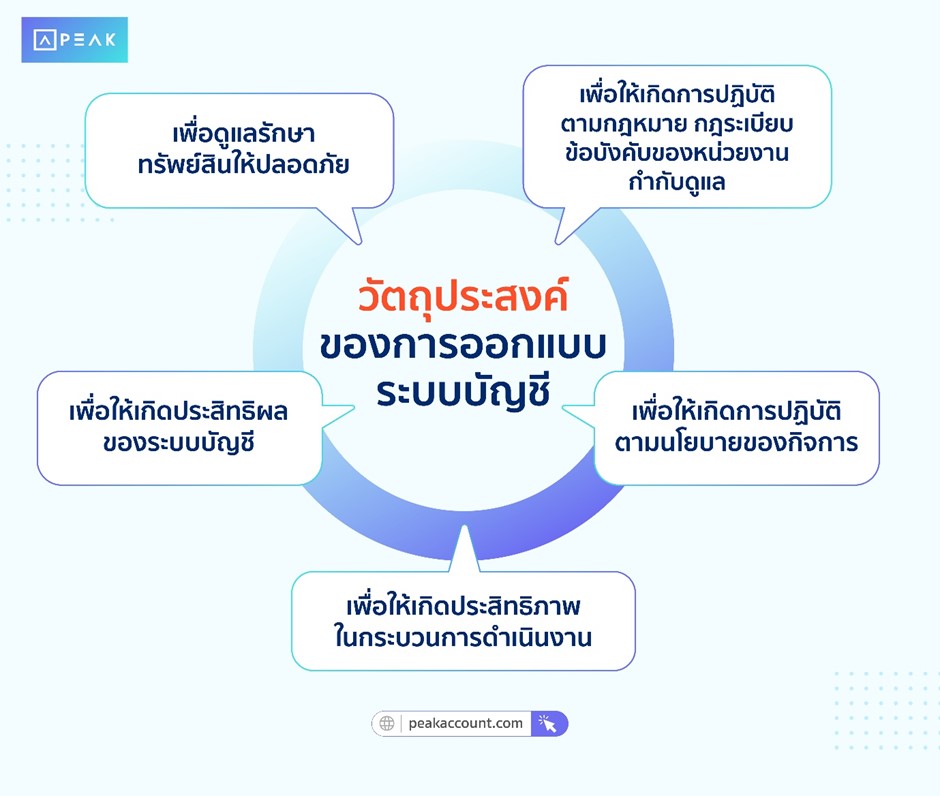

วัตถุประสงค์ของการออกแบบระบบบัญชี

วัตถุประสงค์ของการออกแบบระบบบัญชี แบ่งออกเป็น 5 ด้านดังนี้

1. เพื่อดูแลรักษาทรัพย์สินให้ปลอดภัย

ระบบบัญชีที่ออกแบบไว้เป็นอย่างดีจะช่วยรักษาทรัพย์สินให้ปลอดภัยจากการถูกขโมยหรือถูกทำลาย กระบวนการในการรักษาความปลอดภัยของระบบต้องมีการกำหนดนโยบาย ข้อมูลและวิธีดำเนินงาน การจัดให้มีระบบการป้องกันที่เหมาะสม มีการประเมินความเสี่ยงตามช่วงเวลา และต้องมีการตรวจสอบอย่างสม่ำเสมอ

2. เพื่อให้เกิดประสิทธิผลของระบบบัญชี

ประสิทธิผลในการออกแบบระบบบัญชี คือ การรวบรวม วิเคราะห์ข้อมูลทางการเงินที่สอดคล้องกับกลยุทธ์และเป้าหมายของกิจการ เพื่อให้ได้ข้อมูลที่ถูกต้อง ครบถ้วน ทันต่อเวลาและเชื่อถือได้ ระบบบัญชีที่ดีเป็นเครื่องมือสำหรับฝ่ายบริหารในการวางแผนและนำข้อมูลมาใช้ในการตัดสินใจ

3. เพื่อให้เกิดประสิทธิภาพในกระบวนการดำเนินงาน

ประสิทธิภาพในกระบวนการดำเนินงาน เป็นการใช้ข้อมูลและรายงานทางบัญชีจากระบบบัญชีมาใช้วางแผนและปะเมินเหตุการณ์ในอนาคตได้อย่างแม่นยำ บรรลุผลตามเป้าหมายที่กิจการได้วางไว้ ช่วยตอบสนองความต้องการของลูกค้าได้อย่างรวดเร็ว ช่วยลดต้นทุนผลิตและการให้บริการ

4. เพื่อให้เกิดการปฏิบัติตามนโยบายของกิจการ

การออกแบบระบบบัญชีจะช่วยให้เกิดการสนับสนุนการปฏิบัติงานในทุกกิจกรรมขององค์กร เสริมสร้างความเข้าใจร่วมกันในวิธีการทำงานที่ตรงกัน การปฏิบัติงานในทุกกระบวนการธุรกิจ ได้แก่กระบวนการขาย ซื้อ การจ่ายเงิน การรับเงิน เป็นต้น เป็นไปตามนโยบายของกิจการ

5. เพื่อให้เกิดการปฏิบัติตามกฎหมาย กฎระเบียบ ข้อบังคับของหน่วยงานกำกับดูแล

การออกแบบระบบบัญชีทำเพื่อตอบสนองการปฏิบัติตามกฎระเบียบ ข้อบังคับของหน่วยงานที่เกี่ยวข้องกับการประกอบธุรกิจ เช่น กรมสรรพากร กรมพัฒนาธุรกิจการค้า สำนักงานประกันสังคม กรมสรรพสามิต เป็นต้น

ความสำคัญของการวางระบบบัญชีที่ดี

การจัดให้มีระบบบัญชีที่ดีมีความสำคัญต่อกิจการดังต่อไปนี้

1. ผู้ประกอบการได้รับข้อมูลและรายงานทางการเงินที่ถูกต้อง เชื่อถือได้ มีความรวดเร็ว ทันต่อเหตุการณ์ สามารถนำไปใช้ในการตัดสินใจ วางแผน และกำหนดเป้าหมายขององค์กร

2. ระบบบัญชีที่ดีเป็นเครื่องมือที่ช่วยให้ผู้ประกอบการสามารถควบคุมการดำเนินงานให้เป็นไปตามเป้าหมายขององค์กร เพราะข้อมูลที่ได้จากระบบบัญชีจะช่วยให้เห็นว่าส่วนงานต่างๆ ดำเนินงานเป็นไปตามแผนที่วางไว้หรือไม่

3. ระบบบัญชีที่ดีช่วยเสริมสร้างประสิทธิภาพและสนับสนุนการดำเนินงานขององค์กร ไม่ว่าจะเป็นการผลิต การตลาด การบริหารทรัพยากรบุคคล การเงิน เป็นต้น

4. ระบบบัญชีที่ดีช่วยให้การเก็บรวบรวมและการประมวลผลข้อมูลมีความเป็นระบบ ช่วยลดขั้นตอนและระยะเวลาในการจัดทำบัญชี รวมทั้งเพิ่มความถูกต้องในการจัดทำบัญชีและนำเสนองบการเงินไปยังผู้ใช้งบการเงินทุกกลุ่ม

5. ระบบบัญชีที่ดีจะช่วยให้การมอบหมายงาน การควบคุมและการประสานงาน รวมทั้งการวัดผลและ การประเมินผลมีประสิทธิภาพ

6. ระบบบัญชีที่ดีเป็นเครื่องมือสำคัญในการดำเนินกิจกรรมทางธุรกิจ ช่วยป้องกันและลดความเสี่ยงอันเกิดจากการทุจริต ช่วยสร้างความเชื่อถือจากผู้ใช้งบการเงินและผู้ใช้รายงานทางการเงิน

สิ่งที่ควรพิจารณาในการวางระบบัญชี

ในการพัฒนาและวางระบบบัญชีมีต้นทุน และมีความเป็นไปได้ที่จะประสบความสำเร็จหรือล้มเหลว จึงมีสิ่งที่กิจการควรนำมาพิจารณาดังนี้

1. ในการวางระบบบัญชี วัตถุประสงค์ในการออกแบบต้องมีความชัดเจน ผู้ประกอบการต้องให้การสนับสนุนอย่างเต็มที่ ทำการประเมินความเสี่ยงในระดับที่ยอมรับได้ มีการประเมินข้อบกพร่องที่อาจเกิดขึ้นจากการออกแบบระบบบัญชี

2. ระบบบัญชีของแต่ละธุรกิจมีความแตกต่างกัน การวางระบบบัญชีต้องมีความสอดคล้องกับประเภทหรือลักษณะการดำเนินงานของธุรกิจ ซึ่งจะมีผลต่อความคุ้มค่า ความยากง่าย กระบวนการและวิธีการในการออกแบบระบบบัญชี

3. เวลาที่ใช้ในการออกแบบระบบบัญชี ขึ้นอยู่กับประเภทของการวางระบบบัญชี ได้แก่ การออกแบบระบบบัญชีใหม่ทั้งหมด สำหรับกิจการที่เพิ่งเริ่มต้นดำเนินกิจการ และการวางระบบบัญชีบางส่วน สำหรับการปรับปรุงพัฒนาระบบบัญชีที่ใช้อยู่ให้ตรงกับความต้องการของผู้ใช้ข้อมูล ซึ่งใช้เวลามากน้อยแตกต่างกัน นอกจากนี้เวลาที่ใช้ในการออกแบบยังขึ้นอยู่กับลักษณะธุรกิจ

4. บุคลากรที่ใช้ในการวางระบบบัญชี นอกจากนักบัญชีแล้วจำเป็นต้องอาศัยทีมพัฒนาและวางระบบจากทั้งบุคลากรภายในองค์กรและภายนอกองค์กรที่มีประสบการณ์และความเชี่ยวชาญเป็นที่ยอมรับ

5. การวางระบบบัญชีควรมีเปลี่ยนแปลงวิธีการปฏิบัติงานเดิมให้น้อยที่สุด เพื่อให้ง่ายต่อการทำความเข้าใจและการใช้งานของผู้ใช้งาน เพื่อจูงใจให้ผู้ใช้งานระบบบัญชียอมรับและมีทัศนคติที่ดีต่อการใช้งานระบบบัญชี

6. การวางระบบบัญชีต้องมีการออกแบบเอกสารประกอบในระบบบัญชีที่เหมาะสม มีการจัดทำคู่มือการปฏิบัติงานของระบบบัญชี แผนผังทางเดินเอกสาร รวมทั้งแผนการฝึกอบรมและติดตามผลกระทบที่เกิดจากการวางระบบบัญชี

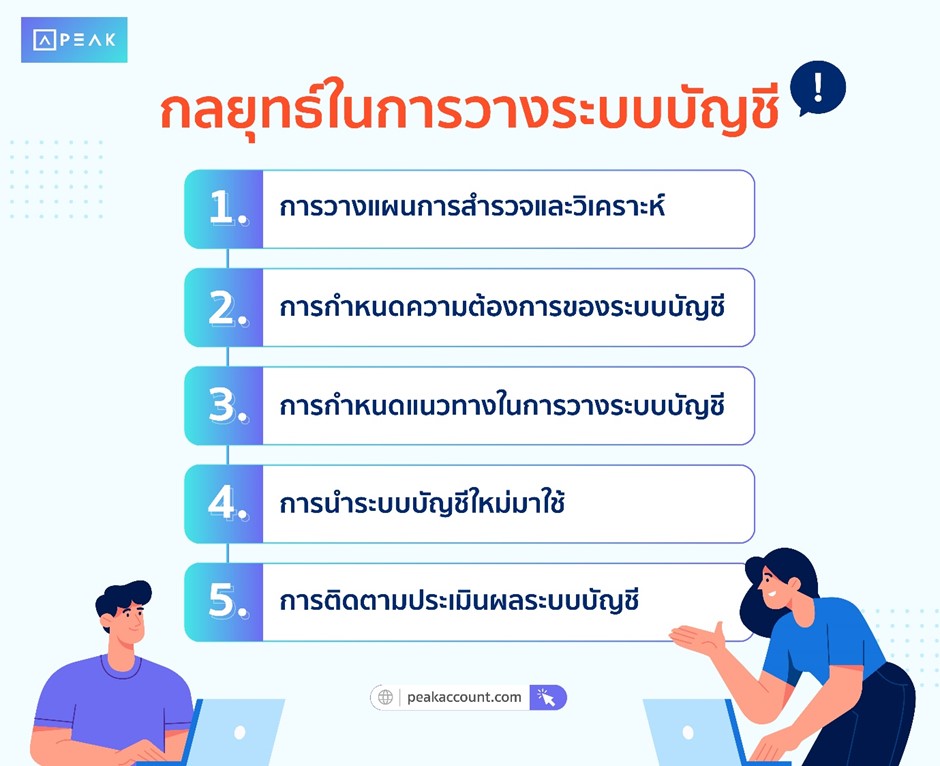

กลยุทธ์ในการวางระบบบัญชี

เพื่อให้ได้ระบบบัญชีที่ดี ในการวางระบบบัญชี มีเทคนิค 5 ประการดังต่อไปนี้

1. การวางแผนการสำรวจและวิเคราะห์

ในการเริ่มต้นวางระบบบัญชีต้องมีการวางแผนการสำรวจและวิเคราะห์ ซึ่งประกอบด้วยจั้นตอนดังต่อไปนี้

1.1 การสำรวจข้อมูล

ในการวางระบบบัญชี ผู้วางระบบบัญชีจะทำการสำรวจขั้นต้นเสียก่อน เพื่อให้ทราบถึงความต้องการของผู้ใช้งานและฝ่ายจัดการขององค์กรรวมทั้งขอบเขตของงานที่จะต้องทำ โดยมีรายละเอียดดังนี้

ก.การวิเคราะห์สภาพปัญหาของระบบบัญชีปัจจุบัน

โดยอาศัยเครื่องมือดังต่อไปนี้

- การวิเคราะห์เอกสาร

ผู้วางระบบบัญชีจะเริ่มต้นจากการทำความเข้าใจเอกสารของระบบงานเดิม ประกอบด้วย แบบฟอร์มหรือรายการที่ถูกสร้างขึ้นจากระบบเดิมที่ใช้เป็นหลักฐานในการบันทึกรายการค้า

- การสังเกตการณ์

เป็นการวิเคราะห์ปัญหาหรือความเสี่ยงที่เกิดขึ้นในกระบวนการปฏิบัติงาน โดยการสังเกตการณ์การทำงานของพนักงานในขณะปฏิบัติงาน ทำให้เห็นขั้นตอนการปฏิบัติงานและความสัมพันธ์ระหว่างส่วนงาน ในขณะเดียวกันเป็นการสร้างความสัมพันธ์ที่ดีระหว่างผู้ออกแบบระบบกับผู้ใช้งาน

- การใช้แบบสอบถาม

เป็นการรวบรวมข้อมูลจากกลุ่มคนจำนวนมากด้วยคำถามที่เป็นมาตรฐานเดียวกัน ทำให้ได้ข้อมูลจากกลุ่มคนจำนวนมากในเวลาที่รวดเร็วกว่าเครื่องมืออื่น

- การสัมภาษณ์

เป็นเครื่องมือที่ทำให้ทราบข้อมูลโดยละเอียดเพื่อให้เกิดความเข้าใจในสถานการณ์ที่เกิดขึ้น พร้อมกับการสังเกตพฤติกรรมของผู้ถูกสัมภาษณ์ ได้แก่ ผู้บริหารและพนักงานทุกระดับ ซึ่งในการสัมภาษณ์จะต้องบันทึกคำสัมภาษณ์ และสรุปข้อมูลที่ได้จากการสัมภาษณ์ไว้อย่างเป็นระบบ ข้อดีของการสัมภาษณ์ คือได้รับข้อมูลตอบกลับทันทีและมีโอกาสเข้าถึงแหล่งข้อมูลโดยตรง

ข. รูปแบบและลักษณะของธุรกิจ

รูปแบบธุรกิจส่งผลต่อขั้นตอนหริอกระบวนการในการดำเนินกิจการรวมถึงการกำหนดนโยบายและวัตถุประสงค์ของแต่ละกิจการ ซึ่งจะใช้วิธีการบัญชีที่แตกต่างกันไป รูปแบบธุรกิจโดยทั่วไป ได้แก่ธุรกิจซื้อมาขายไป ธุรกิจผลิตสินค้า ธุรกิจให้บริการ

ค. โครงสร้างองค์กรและการกำหนดหน้าที่

โครงสร้างองค์กรหรือผังการจัดสายงานขององค์กร แสดงให้เห็นถึงการแบ่งหน่วยงานและกำหนดความรับผิดชอบตามชนิดของงาน ซึ่งจะทำให้ทราบว่างานเริ่มต้นจากส่วนงานใด ใครเป็นผู้รับผิดชอบ ใครเป็นผู้อนุมัติ เอกสารจะต้องส่งให้ใครบ้าง

1.2 การศึกษาความเป็นไปได้

ข้อมูลที่ได้จากการสำรวจจะนำมาใช้ในการศึกษาความเป็นไปได้ เพื่อนำมาใช้พิจารณาทางเลือกที่เหมาะสม ประกอบด้วย

ก. การศึกษาความเป็นไปได้ทางเทคนิค

เป็นความรู้ทางบัญชี วิธีปฏิบัติทางด้านบัญชี กฎหมายที่เกี่ยวข้องกับการทำบัญชี ความรู้ด้านบริหารธุรกิจที่ใช้ในการออกแบบระบบบัญชี สภาพแวดล้อมของระบบบัญชีเดิมและระบบบัญชีใหม่ รวมถึงความรู้ ความเชี่ยวชาญของทีมออกแบบและพัฒนาระบบบัญชี

ข. การศึกษาความเป็นไปได้ด้านต้นทุนและผลตอบแทน

เป็นการวิเคราะห์ผลตอบแทนจากการลงทุนวางระบบบัญชีใหม่ว่าคุ้มค่ากับต้นทุนที่เกิดขึ้นหรือไม่ ต้นทุนที่เกิดขึ้น หมายถึง ต้นทุนในการพัฒนาระบบและต้นทุนในการนำระบบบัญชีไปทดลองใช้ ส่วนผลตอบแทนวัดได้จากผลตอบแทนที่ประเมินที่เห็นได้อย่างชัดเจน ได้แก่ ยอดขายเพิ่มขึ้น ค่าใช้จ่ายในกระบวนการทำงานน้อยลง หรือประเมินจากผลตอบแทนที่ประเมินค่าไม่ได้ ได้แก่ ส่วนแบ่งการตลาดที่สูงขึ้น ผลิตภัณฑ์มีคุณภาพสูงขึ้น มีการปรับปรุงงานบริการดีขึ้น หรือสินค้าและบริการเป็นที่รู้จักมากขึ้น

ค. การศึกษาความเป็นไปได้ด้านการปฏิบัติงาน

การศึกษาความเป็นไปได้ด้านการปฏิบัติงาน เป็นการศึกษาความสามารถในการติดตั้งหรือเชื่อมต่อกับระบบปัจจุบัน การปรับเปลี่ยนวิธีการทำงาน การลดขั้นตอนในการปฏิบัติงานเมื่อนำระบบบัญชีใหม่มาใช้ รวมถึงการสนับสนุนของผู้บริหารในการวางระบบบัญชีใหม่ว่ามีมากน้อยเพียงใด ผลกระทบจากการออกแบบระบบบัญชีจะส่งผลต่อภาพลักษณ์ขององค์กรและการให้บริการแก่ลูกค้าอย่างไร

ง. การศึกษาความเป็นไปได้ด้านเวลา

เป็นการศึกษาเวลาที่ใช้ในการออกแบบระบบบัญชี การพิจารณาว่าระบบัญชีใหม่จะสามารถพัฒนาและพร้อมใช้งานในเวลาที่กำหนด

1.3 การจัดทำหนังสือเสนอโครงการ (Proposal)

หลังจากที่ผลการศึกษาความเป็นไปได้ในการวางระบบบัญชีมีผลตอบแทนคุ้มค่ากับต้นทุนในการวางระบบ ขั้นตอนต่อไปเป็นการยื่นขออนุมัติ โดยจัดทำหนังสือเสนอโครงการเป็นลายลักษณ์อักษรซึ่งประกอบด้วยข้อมูลวัตถุประสงค์และขอบเขตของงาน ปัญหาและความจำเป็นของการวางระบบบัญชี แนวทางการศึกษา การวิเคราะห์ความต้องการของการวางระบบบัญชี แผนงานการออกแบบระบบบัญชี ประโยชน์ที่คาดว่าจะได้รับ

1.4 การจัดตั้งทีมงานในการวางระบบบัญชี

เมื่อข้อเสนองานได้รับอนุมัติ ทีมงานวางระบบบัญชีจะจัดตั้งกลุ่มการทำงาน มีการกำหนดขอบเขต ในการวางระบบบัญชีโดยพิจารณาถึงความเสี่ยงในด้านต่างๆ มีการแบ่งหน้าที่ความรับผิดชอบในการวางแผน กำหนดเวลาในการวางระบบ การควบคุมและการตรวจสอบ รวมทั้งการรายงาน

2. การกำหนดความต้องการของระบบบัญชี

ในการกำหนดความต้องการของระบบบัญชี ให้พิจารณาปัจจัยที่เกี่ยวข้องดังต่อไปนี้

2.1. ความสอดคล้องกับการปฏิบัติงานด้านบัญชี

โดยพิจารณาคุณภาพของข้อมูลทางบัญชีที่ต้องการว่าเป็นไปตามกฎระเบียบที่เกี่ยวข้องกับการจัดทำและนำเสนองบการเงิน และได้รับการยอมรับจากผู้ใช้ระบบบัญชีหรือไม่ โดยจะต้องทำความเข้าใจในระบบงานเดิม พร้อมกับการกำหนดสิ่งที่จะปรับปรุงใหม่ลงไป เพื่อตอบสนองผู้ที่ได้รับผลกระทบจากการออกแบบระบบบัญชี ได้แก่ ผู้บริหาร นักบัญชี ผู้ตรวจสอบภายในที่ตรวจสอบกระบวนการและกิจกรรมในการควบคุม หน่วยงานภาครัฐที่ติดตามตรวจสอบการปฏิบัติงานให้เป็นไปตามข้อบังคับต่างๆ

2.2. การจัดหาเทคโนโลยีที่เหมาะสมกับการออกแบบระบบบัญชี

กิจการสามารถจัดหาเทคโนโลยีที่เหมาะสมกับการออกแบบระบบบัญชี โดยการจัดซื้อ การพัฒนาเทคโนโลยีขึ้นเอง หรือการว่าจ้าง Outsource โดยพิจารณาค่าใช้จ่ายในการจัดหา ความสามารถของผู้ขายหรือผู้ให้บริการและระบบการสนับสนุนเทคโนโลยีจากผู้จำหน่าย

3. การกำหนดแนวทางในการวางระบบบัญชี

แนวทางในการวางระบบบัญชี ได้แก่

3.1 การออกแบบเอกสาร แบบฟอร์ม สมุดรายวันและรายงานทางบัญชี

โดยมีหลักที่ควรพิจารณาดังนี้

ก. ในการวางระบบบัญชี ต้องมีการสำรวจเอกสารจากระบบบัญชีเดิม เพื่อเป็นแนวทางในการออกแบบเอกสารในระบบบัญชีใหม่

ข. มีการจำแนกประเภทของเอกสารที่เกี่ยวข้องกับระบบบัญชีเป็น 3 ประเภทใหญ่ๆ เรียงลำดับจากแหล่งที่น่าเชื่อถือของเอกสารจากน้อยไปหามาก ได้แก่ เอกสารที่เกิดจากแหล่งภายในกิจการและกิจการนำมาใช้เอง เอกสารที่เกิดจากแหล่งภายในที่ถูกรับรองโดยบุคคลภายนอก และเอกที่สารที่เกิดขึ้นจากแหล่งภายนอก

ค. เอกสารที่ออกแบบต้องมีการระบุข้อความที่จำเป็นต่างๆ ให้ครบถ้วน เช่น ชื่อเอกสาร ชื่อที่อยู่กิจการ เล่มที่และเลขที่เอกสาร วันที่ออกเอกสาร เป็นต้น

3.2 การออกแบบแผนภาพทางเดินเอกสารและการบันทึกบัญชี

โดยมีแนวทางดังต่อไปนี้

ก. การออกแบบแผนภาพทางเดินเอกสารและการบันทึกบัญชีทีละระบบงาน

ข. การเข้าสำรวจกิจกรรมการดำเนินงานที่เกิดขึ้นจริง เพื่อให้การออกแบบแผนภาพทางเดินเอกสารตรงกับความต้องการมากที่สุด

ค. การร่างแผนภาพทางเดินเอกสารโดยอาศัยการแบ่งแยกหน้าที่ตามแผนผังโครงสร้างองค์กร

ง. การร่างแผนภาพทางเดินเอกสารต้องเน้นการอธิบายการ Flow ของเอกสารประกอบระบบ

จ. หลังจากที่ได้ออกแบบแผนภาพทางเดินเอกสารแล้ว ผู้วางระบบต้องมีการทดลองปฏิบัติ เพื่อนำไปปรับใช้กับการปฏิบัติงานจริง

3.3 การออกแบบกิจกรรมการควบคุมภายใน

การวางระบบบัญชีต้องมีการออกแบบกิจกรรมการควบคุมภายใน ด้วยหลักการที่ว่าเอกสารและการบันทึกบัญชีมีความถูกต้อง ได้แก่ การให้ลำดับเลขที่เอกสาร เอกสารต้องระบุผู้จัดทำและผู้อนุมัติเป็นคนละคนกัน เป็นต้น

3.4 การจัดทำคู่มือการปฏิบัติงานของระบบบัญชี

คู่มือการปฏิบัติงานของระบบบัญชี คือ รายละเอียดการปฏิบัติงานตามระบบบัญชีที่ระบุถึง วิธีการใช้คู่มือ ผังการจัดองค์กรของหน่วยงาน วัตถุประสงค์ของระบบงาน ระเบียบปฏิบัติ ผังบัญชี ระบบรายงาน การควบคุมภายในเฉพาะระบบงานที่สำคัญ แผนภาพทางเดินของเอกสาร ขั้นตอนการปฏิบัติงานโดยละเอียด เอกสารประกอบระบบบัญชี

4. การนำระบบบัญชีใหม่มาใช้

ในการนำระบบบัญชีใหม่มาใช้ มีขั้นตอนดังต่อไปนี้

4.1 การตรวจสอบความถูกต้องและทดสอบระบบบัญชี

ก่อนนำระบบบัญชีใหม่ออกใช้ปฏิบัติต้องมีการตรวจสอบความถูกต้องก่อนนำระบบบัญชีออกใช้ปฏิบัติ

โดยมีขั้นตอนดังนี้

ก. การทดลองใช้เอกสาร เป็นการตรวจสอบว่าเอกสารที่ใช้ในระบบบัญชีว่ามีความเหมาะสมหรือไม่

ข. ตรวจสอบแผนภาพทางเดินของเอกสารและการบันทึกบัญชี ทางเดินเอกสารเริ่มตั้งแต่แหล่งกำเนิดของเอกสารจนถึงแหล่งจัดเก็บเอกสาร มีระบบการควบคุมภายในด้านเอกสารและการอนุมัติเอกสารที่เหมาะสมเพียงพอหรือไม่

ค. การทดสอบการบันทึกรายการบัญชี เป็นการตรวจสอบว่าการบันทึกรายการบัญชีมีเอกสารประกอบการบันทึกรายการบัญชีครบถ้วน เชื่อถือได้หรือไม่

ง. การทดลองการออกรายงานจากระบบบัญชีใหม่

4.2 การเตรียมความพร้อมทางด้านเอกสาร อุปกรณ์คอมพิวเตอร์ และบุคลากร

หลังจากมีการทดสอบระบบแล้ว กิจการควรเตรียมความพร้อมโดยจัดเตรียมแบบฟอร์มและเอกสารต่างๆ และจัดหาอุปกรณ์คอมพิวเตอร์ที่เพียงพอและสามารถรองรับระบบบัญชีใหม่ให้พร้อมก่อนการนำระบบใหม่มาใช้จริง และที่สำคัญอีกประการหนึ่งคือควรจัดให้มีการฝึกอบรมการใช้งานระบบบัญชีใหม่และวิธีการใช้แบบฟอร์มต่างๆ ของระบบใหม่ให้แก่พนักงานผู้ใช้งานเพื่อให้เกิดความเข้าใจและสามารถปฏิบัติงานได้รวมทั้งอบรมการใช้งานสำหรับผู้มีอำนาจอนุมัติด้วย

4.3 การนำระบบบัญชีใหม่มาใช้ในกิจการ

หลังจากกิจการมีความพร้อมทั้งระบบบัญชีใหม่ เอกสาร อุปกรณ์คอมพิวเตอร์และบุคลากรแล้ว ขั้นตอนต่อไปเป็นการนำระบบบัญชีมาใช้ในกิจการ ซึ่งมีด้วยกัน 3 แบบ ได้แก่

ก. แบบขนาน

เป็นการนำระบบบัญชีใหม่มาใช้ควบคู่กับระบบบัญชีเดิมในช่วงเวลาเดียวกัน

ข. แบบทันที

เป็นการนำระบบบัญชีใหม่มาใช้แทนระบบเก่าทันที หลังจากระบบบัญชีใหม่ได้รับการพัฒนาเสร็จแล้ว

ค. แบบทีละช่วง

เป็นนำระบบบัญชีใหม่มาใช้ โดยแบ่งออกเป็นระบบย่อยๆ ทำการปรับใช้ทีละระบบจนกว่าจะครบทุกระบบ

5. การติดตามประเมินผลระบบบัญชี

หลังจากกิจการนำระบบบัญชีใหม่มาใช้ในช่วงระยะเวลาหนึ่ง ผู้วางระบบบัญชีควรมีการติดตามและประเมินผลว่าระบบบัญชีใหม่ได้ผลตามวัตถุประสงค์ที่กำหนดไว้หรือไม่ โดยมีขั้นตอนการประเมินผลดังนี้

5.1 การติดตามประเมินผลในการยอมรับของผู้ใช้งาน

เป็นการสำรวจและวิเคราะห์การยอมรับของผู้ใช้งานสำหรับระบบบัญชีที่ได้พัฒนาขึ้นใช้ในกิจการ

5.2 การติดดามประเมินผลทางด้านประสิทธิภาพของระบบบัญชี

การประเมินผลประสิทธิภาพของระบบบัญชี ต้องใช้เครื่องมือในการประเมินผลที่เหมาะสม

5.3 การติดตามประเมินผลทางด้านการควบคุมภายใน

การประเมินผลทางด้านการควบคุมภายใน เป็นการติดตามกิจกรรมที่อยู่ในระบบบัญชีว่าสามารถป้องกันความเสียหายที่อาจเกิดขึ้นในทรัพย์สินของกิจการ

5.4 การติดตามประเมินผลด้านต้นทุนและประโยชน์ที่ได้รับ

เป็นการประเมินผลประโยชน์ที่ได้รับว่าคุ้มค่ากับต้นทุนและค่าใช้จ่ายที่เกิดขึ้นจริงหรือไม่ เพื่อจะได้ทำการปรับปรุงแก้ไขให้เหมาะสม

ระบบบัญชีที่ดีไม่เพียงแต่ช่วยให้กิจการ SMEs สามารถจัดทำบัญชีและยื่นภาษีได้ครบถ้วน ถูกต้องตามที่กฎหมายกำหนด ยังทำให้กิจการดำเนินงานได้อย่างมีประสิทธิภาพ มีความสามารถในการแข่งขัน และช่วยป้องกันการทุจริตที่อาจเกิดขึ้นได้

PEAK โปรแกรมบัญชีออนไลน์ ช่วยผู้ประกอบการจัดการบัญชีอย่างเป็นระบบ รองรับการเติบโต ช่วยให้ธุรกิจก้าวไปสู่ความสำเร็จ

อ้างอิง

การออกแบบระบบบัญชี, ผู้ช่วยศาสตราจารย์ ดร.อุเทน เลานำทา

ระบบบัญชี, วิไล วีระปรีย จงจิตต์ หลีกภัย ประจิต หาวัตร

About Author