ในการชำระค่าสินค้าหรือบริการ โดยปกติกิจการจะใช้วิธีจ่ายเช็คหรือโอนเงินเข้าบัญชีคู่ค้าหรือผู้ให้บริการ ในกรณีของค่าใช้จ่ายที่ต้องจ่ายอย่างเร่งด่วน กิจการควรมีเงินสำรองเพื่อให้สามารถเบิกจ่ายได้ตามความจำเป็น โดยใช้ระบบเงินทดรองจ่ายซึ่งเป็นลักษณะการเบิกเงินล่วงหน้า PEAK จะพานักบัญชีและผู้ประกอบการไปติดตามเรื่องต้องรู้เกี่ยวกับเงินทดรองจ่ายในบทความนี้

เงินทดรองจ่ายคืออะไร

เงินทดรองจ่าย คือ เงินที่กิจการสำรองไว้เพื่อให้พนักงานผู้ขอเบิกได้เบิกเงินล่วงหน้าสำหรับการใช้จ่ายเพื่อซื้อสินค้าหรือบริการตามความจำเป็นในกรณีเร่งด่วนหรือสำหรับงานโครงการ ซึ่งมีทั้งเงินทดรองจ่ายที่เบิกเป็นเงินสดและเงินทดรองจ่ายที่จ่ายเป็นเช็ค เนื่องจากการเบิกจ่ายตามปกติของกิจการ เช่น การจ่ายเช็คหรือโอนเงินเข้าบัญชี มีขั้นตอนการจัดทำและอนุมัติเป็นรอบที่กำหนด ทำให้ไม่ทันต่อการใช้จ่าย

วัตถุประสงค์ของการจัดทำระบบเงินทดรองจ่าย

วัตถุประสงค์ในการจัดทำระบบเงินทดรองจ่ายของกิจการมีดังนี้

- เป็นการสำรองเงินเพื่อใช้เบิกจ่ายสำหรับค่าใช้จ่ายที่จำเป็นต้องจ่ายเร่งด่วน

- เพื่อให้เกิดความคล่องตัวในการทำงาน ซึ่งจะช่วยป้องกันความเสี่ยงที่จะเกิดความเสียหาย

- เพื่อกำหนดขั้นตอนในการเบิกเงินทดรองจ่ายและเคลียร์เงินทดรองจ่าย รวมทั้งการตรวจสอบและการบันทึกบัญชีอย่างเป็นระบบ ซึ่งจะเป็นแนวทางในการปฏิบัติสำหรับพนักงานผู้เกี่ยวข้อง

- เพื่อให้มีการแบ่งแยกหน้าที่อย่างเหมาะสมของแผนกบัญชีและแผนกการเงิน

- เพื่อควบคุมค่าใช้จ่ายที่เกิดขึ้นว่าเป็นค่าใช้จ่ายที่เกี่ยวข้องกับการดำเนินงานของกิจการ

- ค่าใช้จ่ายที่เกิดขึ้นมีหลักฐานเอกสารประกอบครบถ้วนถูกต้อง เชื่อถือได้ สามารถหักเป็นรายจ่ายทางภาษีได้

- ค่าใช้จ่ายที่เข้าเงื่อนไขต้องหักภาษี ณ ที่จ่าย มีการคำนวณและหักภาษี ณ ที่จ่าย มีการออกหนังสือรับรองหักภาษี ณ ที่จ่ายอย่างครบถ้วน ถูกต้อง

- การบันทึกบัญชีเกี่ยวกับเงินทดรองจ่ายครบถ้วนถูกต้อง เป็นไปตามนโยบายการบัญชีของกิจการ

ระบบเงินทดรองจ่าย

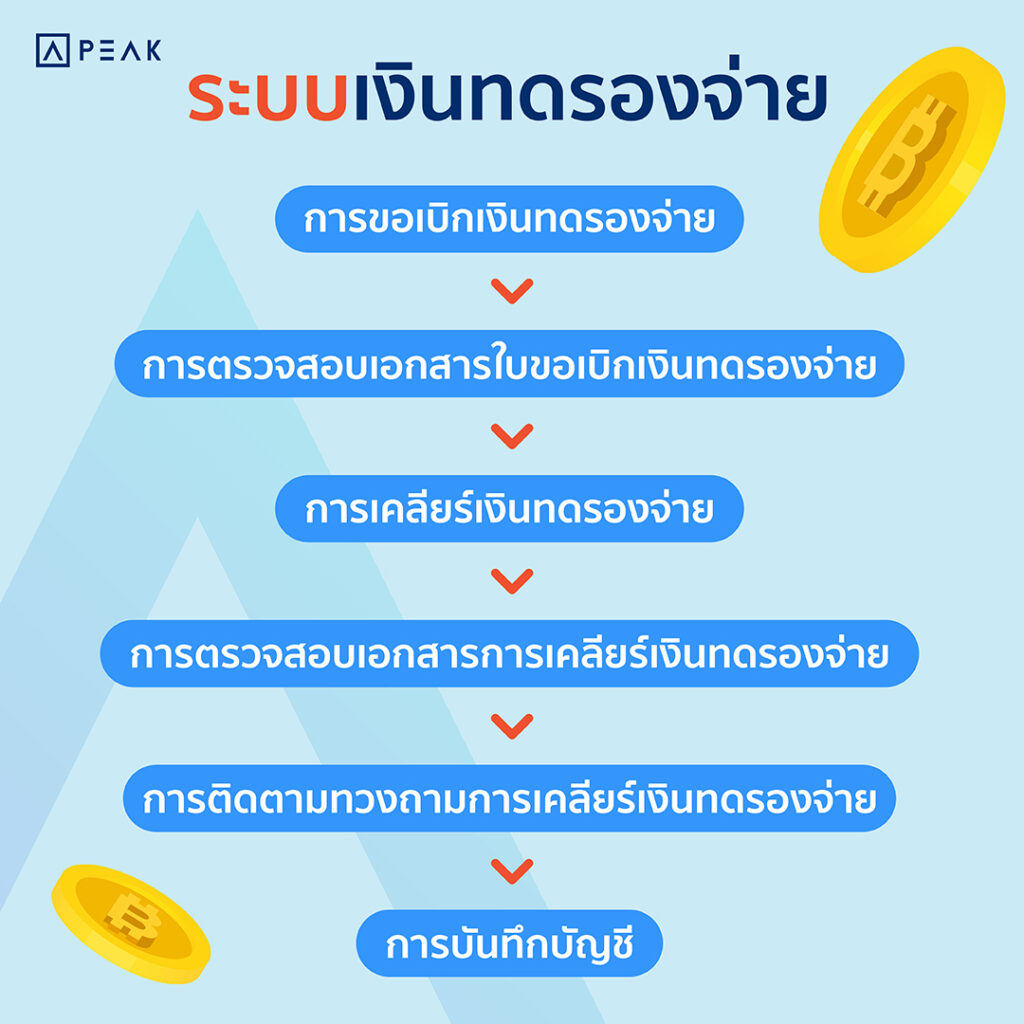

เพื่อเป็นแนวทางในการปฏิบัติงาน กิจการสามารถกำหนดให้มีขั้นตอนของระบบเงินทดรองจ่ายดังนี้

1. การขอเบิกเงินทดรองจ่าย

ผู้ขอเบิกเงินทดรองจ่ายกรอกแบบฟอร์มใบเบิกเงินทดรองจ่าย โดยกรอกรายการสินค้าหรือบริการ/ประเภทของค่าใช้จ่ายและจำนวนเงินที่เบิก เมื่อได้รับการอนุมัติจากผู้มีอำนาจซึ่งโดยทั่วไปได้แก่ผู้จัดการ/หัวหน้าแผนกของผู้ขอเบิกฯ ผู้ขอเบิกฯ จะส่งเอกสารให้แผนกบัญชี แผนกบัญชีควรกำหนดเวลาในการส่งเอกสารและเบิกเงินทดรองจ่ายเพื่อให้เกิดความคล่องตัวในการทำงานและเบิกจ่ายได้ทันต่อความจำเป็นที่ต้องการใช้เงิน เช่น กรณีเบิกเป็นเงินสด กำหนดให้ส่งเอกสารใบเบิกเงินทดรองจ่ายทุกวันอังคารเวลา 9.00น.-11.00 น.และกำหนดเวลารับเงินสดในวันพฤหัสบดีในช่วงเวลาและสัปดาก์เดียวกัน ส่วนกรณีเบิกเป็นเช็ค กำหนดส่งเอกสารใบเบิกเงินทดรองจ่ายทุกวันอังคาร เวลา 9.00น.-11.00 น. และผู้ขอเบิกฯ ได้รับเช็คในวันพฤหัสบดี ในช่วงเวลาและสัปดาห์เดียวกัน เป็นต้น

2. การตรวจสอบเอกสารใบขอเบิกเงินทดรองจ่าย

เมื่อแผนกบัญชีได้รับเอกสารใบเบิกเงินทดรองจ่ายจากผู้ขอเบิกฯ จะทำการตรวจสอบว่าจำนวนเงินที่ขอเบิกไม่เกินวงเงินที่กำหนดแต่ละครั้ง ทั้งนี้ขึ้นอยู่กับนโยบายของแต่ละกิจการ เมื่อผู้มีอำนาจอนุมัติการเบิกเงินทดรองจ่ายแล้ว แผนกบัญชีจะจัดทำใบสำคัญจ่ายแนบเอกสารใบเบิกเงินทดรองจ่ายส่งให้แผนกการเงินเพื่อจัดเตรียมเงินสดหรือโอนเงินเข้าบัญชีของผู้ขอเบิกฯ กรณีที่เบิกจ่ายเป็นเช็ค แผนกการเงินจะจัดทำเช็ค เมื่อได้รับอนุมัติการจ่ายเช็คแล้วจะทำการจ่ายเช็คให้แก่ผู้ขอเบิกฯ

จากนั้นแผนกการเงินจะจัดเก็บเอกสารต้นฉบับใบเบิกเงินทดรองจ่ายไว้ และส่งสำเนาใบเบิกเงินทดรองจ่ายฉบับที่1 ให้แก่ผู้ขอเบิกฯ เก็บไว้เป็นหลักฐาน โดยมีการลงนามผู้อนุมัติการจ่ายเงิน ผู้จ่ายเงินและผู้รับเงิน ส่วนสำเนาใบเบิกเงินทดรองจ่ายฉบับที่2 แผนกการเงินจะบันทึกรายการขอเบิกเงินทดรองจ่ายในทะเบียนคุมเงินทดรองจ่าย โดยกรอกข้อมูลชื่อผู้ขอเบิกฯ และแผนกของผู้ขอเบิกฯ เลขที่และวันที่ใบเบิกเงินทดรองจ่าย รวมทั้งจำนวนเงินทดรองจ่าย วันที่กำหนดคืนเงินทดรองจ่าย จากนั้นแผนกการเงินจะส่งใบสำคัญจ่ายพร้อมสำเนาใบเบิกเงินทดรองจ่ายฉบับที่ 2 ให้แก่แผนกบัญชีเพื่อบันทึกบัญชีตั้งเบิกเงินทดรองจ่าย

3. การเคลียร์เงินทดรองจ่าย

ผู้ขอเบิกฯ จัดทำเอกสารใบเคลียร์เงินทดรองจ่ายและแนบหลักฐานเอกสารที่เกี่ยวข้องกับสินค้าหรือค่าใช้จ่าย โดยมีผู้จัดการแผนกของพนักงานผู้ขอเบิกฯ เป็นผู้ตรวจสอบและลงนามในเอกสารใบเคลียร์เงินทดรองจ่าย (รูปที่ 2) หลักฐานเอกสารที่เกี่ยวข้องกับสินค้าหรือค่าใช้จ่าย ได้แก่ ต้นฉบับใบเสร็จรับเงิน ต้นฉบับใบกำกับภาษี ใบรับสินค้า ใบสั่งซื้อ ใบขอซื้อ เป็นต้น กรณีที่มีเงินเหลือส่งคืนผู้ขอเบิกฯ สามารถนำเงินสดมาคืนกิจการ หรือใช้วิธีนำเงินที่เหลือฝากเข้าบัญชีของกิจการแล้วนำเอกสาร Pay Slip แนบมาพร้อมกับหลักฐานเอกสารการเคลียร์เงินทดรองจ่าย

4. การตรวจสอบเอกสารการเคลียร์เงินทดรองจ่าย

แผนกบัญชีตรวจสอบความถูกต้องของเอกสารใบเคลียร์เงินทดรองจ่ายและหลักฐานใบเสร็จรับเงิน ใบกำกับภาษี ที่ผู้ขอเบิกฯ นำมาเคลียร์ แล้วลงนามตรวจสอบในเอกสารใบเคลียร์เงินทดรองจ่าย จากนั้นนำส่งเอกสารทั้งหมดให้แก่แผนกการเงิน

5. การติดตามทวงถามการเคลียร์เงินทดรองจ่าย

เมื่อแผนกการเงินได้รับเอกสารการเคลียร์เงินทดรองจ่ายจากแผนกบัญชี ควรอัปเดตข้อมูลในทะเบียนคุมเงินทดรองจ่าย แผนกการเงินควรติดตามทวงถามให้มีการเคลียร์เงินทดรองจ่ายภายในระยะเวลาที่กิจการกำหนด เช่น มีการโทรเตือนหรือส่งอีเมลแจ้งผู้ขอเบิกฯ เมื่อถึงเวลาใกล้วันครบกำหนด โดยเฉพาะเมื่อสถานะของผู้ขอเบิกฯ เป็นการ “เกินกำหนดชำระ” ควรมีมาตรการในการติดตามทวงถามอย่างเป็นระบบ ซึ่งเป็นการควบคุมไม่ให้มีเงินทดรองจ่ายค้างนาน

6. การบันทึกบัญชี

แผนกบัญชีมีหน้าที่บันทึกบัญชีตามเอกสารการเบิกเงินทดรองจ่ายและเอกสารการเคลียร์เงินทดรองจ่าย โดยบันทึกบัญชีดังนี้

ตัวอย่างการบันทึกบัญชี

6.1 การเบิกเงินทดรองจ่าย

เดบิต เงินทดรองจ่าย 30,000 บาท

เครดิต เงินสด/เงินฝากธนาคาร 30,000 บาท

นายเอเบิกเงินทดรองจ่ายสำหรับงานโครงการวางท่อประปาหมู่บ้าน กขค

6.2 การเคลียร์เงินทดรองจ่าย ผู้ขอเบิกฯ ต้องคืนเงินให้แก่กิจการ เนื่องจากจำนวนเงินทดรองจ่ายที่เบิกไปสูงกว่าค่าใช้จ่ายที่ใช้จ่ายจริง

เดบิต ค่าใช้จ่าย 29,500 บาท

เดบิต เงินสด/เงินฝากธนาคาร 500 บาท

เครดิต เงินทดรองจ่าย 30,000 บาท

นายเอเคลียร์เงินทดรองจ่ายและคืนเงินทดรองจ่ายให้กิจการ 500 บาท

6.3 การเคลียร์เงินทดรองจ่ายและกิจการต้องจ่ายเงินเพิ่ม

เนื่องจากจำนวนเงินทดรองจ่ายที่เบิกไป น้อยกว่าค่าใช้จ่ายที่ใช้จ่ายจริง

เดบิต ค่าใช้จ่าย 30,800 บาท

เครดิต เงินสด/เงินฝากธนาคาร 800 บาท

เครดิต เงินทดรองจ่าย 30,000 บาท

นายเอเคลียร์เงินทดรองจ่ายและเบิกเพิ่ม 800 บาท

การควบคุมภายในระบบเงินทดรองจ่าย

สำหรับระบบเงินทดรองจ่าย กิจการควรดำเนินการให้มีระบบการควบคุมภายในดังนี้

1. การกำหนดระเบียบขั้นตอนสำหรับระบบเงินทดรองจ่าย

กิจการควรกำหนดระเบียบขั้นตอนสำหรับระบบเงินทดรองจ่าย ตามแนวปฏิบัติที่กล่าวมาข้างต้น โดยจัดให้มีการตรวจสอบการอนุมัติรายการ มีการควบคุมการปฏิบัติงานให้ถูกต้องตรงกับแนวปฏิบัติที่ทางกิจการกำหนดไว้ ผู้บริหารควรมีการทบทวนหลักเกณฑ์ให้เหมาะสมและชัดเจนเป็นระยะ เช่น เป็นรายปี

2. การกำหนดจำนวนที่เหมาะสมสำหรับการเบิกจ่ายเงินทดรองจ่ายแต่ละครั้ง

กิจการควรมีการกำหนดจำนวนเงินที่เหมาะสมสำหรับการเบิกจ่ายในแต่ละครั้ง เช่น 30,000 บาท เป็นต้นและควรมีการควบคุม ตรวจสอบการเบิกจ่ายแต่ละครั้งไม่ให้เกินจากจำนวนเงินที่กำหนดไว้ เพื่อเป็นการป้องกันไม่ให้เกิดการทุจริต อย่างไรก็ตามกิจการสามารถทบทวนจำนวนเงินที่เหมาะสมกับการใช้งานได้ บางกิจการอาจกำหนดให้มีวงเงินทดรองจ่ายมากกว่า 1 วงเงินได้ อย่างเช่น กิจการที่มีสาขา เพื่อความสะดวกในการดำเนินงาน กิจการอาจกำหนดให้มีวงเงินที่สำนักงานใหญ่และวงเงินที่สาขาแยกกัน หรือ กำหนดวงเงินแยกตามประเภทการใช้งาน เช่น วงเงินทดรองจ่ายสำหรับกรณีทั่วไป กับกรณีการจ่ายค่าเคลียร์สินค้านำเข้า สำหรับกิจการที่มีการนำเข้าสินค้าจากต่างประเทศ

3. การควบคุมการเคลียร์เงินทดรองจ่ายภายในเวลาที่เหมาะสมและการจัดทำทะเบียนคุมเงินทดรองจ่าย

กิจการควรกำหนดให้มีการเคลียร์เงินทดรองจ่ายภายในเวลาที่เหมาะสม เช่น การเคลียร์ภายใน 15 วันนับจากวันที่ได้รับเงิน โดยใช้ทะเบียนคุมเงินทดรองจ่ายในการควบคุม กรณีมีเงินทดรองจ่ายค้างนานเกินกำหนดเวลา ควรมีกระบวนการในการติดตามทวงถาม ควรมีระบบการแจ้งเตือนผู้ขอเบิกฯ หรือแจ้งให้ผู้บังคับบัญชาของผู้ขอเบิกฯ ทราบว่ามีสถานะเกินกำหนดเวลาในการเคลียร์เงินทดรองจ่าย โดยใช้วิธีการส่งอีเมลแจ้ง และควรมีการจัดทำรายงานสรุปการเบิกเงินทดรองจ่ายเกินกำหนดเวลาให้ผู้บริหารที่เกี่ยวข้องทราบเป็นรายเดือน

4. การแบ่งแยกหน้าที่ของหน่วยงานที่รับผิดชอบให้ชัดเจน

โดยแผนกที่เกี่ยวข้องกับระบบเงินทดรองจ่าย ได้แก่

4.1 แผนกการเงิน โดยปกติเจ้าหน้าที่แผนกการเงินเป็นผู้ถือเงินทดรองจ่ายและจัดทำทะเบียนคุมเงินทดรองจ่าย รวมทั้งการจัดเตรียมเช็คจ่ายสำหรับกรณีมีผู้ขอเบิกฯ เป็นเช็ค และทำหน้าที่ออกหนังสือรับรองหักภาษี ณ ที่จ่าย กรณีที่เป็นเงินทดรองจ่ายซึ่งเป็นค่าใช้จ่ายที่เข้าเงื่อนไขต้องหักภาษี ณ ที่จ่าย รวมทั้งการจัดทำงบพิสูจน์ยอดเงินฝากธนาคาร

4.2 แผนกบัญชีมีหน้าที่ตรวจสอบใบเบิกเงินทดรองจ่ายเมื่อมีผู้มาขอเบิกฯ โดยตรวจสอบว่ามีการอนุมัติ ถูกต้อง และตรวจสอบจำนวนเงินที่เบิกแต่ละครั้งว่าเกินจำนวนเงินที่กิจการกำหนดไว้หรือไม่ รวมทั้งการตรวจสอบการเคลียร์เงินทดรองจ่ายว่าหลักฐานเอกสารที่เกี่ยวข้องครบถ้วนถูกต้องหรือไม่ เป็นรายจ่ายทางภาษีได้หรือไม่ การหักภาษี ณ ที่จ่ายครบถ้วนถูกต้อง รวมทั้งแผนกบัญชีมีหน้าที่บันทึกบัญชีเมื่อมีการเบิกเงินทดรองจ่ายและการเคลียร์เงินทดรองจ่าย

5. การกำหนดให้มีหลักฐานการรับเงินและการประทับตรา “จ่ายแล้ว” ในเอกสารการจ่าย

เมื่อมีการจ่ายเงินทดรองจ่าย ควรให้ผู้ขอเบิกเงินฯ ลงลายมือชื่อเป็นหลักฐานในการรับเงินทุกครั้ง พร้อมทั้งประทับตรา “จ่ายแล้ว” ในเอกสารการเบิกเงินทดรองจ่ายและเอกสารใบเคลียร์เงินทดรองจ่ายรวมทั้งหลักฐานประกอบทุกใบเพื่อป้องกันการนำเอกสารมาเบิกซ้ำ

6. การตรวจสอบหลักฐานเอกสารประกอบการเคลียร์ค่าใช้จ่ายให้ครบถ้วนถูกต้อง

แผนกบัญชีควรตรวจสอบเอกสารประกอบที่นำมาเคลียร์ค่าใช้จ่ายให้มีความครบถ้วนถูกต้อง สามารถหักเป็นรายจ่ายทางภาษีได้ ใบเสร็จรับเงินเป็นเอกสารต้นฉบับโดยต้องมีชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษีอากรของผู้รับเงินที่ชัดเจนและสมบูรณ์ ใบกำกับภาษีมีข้อความครบถ้วนถูกต้องสามารถใช้ขอคืนทางภาษีได้

กรณีที่เป็นค่าสินค้าหรือค่าใช้จ่ายที่จ่ายให้แก่ผู้ขายหรือผู้ให้บริการที่ไม่สามารถออกใบเสร็จรับเงินให้ได้ กิจการควรให้ผู้ขายหรือผู้ให้บริการจัดทำใบสำคัญรับเงินและต้องลงลายมือชื่อในช่องผู้รับเงิน รวมทั้งผู้รับเงินที่เป็นบุคคลธรรมดาต้องแนบสำเนาบัตรประชาชนซึ่งผู้รับเงินต้องลงนามรับรองสำเนาถูกต้องด้วย

7. การตรวจสอบการหักภาษี ณ ที่จ่ายให้ถูกต้องครบถ้วน

กรณีค่าใช้จ่ายที่เข้าเงื่อนไขต้องหักภาษี ณ ที่จ่าย ได้แก่ ค่าบริการ ค่าฝึกอบรม ค่าเช่า ค่าโฆษณา ที่มีจำนวนเงินเกิน 1,000 บาท เจ้าหน้าที่บัญชีต้องตรวจสอบการหักภาษี ณ ที่จ่าย ว่าครบถ้วนถูกต้องหรือไม่ มีการออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้รับเงินถูกต้องเรียบร้อยแล้วหรือไม่

ระบบเงินทดรองจ่ายช่วยให้กิจการเกิดความคล่องตัวในการปฏิบัติงาน กิจการโดยทั่วไปยังมีระบบเงินสดย่อยซึ่งเป็นเงินที่เบิกมาจำนวนหนึ่งให้ผู้รักษาเงินสดย่อยถือไว้ เพื่อใช้เบิกจ่ายสำหรับค่าใช้จ่ายที่มีจำนวนเงินไม่สูงมากนัก เช่น ค่าส่งเอกสาร ค่าทางด่วน เป็นต้น ในการเบิกผู้เบิกเงินสดย่อยกรอกแบบฟอร์มใบสำคัญจ่าย-เงินสดย่อยพร้อมกับแนบเอกสารต้นฉบับใบเสร็จรับเงิน ต้นฉบับใบกำกับภาษี ใบแจ้งหนี้ ใบรับของ เป็นต้น มีการกำหนดวงเงินและเมื่อเงินสดย่อยเหลือน้อยถึงจำนวนหนึ่ง ผู้รักษาเงินสดย่อยจะทำการเบิกชดเชยเพื่อให้เงินสดย่อยเต็มวงเงิน

ติดตามความรู้ภาษีและบัญชีจากโปรแกรมบัญชี PEAK ได้ที่ peakaccount.com

หรือเข้าใช้งานโปรแกรม คลิก เข้าสู่ระบบ PEAK

อ้างอิง: เงินทดรองจ่าย (Advance) : ตอนที่ 9 (isstep.com)

ระบบบัญชีเงินทดรองจ่าย, การอออกแบบระบบบัญชี โดย ผ.ศ.ดร.อุเทน เลานำทา

ความแตกต่างระหว่างเงินสดย่อยกับเงินทดรองจ่าย – เว็บบอร์ด PHP เว็บส่งเสริมการเรียนรู้ Hosting CRM ERP Server Programming ถาม-ตอบปัญหา (mindphp.com)

About Author