50 ทวิ คือ เอกสารทางภาษีที่ผู้ประกอบการธุรกิจ ฟรีแลนซ์ หรือผู้ที่มีรายได้จากการให้บริการควรทำความเข้าใจเอกสารนี้อย่างละเอียด เพราะจะมีบทบาทสำคัญในการจัดการภาษีและลดภาระภาษีในแต่ละปีได้ ซึ่งหากเราเข้าใจว่าใบทวิ 50 ขอได้ที่ไหน และรู้ว่าใบ 50 ทวิ จะออกช่วงไหนบ้าง จะช่วยให้เราจัดการด้านภาษีได้ง่ายขึ้น

ใบ 50 ทวิ คืออะไร ทำความเข้าใจก่อนยื่นภาษี

50 ทวิ คือ ใบหักภาษี ณ ที่จ่าย เป็นเอกสารแสดงยอดเงินภาษีหัก ณ ที่จ่าย ที่ผู้มีรายได้ทุกคนควรรู้จักและทำความเข้าใจ เพราะเวลาขอคืนภาษีกับกรมสรรพากร ใบ 50 ทวิ คือหนึ่งในเอกสารที่สำคัญ เนื่องจากต้องใช้ยื่นประกอบกับหนังสือรับรองเงิน และเรายังต้องอ้างอิงตัวเลขเงินได้กับมูลค่าภาษีตามที่ปรากฎในใบหักภาษี ณ ที่จ่าย หรือใบ 50 ทวิ นี้ในการกรอกเอกสารด้วย

ใบทวิ 50 ขอได้ที่ไหน ใครเป็นผู้ออกเอกสาร

ผู้ที่จัดทำใบหักภาษี ณ ที่จ่าย หรือ ใบ 50 ทวิ คือ ต้องเป็นผู้จ่ายเงินได้ให้แก่บุคคลธรรมดา และนิติบุคคล ไม่ว่าจะเป็นการจ่ายเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส ค่านายหน้า ค่าธรรมเนียม ค่าลิขสิทธิ์ รวมถึงเงินปันผล ก็นับเป็นว่าเป็นรายจ่ายที่พึงประเมินในใบหักภาษี ณ ที่จ่าย (50 ทวิ)

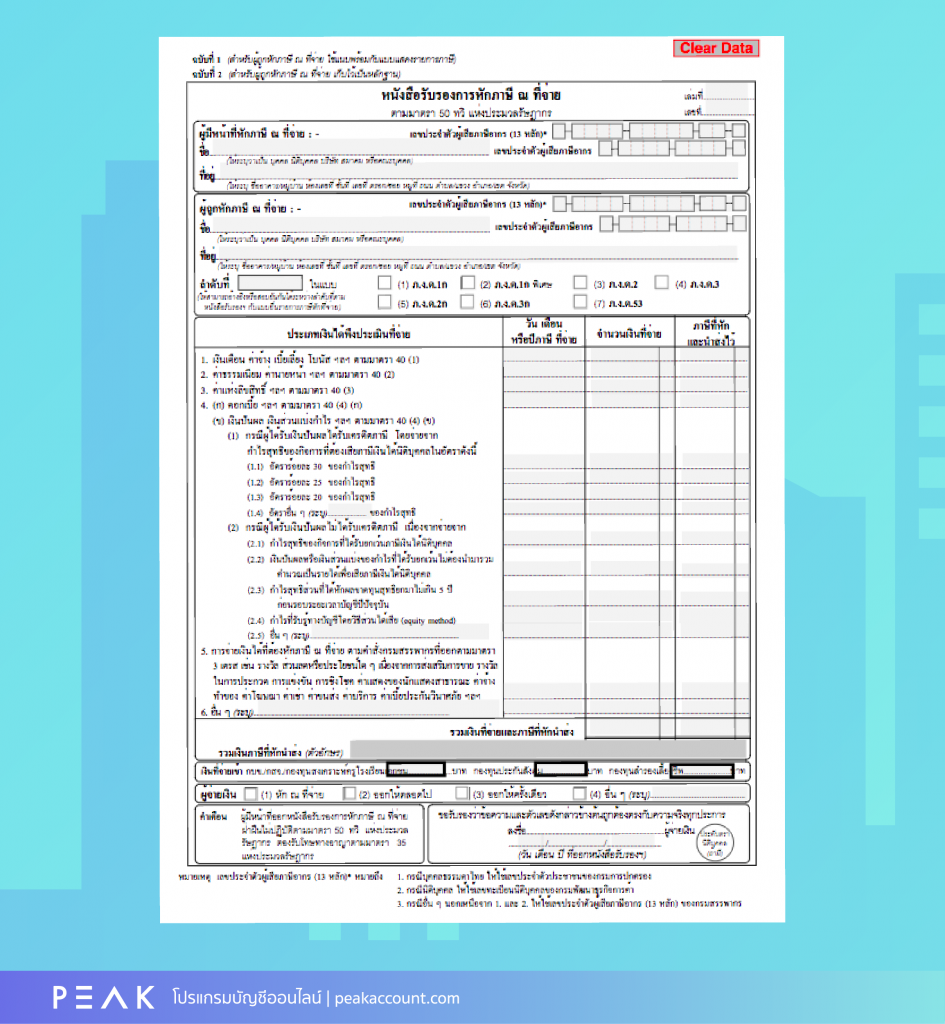

ตัวอย่าง ใบ 50 ทวิ หรือ ใบหักภาษี ณ ที่จ่าย

ใบหักภาษี ณ ที่จ่าย หรือใบ 50 ทวิ คือเอกสารที่ผู้จ่ายเงินได้สามารถจัดทำขึ้นเองได้ โดยจำเป็นต้องมีข้อความตามที่กรมสรรพากรกำหนดทั้งหมด (ดังภาพตัวอย่าง) และจะต้องจัดทำขึ้น 2 ฉบับ โดยมีข้อความบนหัวกระดาษแต่ละฉบับ ดังนี้

- ฉบับที่ 1 มีข้อความว่า “สำหรับผู้ถูกหักภาษี ณ ที่จ่ายใช้แนบพร้อมกับแบบแสดงรายการ”

- ฉบับที่ 2 มีข้อความว่า “สำหรับผู้ถูกหักภาษี ณ ที่จ่ายเก็บ ไว้เป็นหลักฐาน”

หากอยากรู้ว่าข้อมูลต่าง ๆ ที่อยู่ในใบ 50 ทวิ คืออะไรบ้าง สามารถ Download แบบฟอร์มตัวอย่างเพื่อทำความเข้าใจมากขึ้น ได้ที่เว็บไซต์กรมสรรพากร หรือ คลิกที่นี่

ใบ 50 ทวิ หรือ ใบกำกับภาษี ณ ที่จ่าย ออกช่วงตอนไหน

ตามมาตรา 50 ทวิ แห่งประมวลรัษฎากร กำหนดให้ผู้มีหน้าที่หักภาษี ณ ที่จ่าย ต้องออกใบหักภาษี ณ ที่จ่ายให้ผู้ถูกหักภาษี 2 ฉบับ โดยมีระยะเวลาออก ดังนี้

- ออกให้ทันทีทุกครั้งที่มีการหักภาษี ณ ที่จ่าย เมื่อมีการหักภาษี ณ ที่จ่าย ตามมาตรา 3 เตรส หรือกรณีที่มีการจ่ายดอกเบี้ยเงินฝาก, จ่ายเงินปันผล เงินส่วนแบ่งของกำไร, จ่ายค่าเช่าทรัพย์สิน (ไม่รวมถึงอาคาร), จ่ายเงินได้จากวิชาชีพอิสระ เช่น วิศวกรรม การบัญชี กฎหมาย การประกอบโรคศิลป์ เป็นต้น, จ่ายค่าโฆษณา รวมไปถึงการจ่ายรางวัลประกวดแข่งขัน หรือชิงโชค

- ออกให้ภายในวันที่ 15 กุมภาพันธ์ ของปีถัดจากปีภาษี หรือภายใน 1 เดือน นับจากวันที่ผู้ถูกหักภาษี ณ ที่จ่ายออกจากงานในระหว่างปีภาษี เมื่อมีการหักภาษี ณ ที่จ่าย ตามมาตรา 50 (1) หรือกรณีที่มีการจ่ายรายได้จากการทำงาน เป็นเงินเดือน หรือค่าจ้าง

- ออกให้ทันทีทุกครั้งที่มีการหักภาษี ณ ที่จ่าย เมื่อมีการหักภาษี ณ ที่จ่าย ตามมาตรา 50(2), (3), (4) หรือการจ่ายดอกเบี้ย, โบนัสแก่ผู้ถือหุ้น, ผลประโยชน์จากการกู้ยืม, ผลประโยชน์จากการโอนหุ้น, การเช่าทรัพย์สิน, ค่าจ้างนักแสดง, ค่าวิชาชีพอิสระ เป็นต้น

สำหรับเจ้าของธุรกิจ ใบ 50 ทวิ คือเอกสารสำคัญที่คุณจะต้องออกให้กับพนักงานตามช่วงเวลาที่ระบุไว้ข้างต้น และหากคุณเป็นเจ้าของธุรกิจที่ต้องการประหยัดเวลาในการจัดการบัญชีและเอกสารด้านภาษี PEAK มีโปรแกรมบัญชีออนไลน์ที่จะช่วยให้คุณสามารถทำรายการคำนวณการหักภาษี ณ ที่จ่ายอย่างถูกต้อง พร้อมออกใบหักภาษี ณ ที่จ่าย (50 ทวิ) ได้ง่าย รวดเร็ว ตามแบบฟอร์ม 50 ทวิ ของกรมสรรพากร

ด้วย PEAK โปรแกรมบัญชีออนไลน์ โปรแกรมเดียวที่ช่วยให้คุณจัดการเรื่องบัญชี ภาษี อย่างรวดเร็ว และแม่นยำดั่งนักบัญชีมืออาชีพ ประหยัดเวลาให้คุณได้อีกมากมาย ให้คุณจัดการการเงินของธุรกิจ และใช้เวลาอย่างมีประสิทธิภาพยิ่งกว่าเดิม

ลืมเวลาที่เคยวุ่นวายกับการจัดการเอกสารบัญชี ภาษี แล้วมุ่งมั่นไปกับการพัฒนาธุรกิจของคุณให้เติบโต และก้าวหน้าขึ้นกว่าเดิมสมัครใช้งานโปรแกรม PEAK ฟรี คลิก https://peakaccount.com

About Author