เป้าหมายของการประกอบธุรกิจคือได้รับกำไรสูงสุด ผู้ประกอบการส่วนใหญ่มุ่งสู่การสร้างยอดขายให้มากที่สุด แต่สิ่งที่สำคัญประการหนึ่งในการประกอบธุรกิจคือการจัดการเรื่องภาษี เพื่อให้เสียภาษีได้อย่างถูกต้อง ครบถ้วน ป้องกันความเสี่ยงสำหรับภาระภาษีในอนาคต การวางแผนกลยุทธ์ทางด้านภาษีจึงเป็นสิ่งสำคัญที่เจ้าของกิจการควรคำนึงถึง

การวางแผนภาษี คืออะไร

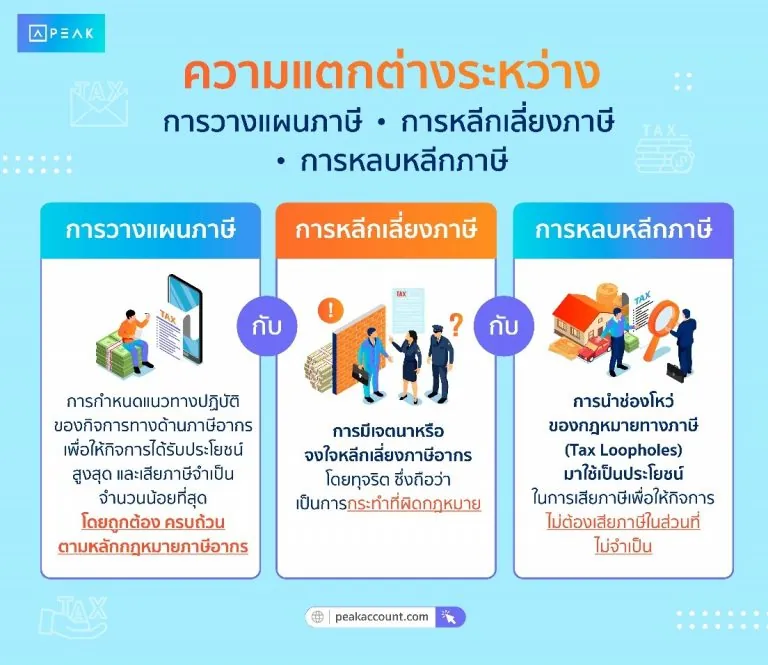

การวางแผนภาษี (Tax Planning) คือ การกำหนดแนวทางปฏิบัติทางด้านภาษีอากรของกิจการทั้งในระยะสั้นและระยะยาว เพื่อให้กิจการได้รับประโยชน์สูงสุดและเสียภาษีเป็นจำนวนน้อยที่สุด โดยถูกต้อง ครบถ้วนตามหลักกฎหมายภาษีอากร ดังนั้น การวางแผนภาษีจึงมิใช่การหลีกเลี่ยงภาษีหรือการประหยัดภาษีแต่ไม่ถูกต้องแต่อย่างใด ผู้ประกอบการจึงควรศึกษาแนวทางในการวางแผนภาษี เพื่อจะได้กำหนดกลยุทธ์ที่เหมาะสมทางภาษีของกิจการต่อไป

ผู้ประกอบการหลายคนอาจเกิดความสับสนระหว่างการวางแผนภาษี การหลีกเลี่ยงภาษีและการหลบหลีกภาษีว่าต่างกันอย่างไร ลองไปดูกันว่าการหลีกเลี่ยงภาษีและการหลบหลีกภาษีแตกต่างจากการวางแผนภาษีอย่างไร

การหลีกเลี่ยงภาษี (Tax Evasion)

หมายถึง การมีเจตนาหรือจงใจหลีกเลี่ยงภาษีอากรโดยทุจริต ซึ่งถือว่าเป็นการกระทำที่ผิดกฎหมาย ได้แก่

1. มีเจตนาแจ้งความเท็จในการยื่นแบบแสดงรายการ หรือการให้ถ้อยคำแก่เจ้าหน้าที่สรรพากรอันเป็นเท็จหรือการแสดงหลักฐานเท็จต่อเจ้าพนักงาน

2. ผู้เสียภาษีจงใจไม่ยื่นแสดงรายการที่กิจการต้องยื่นแบบต่อกรมสรรพากร หรือกรอกข้อมูลในแบบแสดงรายการไม่ตรงกับความเป็นจริงเพื่อให้กิจการเสียภาษีน้อยลง

ผู้หลีกเลี่ยงภาษีนอกจากจะต้องรับผิดเสียเบี้ยปรับ เงินเพิ่มแล้ว ยังต้องรับโทษทางอาญาด้วย โดยค่าปรับทางอาญา กิจการผู้หลีกเลี่ยงภาษีไม่สามารถนำค่าปรับไปเป็นรายจ่ายทางภาษีได้

การหลบหลีกภาษี (Tax Avoidance)

หมายถึง การนำช่องโหว่ของกฎหมายทางภาษี (Tax Loopholes) มาใช้เป็นประโยชน์ในการเสียภาษี เพื่อให้กิจการไม่ต้องเสียภาษีในส่วนที่ไม่จำเป็น ซึ่งการหลบหลีกภาษีอากรมีความคล้ายกันกับการวางแผนภาษี คือ มีเป้าหมายเหมือนกันในการประหยัดภาษีให้มากที่สุด โดยการหลบหลีกภาษีเป็นการใช้ช่องโหว่ของกฎหมายในการประหยัดภาษี บ้างก็มองว่าเป็นการบริหารจัดการภาษีอีกรูปแบบหนึ่งที่ยอมรับได้ แต่ก็ยังมีหลายคนที่มองว่าเป็นการกระทำที่ไม่เหมาะสมเพราะทำให้รัฐขาดรายได้

ความสำคัญของการวางแผนภาษีอากร

การเสียภาษีของกิจการให้ถูกต้อง ครบถ้วน เป็นสิ่งสำคัญ การวางแผนภาษีอากรจึงมีผลดีต่อธุรกิจดังต่อไปนี้

1. ช่วยให้การเสียภาษีอากรของธุรกิจเป็นไปอย่างถูกต้องและครบถ้วน ตามหลักเกณฑ์ วิธีการและเงื่อนไขตามกฎหมายภาษีอากร

2. ช่วยให้กิจการประหยัดภาษี จากการนำสิทธิประโยชน์ทางภาษีมาใช้ เช่น ธุรกิจที่ได้รับการส่งเสริมการลงทุนได้รับการยกเว้นภาษีเงินได้นิติบุคคลในช่วงระยะเวลาที่กำหนด, สิทธิประโยชน์ทางภาษีเพื่อช่วยเหลือและฟื้นฟูผู้ประกอบการSMEs ภายใต้สถานการณ์แพร่ระบาดของไวรัสโคโรนา หรือ Covid-19, สิทธิประโยชน์ทางภาษีเพื่อส่งเสริมการจ้างงานผู้สูงอายุหรือผู้พิการ เป็นต้น

3. ช่วยขจัดปัญหาในการเสียภาษีของธุรกิจ เช่น ปัญหาที่เกิดจากความไม่รู้ไม่เข้าใจของผู้ประกอบการและเจ้าหน้าที่ผู้รับผิดชอบงานภาษีเกี่ยวกับกฎหมายภาษีอากร เป็นต้น

4. เป็นการเตรียมความพร้อมของกิจการ ในกรณีที่มีการเรียกตรวจสอบจากกรมสรรพากร อย่างไรก็ตามการวางแผนภาษีก็ช่วยลดความเสี่ยงในการถูกตรวจสอบจากกรมสรรพากร ทำให้ช่วยลดค่าใช้จ่ายประเภทเบี้ยปรับเงินเพิ่มของกิจการด้วย

5. ช่วยลดขั้นตอนการปฏิบัติงานที่ไม่จำเป็น ทำให้ระบบเอกสารทางบัญชีและภาษีมีความเป็นมาตรฐาน เป็นไปตามกฎหมายภาษีอากร

6. ช่วยส่งเสริมระบบการควบคุมภายในของกิจการให้มีประสิทธิภาพ ในการวางแผนภาษี มีขั้นตอนหนึ่งที่ต้องศึกษาแนวปฏิบัติของธุรกิจ ทำให้เห็นปัญหาของระบบการทำงาน จุดเสี่ยง สิ่งที่ควรปรับปรุงไปพร้อมๆ กัน นอกจากนี้การที่ระบบบัญชีและภาษีของกิจการได้รับการปรับปรุงส่งผลให้ระบบการควบคุมภายในของกิจการมีประสิทธิภาพตามไปด้วย

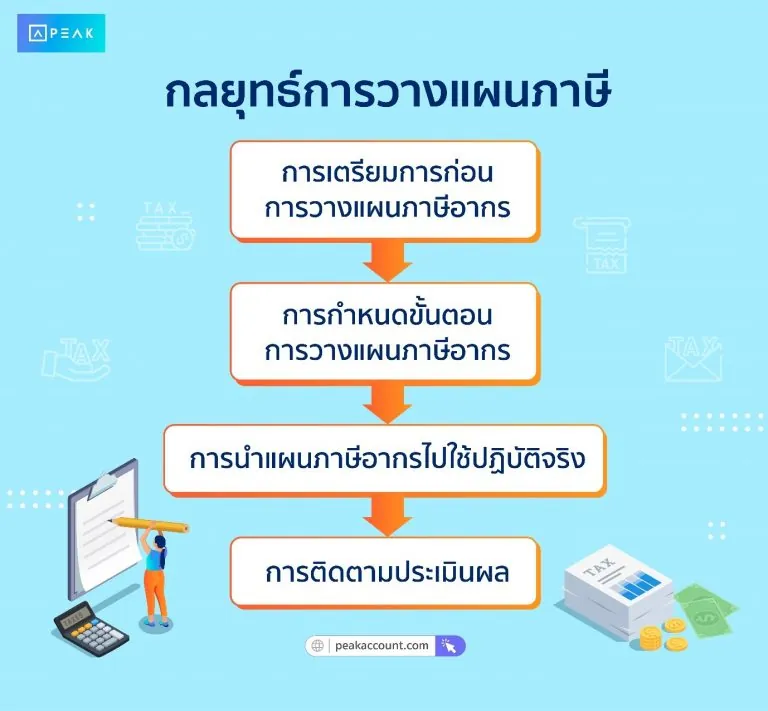

กลยุทธ์การวางแผนภาษี (Tax Planning Process)

กลยุทธ์การวางแผนภาษีหรือกระบวนการในการวางแผนภาษี ประกอบด้วย

1. การเตรียมการก่อนการวางแผนภาษีอากร ได้แก่

1.1. การศึกษาทำความเข้าใจธุรกิจ ได้แก่

เป็นการศึกษาทำความเข้าใจธุรกิจในแง่มุมต่างๆ ดังต่อไปนี้

ก. ลักษณะของธุรกิจ

- รูปแบบการดำเนินธุรกิจ เช่น กิจการเจ้าของคนเดียว ห้างหุ้นส่วน หรือ บริษัทจำกัด เป็นต้น

- โครงสร้างองค์กร

- วิสัยทัศน์ ภารกิจ กลยุทธ์ เป้าหมายขององค์กร

- ประเภทของสินค้า ผลิตภัณฑ์ และบริการ กลุ่มลูกค้า กระบวนการผลิต

ข. ระบบเอกสารทางธุรกิจและระบบบัญชี

- นโยบายการบัญชี ระบบบัญชีของกิจการ

- หลักฐานเอกสารทางบัญชี เช่น ใบเสร็จรับเงิน ใบแจ้งหนี้ ใบส่งของ เป็นต้น เอกสารการลงบัญชี เอกสารสัญญาต่างๆ

ค. การวิเคราะห์งบการเงินของกิจการ

- วิเคราะห์เปรียบเทียบยอดขาย ต้นทุนขาย กำไรขั้นต้น กำไรสุทธิ กับปีที่ผ่านมา

- วิเคราะห์อัตราส่วนทางการเงินที่สำคัญ ได้แก่ อัตราเงินทุนหมุนเวียน เพื่อวิเคราะห์สภาพคล่องของกิจการ อัตราส่วนกำไรสุทธิ เพื่อวิเคราะห์ความสามารถในการทำกำไร อัตราส่วนหมุนเวียนสินค้าคงคลัง เพื่อวิเคราะห์จำนวนครั้งที่สามารถขายสินค้าคงเหลือออกไปได้ระหว่างปี

- การพยากรณ์ยอดขาย หรือแนวโน้มกำไรในอนาคต

ง. การวิเคราะห์จุดอ่อน จุดแข็งขององค์กร หรือที่เรียกว่า SWOT Analysis ทางด้านภาษีอากร

- จุดแข็งขององค์กร เช่น ผู้ประกอบการให้ความสำคัญกับภาษีอากร

- จุดอ่อนขององค์กร เช่น บุคลากรที่รับผิดชอบทางด้านภาษีไม่มีประสิทธิภาพ

- โอกาสขององค์กร เช่น กิจการสามารถขอรับสิทธิประโยชน์จาก BOI ได้

- อุปสรรคขององค์กร เช่น กิจการเคยถูกกรมสรรพากรเรียกตรวจสอบ

จ. การวิเคราะห์สภาพแวดล้อมภายนอกองค์กร

- ภาวะการแข่งขันในตลาดรวมถึงคู่แข่ง

- กฎหมายภาษีอากรและกฎหมายที่เกี่ยวข้องกับกิจการ

- มาตรฐานการบัญชี

- ข้อกำหนดเกี่ยวกับสิ่งแวดล้อมที่เกี่ยวข้อง

1.2. ระบุประเภทภาษีอากรที่เกี่ยวข้องกับการดำเนินธุรกิจของกิจการ ได้แก่

ก. ภาษีสรรพากร ได้แก่ ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล ภาษีหัก ณ ที่จ่าย ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ อากรแสตมป์ เป็นต้น

ข. ภาษีศุลกากร ได้แก่ อากรขาเข้า อากรขาออก เป็นต้น

ค. ภาษีสรรพสามิต ได้แก่ ภาษีสำหรับสินค้าประเภท สุรา ยาสูบ ไพ่ เป็นต้น

ง. ภาษีท้องถิ่น ได้แก่ ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีป้าย เป็นต้น

โดยภาษีอากรแต่ละประเภทมีอัตราและวิธีปฏิบัติในการเสียภาษีที่แตกต่างกัน ผู้มีหน้าที่เสียภาษีจึงต้องศึกษาให้เข้าใจถึงรายละเอียดของภาษีอากรแต่ละประเภท เพื่อให้องค์กรได้รับประโยชน์สูงสุด

1.3. ระบุปัญหาทางภาษีอากรของกิจการ

ปัญหาภาษีอากรของกิจการได้แก่

ก.ปัญหาความผิดพลาดในการคำนวณภาษีอากร การยื่นแบบแสดงรายการล่าช้าหรือไม่ได้ยื่นแบบ หลักฐานเอกสารทางภาษีไม่ถูกต้องเพียงพอ

ข. ปัญหาความแตกต่างของหลักเกณฑ์ที่กิจการใช้ในการบันทึกบัญชีกับหลักเกณฑ์ทางภาษี

1.4. การกำหนดบุคลากรที่เกี่ยวข้องในการวางแผนภาษีอากร

บุคลากรที่เกี่ยวข้องในการวางแผนภาษีอากร ได้แก่ ผู้ประกอบการหรือผู้บริหาร ฝ่ายบัญชีและการเงิน ฝ่ายกฎหมาย ผู้เชี่ยวชาญ ที่ปรึกษาภาษีอากร หน่วยงานอื่นในองค์กรที่เกี่ยวข้อง เช่น ฝ่ายขาย ฝ่ายบุคคล เป็นต้น โดยบุคลากรที่เกี่ยวข้องดังกล่าว ควรประกอบด้วยผู้ที่เข้าใจประเด็นทางภาษีของกิจการและทราบถึงสาเหตุของปัญหาทางภาษี มีความรู้ความเข้าใจระบบภาษีขององค์กร ผู้ที่สามารถให้ข้อมูลเพื่อใช้ในการวางแผนภาษี กิจการอาจพิจารณาจ้างที่ปรึกษา หรือผู้เชี่ยวชาญทางด้านภาษีอากร เช่น สำนักงานบัญชี ที่ปรึกษาทางด้านภาษีอากร หรือนักกฎหมาย เป็นต้น เพื่อให้เกิดความเข้าใจที่ถูกต้องและลดปัญหาภาระภาษีที่จะ เกิดขึ้นในอนาคต ส่วนผู้ประกอบการหรือผู้บริหารของกิจการ มีหน้าที่ในการกำหนดเป้าหมาย การผลักดันและสนับสนุน การติดตามและประเมินผล

2. การกำหนดขั้นตอนการวางแผนภาษีอากร

หลังจากที่กิจการมีเตรียมการในการวางแผนภาษีอากรแล้ว กิจการจะต้องกำหนดขั้นตอนการวางแผนภาษีอากรดังต่อไปนี้

2.1 กำหนดประเด็นภาษีอากรที่เกี่ยวข้องกับธุรกิจ

ประเด็นภาษีที่เกี่ยวข้องกับธุรกิจ ได้แก่

ก. ประเด็นภาษีอากรทางด้านรายได้ รายได้ที่กิจการได้รับต้องเสียภาษีประเภทใด มีปัญหาที่เกี่ยวข้องอย่างไร

ข. ประเด็นภาษีอากรทางด้านรายจ่าย รายจ่ายของกิจการเกี่ยวข้องกับภาษีประเภทใด มีปัญหาที่เกี่ยวข้องอย่างไร

ค.ประเด็นทางด้านสินทรัพย์และหนี้สิน

สินทรัพย์และหนี้สินของกิจการเกี่ยวข้องกับภาษีประเภทใด มีปัญหาที่เกี่ยวข้องอย่างไร

2.2 วิเคราะห์สาเหตุและที่มาของปัญหาทางด้านภาษีอากร

ปัญหาทางด้านภาษีอากร ได้แก่

ก. นโยบายทางภาษีของกิจการไม่ถูกต้อง ครบถ้วนตามที่กฎหมายกำหนด

ข. เจ้าของกิจการหรือผู้บริหารไม่ให้ความสำคัญกับเรื่องภาษีอากร

ค. ผู้ประกอบการขาดการควบคุมให้มีการเสียภาษีที่ถูกต้อง เนื่องด้วยไม่รู้ว่าต้องเสียภาษีในเรื่องใดบ้าง หรือเจ้าของธุรกิจตั้งใจหลบเลี่ยงภาษี ทำให้เสียภาษีไม่ครบถ้วน

ง. กิจการขาดการวางแผนภาษีอากรที่ดี

จ. เจ้าหน้าที่ที่ดูแลรับผิดชอบงานทางด้านภาษีขององค์กรไม่มีความรู้ความเข้าใจเกี่ยวกับภาษีอย่างเพียงพอ หรือขาดการอบรมพัฒนาความรู้ทางด้านภาษีอากร

ฉ. การจัดทำบัญชี เอกสารทางบัญชีและภาษี ไม่ถูกต้องตามหลักเกณฑ์ที่กฎหมายกำหนด

ช. กฎหมายภาษีมีความซับซ้อน ยากต่อการปฏิบัติตาม

ซ. ลักษณะของธุรกิจ สัญญาของธุรกิจ ไม่สอดคล้องกับหลักเกณฑ์ทางภาษีอากร

2.3 กำหนดเป้าหมายในการแก้ปัญหา

เป้าหมายหรือวัตถุประสงค์ในการวางแผนภาษีเพื่อแก้ไขปัญหาที่พบ โดยทั่วไปมี 3 ประการ

1. เพื่อความถูกต้อง (Accuracy) หมายถึง กิจการเสียภาษีถูกต้อง

2. เพื่อความครบถ้วน (Completion) หมายถึง กิจการเสียภาษีครบถ้วน

3. เพื่อการประหยัดภาษี (Saving) หมายถึง กิจการประหยัดค่าภาษีได้

2.4 การกำหนดขั้นตอนการแก้ไขปัญหาภาษีอากร

ประกอบด้วย

ก. การจัดประชุมชี้แจงทุกฝ่ายที่เกี่ยวข้อง เกี่ยวกับเหตุผลในการวางแผนภาษี ปัญหาและสาเหตุของปัญหาภาษีอากร วัตถุประสงค์ของการวางแผน

ข. การจัดให้มีการระดมสมองเพื่อร่วมกันพิจารณาปัญหาที่เกิดขึ้นในปัจจุบัน วิเคราะห์สาเหตุของปัญหา ทำการศึกษาหลักเกณฑ์และกฎหมายสรรพากรที่เกี่ยวข้องกับประเด็นภาษีและร่วมกำหนดแนวทางการแก้ไขที่เป็นรูปธรรม ได้แก่ การกำหนดแผนการฝึกอบรม ทางด้านภาษีสำหรับผู้ปฏิบัติงานที่เกี่ยวข้องรวมถึงผู้บริหารและเจ้าของกิจการ สำหรับกฎหมายภาษีที่จำเป็นต้องทราบ และติดตามกฎหมายสรรพากรที่มีการเปลี่ยนแปลง หรือมีกฎหมายใหม่ๆ ออกมาอยู่เสมอ, การจัดทำคู่มือปฏิบัติงานทางบัญชีและภาษี, การวางระบบัญชี เป็นต้น

2.5. การกำหนดแผนการปฏิบัติการ (Action Plan) ในการแก้ไขปัญหาภาษีอากร

แผนปฏิบัติการ(Action Plan) หมายถึง แผนงานที่กำหนดการปฏิบัติงานเป็นกิจกรรมย่อยๆ กำหนดขอบเขตหน้าที่ความรับผิดชอบของผู้เกี่ยวข้อง มีการกำหนดตัวชี้วัดความสำเร็จ เพื่อให้เจ้าหน้าที่ผู้เกี่ยวข้องปฏิบัติงานไปในทิศทางเดียวกัน

3. การนำแผนภาษีอากรไปใช้ปฏิบัติจริง

ประกอบด้วย

3.1. ผู้ประกอบการกำหนดนโยบายบัญชีและภาษีที่เหมาะสมเป็นไปตามมาตรฐานทางบํญชีและถูกต้องตามกฎหมายภาษีอากร

3.2. ผู้ประกอบการหรือผู้บริหารมอบหมายงานให้แก่ฝ่ายที่เกี่ยวข้อง ได้แก่ ฝ่ายบัญชี ฝ่ายบุคคล ฝ่ายกฎหมาย เป็นต้น นำไปปฏิบัติงานตามแผน

3.3. ผู้เกี่ยวข้องที่รับมอบหมายงาน ทำความเข้าใจแนวปฏิบัติที่ได้รับมอบหมาย จากนั้นจึงจัดทำแผนการปฏิบัติงาน มีการทดลองปฏิบัติงานตามแผน มีการติดตามผล หลังจากมีการนำมาใช้ปฏิบัติงานให้เป็นไปตามแผนทั้งระบบ และมีการรายงานผลการปฏิบัติงานให้ผู้ประกอบการหรือผู้บริหารทราบ

3.4. เจ้าของธุรกิจและผู้ปฏิบัติงานที่เกี่ยวข้องควรศึกษากฎหมายสรรพากรหรือกฎหมายที่เกี่ยวข้อง

4. การติดตามประเมินผล

ประกอบด้วย

4.1. การประเมินผลโดยรวม

เป็นการพิจารณาว่ามีการปฏิบัติตามหลักเกณฑ์ มีการปรับเปลี่ยนวิธีการทำงาน

4.2. การประเมินผลปัญหาที่เกิดขึ้นจากการปฏิบัติตามแผน

เป็นการพิจารณาว่าบุคลากรมีความเข้าใจหลักเกณฑ์ในการปฏิบัติงาน มีการยอมรับการเปลี่ยนแปลงและให้ความร่วมมืออย่างไร

4.3. การประเมินผลการปฏิบัติ

เป็นการพิจารณาว่าจำนวนเงินที่เสียภาษีอากรถูกต้อง ไม่มีค่าใช้จ่ายเบี้ยปรับ เงินเพิ่มทางภาษี มีการใช้สิทธิประโยชน์ทางภาษี การลดขั้นตอนการปฏิบัติงาน ระบบการควบคุมภายในขององค์กรดีขึ้น

4.4. การประเมินความรู้ ความสามารถของเจ้าหน้าที่ที่ปฏิบัติตามแผน

เป็นการประเมินผลทางด้านความรู้ ความเข้าใจของเจ้าหน้าที่ผู้ปฏิบัติงานที่เกี่ยวข้อง มีการพัฒนาปรับปรุงประสิทธิภาพในการทำงาน

การวางแผนภาษีดังที่กล่าวมา เป็นกลยุทธ์ที่สำคัญที่จะช่วยกิจการลดต้นทุนและได้รับประโยชน์สูงสุด ป้องกันภาระภาษีที่จะเกิดขึ้นในอนาคต นำไปสู่การเติบโตอย่างยั่งยืน

PEAK โปรแกรมบัญชี ช่วยกิจการจัดการงานบัญชีและภาษีครบวงจร เป็นเครื่องมือช่วยผู้ประกอบการบริหารจัดการเรื่องภาษีได้อย่างมีประสิทธิภาพ

ติดตามความรู้จาก โปรแกรมบัญชี PEAK ได้ที่ peakaccount.com

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! ครบทุกฟีเจอร์ นาน 30

วัน!

อ้างอิง:

การวางแผนภาษีอย่างไร ให้ธุรกิจยั่งยืน (krungthai.com)

ทำธุรกิจอย่างไรไม่ให้โดนภาษีย้อนหลัง (krungthai.com)

http://www.bablog.mju.ac.th การวางแผนภาษีอากรTax Planning

การวางแผนภาษีอากรมีประโยชน์อย่างไร | myAccount Cloud (myaccount-cloud.com)

สิ่งสำคัญในการวางแผนภาษี – จดทะเบียนบริษัท ทำบัญชี ตรวจสอบบัญชี (xn—-7wf0bmbkgc3en0e0dua4bj8o.com)

About Author