การตรวจนับสินค้าคงเหลือหรือการนับสต็อกสินค้า เป็นสิ่งที่นักบัญชีส่วนใหญ่คุ้นเคยกันดี กิจการที่มีการนับสต็อกหรือตรวจเช็ก สินค้าอย่างสม่ำเสมอ จะลดปัญหาความผิดพลาดในเรื่องปริมาณสินค้าคงเหลือ ทำให้ตัวเลขในงบการเงินมีความถูกต้อง ลดความเสี่ยงที่จะถูกกรมสรรพากรตรวจสอบและเสียภาษีเพิ่มเติมได้ ทำอย่างไรกิจการจะตรวจนับสินค้าคงเหลือให้มีความแม่นยำถูกต้อง บทความนี้มีคำตอบ

ในการบริหารจัดการสินค้าคงเหลือ ก่อนอื่นเรามาทำความเข้าใจวิธีการบันทึกบัญชีของสินค้าคงเหลือก่อน เพื่อที่ผู้ประกอบการจะได้เลือกใช้วิธีที่เหมาะสมในการบันทึกบัญชีให้เหมาะสมกับลักษณะและปริมาณสินค้าของกิจการแต่ละประเภท

วิธีการบันทึกบัญชีของสินค้าคงเหลือ

วิธีการบันทึกบัญชีของสินค้าคงเหลือ มีด้วยกัน 2 ระบบดังนี้

วิธีบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่อง (Perpetual Inventory Method)

เป็นวิธีการบันทึกบัญชีสินค้าคงเหลือทุกครั้งที่มีความเคลื่อนไหวของสินค้า ทำให้ยอดสินค้าคงเหลือ อัปเดตเป็นปัจจุบันตลอดเวลา โดยกิจการจะบันทีกรายการที่เกี่ยวข้องกับสินค้าคงเหลือ ได้แก่ รายการซื้อ ขาย ส่งคืน รับคืนสินค้า ไว้ในบัญชีสินค้าคงเหลือ และบันทึกราคาทุนของสินค้าที่ขายไว้ในบัญชีต้นทุนขาย

วิธีนี้เหมาะสำหรับธุรกิจขายส่ง ธุรกิจที่ต้องการทราบยอดเคลื่อนไหวของสินค้าตลอดเวลา ธุรกิจที่มีต้นทุนสินค้าราคาแพง หรือธุรกิจที่ขายสินค้าที่มีปริมาณขายไม่สูงมากแต่ราคาขายต่อหน่วยสูงและคำนวณต้นทุนต่อหน่วยได้ง่าย เช่น เครื่องใช้ไฟฟ้า รถยนต์ บ้าน เป็นต้น

วิธีบันทึกบัญชีสินค้าคงเหลือแบบสิ้นงวด (Periodic Inventory Method)

เป็นวิธีการบันทึกบัญชีสินค้าคงเหลือเมื่อถึงสิ้นงวด โดยไม่มีการบันทึกบัญชีสินค้าคงเหลือในระหว่างงวด โดยเมื่อมีการซื้อสินค้าจะบันทึกที่บัญชีซื้อและไม่บันทึกบัญชีต้นทุนขายทุกครั้งที่มีการขาย กิจการสามารถทราบจำนวนสินค้าคงเหลือ ณ เวลาปัจจุบันได้จากการตรวจนับสินค้า ซึ่งกิจการโดยส่วนใหญ่จะทำการตรวจนับ ณ วันสิ้นงวดบัญชี และสำหรับธุรกิจซื้อมาขายไปต้นทุนขายคำนวณจากผลต่างของสินค้าที่มีไว้เพื่อขาย (เท่ากับสินค้าต้นงวดบวกซื้อ) กับสินค้าคงเหลือปลายงวด

วิธีนี้เหมาะสำหรับธุรกิจที่มีสินค้าหลากหลายชนิด มีราคาขายต่อหน่วยไม่สูงมากแต่ปริมาณการขายในแต่ละวันมีจำนวนมากและมีความถี่ในการขายบ่อยครั้ง เช่น ร้านค้าปลีก ร้านขายยา ร้านเครื่องเขียน ห้างสรรพสินค้า เป็นต้น วิธีนี้เป็นวิธีที่สะดวกต่อการทำงานของนักบัญชีเพราะไม่ต้องบันทึกรายการ ทุกครั้งที่มีการขายสินค้า และช่วยประหยัดเวลาในการบริหารจัดการสินค้าคงเหลือของกิจการ โดยผู้ประกอบการสามารถใช้สต็อกการ์ดหรือรายงานสินค้าคงเหลือมาเป็นตัวช่วยบันทึกการเคลื่อนไหวของสินค้าคงเหลือในระหว่างงวดได้

การตรวจนับสินค้าคงเหลือจึงมีความสำคัญ โดยเฉพาะกิจการที่ใช้การบันทึกบัญชีสินค้าคงเหลือแบบ Periodic ซึ่งการตรวจนับสินค้าจะทำให้ทราบจำนวนสินค้าคงเหลือ ณ วันสิ้นงวดและนำไปใช้คำนวณต้นทุนขายของสินค้าได้อย่างถูกต้อง

กิจการส่วนใหญ่ใช้วิธีตรวจนับสินค้าปีละครั้ง แต่ก็มีบางกิจการที่นอกจากจะมีการตรวจนับสินค้าทุกสิ้นงวดแล้ว ยังมีการตรวจนับเป็นรายวัน รายสัปดาห์ หรือรายเดือน เป็นต้น

ประเภทของการตรวจนับสินค้าคงเหลือ

โดยทั่วไปการตรวจนับสินค้าคงเหลือมีด้วยกัน 2 ประเภทดังนี้

Physical Count (การตรวจนับสินค้าคงเหลือทั้งหมดในครั้งเดียว)

ปกติกิจการส่วนใหญ่จะใช้วิธีการนับสต็อกแบบนี้คือตรวจนับปีละครั้ง โดยกิจการจะมีการหยุดการรับ-จ่ายสินค้าในวันที่ทำการตรวจนับ มีการกำหนดแผนการตรวจนับและวันที่ทำการตรวจนับอย่างชัดเจน

โดยส่วนใหญ่ในการตรวจนับจะเกิดผลต่างระหว่างปริมาณสินค้าที่ตรวจนับได้จริงกับปริมาณสินค้าที่บันทึกบัญชี ณ วันที่ตรวจนับ กิจการต้องหาสาเหตุของผลต่างดังกล่าวและดำเนินการปรับปรุงรายการสินค้าให้ถูกต้อง

Cycle Count (การตรวจนับแบบวนรอบ)

เป็นการนับสต็อกสินค้าเป็นรอบ เป็นการนับสินค้าบางส่วนอย่างต่อเนื่องหรือนับบ่อยๆ แทนที่จะนับครั้งเดียวตอนสิ้นปี มีวัตถุประสงค์ที่จะทำให้กิจการไม่ต้องนับสินค้าภายในช่วงสิ้นงวดครั้งเดียว ซึ่งทำให้ต้องหยุดกิจการเพื่อนับสต๊อก นอกจากนี้ยังทำให้เกิดความแม่นยำมากขึ้น โดยก่อนจะวางแผนรอบการนับสินค้า จะมีการแบ่งประเภทสินค้าที่จะนับก่อน

เทคนิคในการตรวจนับสินค้าคงเหลืออย่างมีประสิทธิภาพ

ในการตรวจนับสินค้าคงเหลือให้มีประสิทธิภาพ ผู้ประกอบการควรกำหนดแนวทางหรือกลยุทธ์ในการตรวจนับตามประเภทของการตรวจนับสินค้าดังนี้

การตรวจนับสินค้าคงเหลือสิ้นงวด

1. การตรวจนับสินค้าคงเหลือสิ้นงวด (Physical Count)

ในการตรวจนับสินค้าคงเหลือสิ้นงวดซึ่งเป็นการตรวจนับสินค้าคงเหลือทั้งหมดในครั้งเดียว ปกติกิจการส่วนใหญ่จะจัดให้มีการตรวจนับสินค้าปีละครั้ง กิจการควรวางแผนและกำหนดวิธีการตรวจนับตามขั้นตอนดังต่อไปนี้

- 1 การวางแผนการตรวจนับ

ก. การวางแผนการตรวจนับให้ครอบคลุมสินค้าทุกประเภทของกิจการและทุกสถานที่ที่ทำการจัดเก็บ

กรณีกิจการซื้อมาขายไป ถ้ามีการจัดเก็บสินค้าไว้หลายแห่งหรือหลายสาขา ควรวางแผนการตรวจนับให้ครอบคลุมสินค้าทุกประเภทที่ถูกจัดเก็บไว้ทุกแห่งให้ครบถ้วน

กรณีกิจการผลิต มีสินค้าคงเหลือ 3 ประเภท ได้แก่ วัตถุดิบ งานระหว่างทำ และสินค้าสำเร็จรูป ซึ่ง

กิจการต้องวางแผนการตรวจนับให้ครบทุกขั้นตอนการผลิตและครอบคลุมสินค้าที่ยังค้างอยู่ใน

กระบวนการผลิตทั้งหมด โดยในวันที่ทำการตรวจนับ กิจการควรหยุดทำการผลิตสินค้า เพื่อให้

กระบวนการผลิตหยุดนิ่ง จะได้ไม่เกิดการคลาดเคลื่อนและความผิดพลาดในการตรวจนับ

ข. การกำหนดวันเวลาในการตรวจนับ

ค. การจัดเตรียมสินค้าให้ง่ายต่อการตรวจนับ โดยการจัดเรียงสินค้าให้เป็นหมวดหมู่ มีแถบป้ายของสินค้าที่ระบุรหัสสินค้าและชื่อสินค้าอย่างชัดเจน

ง. การกำหนดบุคลากรในการตรวจนับ ควรกำหนดจำนวนบุคลากรที่เพียงพอต่อปริมาณสินค้าที่ทำ การตรวจนับ ต้องมีผู้เชี่ยวชาญเข้าร่วมตรวจนับ ตลอดจนควรกำหนดให้บุคลากรที่ไม่มีหน้าที่รับผิดชอบดูแลและผู้สอบบัญชีของกิจการเข้าร่วมสังเกตการณ์ตรวจนับสินค้าด้วย

1.2. การดำเนินการขณะตรวจนับสินค้า

ในการตรวจนับให้พิจารณาสินค้าด้วยว่ามีสภาพสมบูรณ์หรือไม่ หากพบว่ามีสินค้าที่เสื่อมสภาพ หมดอายุ หรือชำรุดเสียหาย ให้แยกสินค้าเหล่านั้นออกมา

1.3. การปรับปรุงผลต่างหลังการตรวจนับสินค้าคงเหลือ

หลังจากตรวจนับเมื่อพบว่ามีผลต่างจากการนับสินค้ากับรายการสินค้าตามรายงานสินค้าคงเหลือ

กิจการควรดำเนินการดังนี้

- ทำการกระทบยอดสินค้าคงเหลือเพื่อหาสาเหตุของผลต่างที่เกิดขึ้น ซึ่งอาจเกิดจากการ

ตรวจนับผิดพลาด สินค้าสูญหาย หรือการบันทึกรายการซื้อ รายการขายไม่ครบถ้วน เป็นต้น

ข. เมื่อพบสาเหตุของผลต่าง กิจการควรทำการปรับปรุงรายการ ดังนี้

- กรณีปริมาณสินค้าคงเหลือจากการตรวจนับมากกว่าปริมาณสินค้าในรายงานสินค้าคงเหลือ กรณีนี้เป็นกรณีที่สินค้าขาดจากรายงาน กิจการควรปรับปรุงปริมาณสินค้าคงเหลือตามปริมาณที่ตรวจนับได้ นอกจากนี้กิจการควรตรวจสอบว่ามีเอกสารการขายที่ยังไม่ได้บันทึกบัญชีหรือไม่ ถ้ามี ควรทำการบันทึกให้ครบถ้วน

- กรณีปริมาณสินค้าคงเหลือจากการตรวจนับน้อยกว่าปริมาณสินค้าในรายงานสินค้าคงเหลือ กรณีนี้เป็นกรณีที่สินค้าเกินจากรายงาน กิจการควรปรับปรุงปริมาณสินค้าคงเหลือตามที่ตรวจนับได้ นอกจากนี้กิจการควรตรวจสอบว่ามีเอกสารการซื้อที่ยังไม่ได้บันทึกบัญชีหรือไม่ ถ้ามี ควรทำการบันทึกให้ครบถ้วน

2. การตรวจนับสินค้าคงเหลือแบบวนรอบ (Cycle Count)

ในการตรวจนับสินค้าคงเหลือแบบวนรอบ มีเทคนิคในการตรวจนับอย่างมีประสิทธิภาพดังนี้

การตรวจนับสินค้าคงเหลือแบบวนรอบ

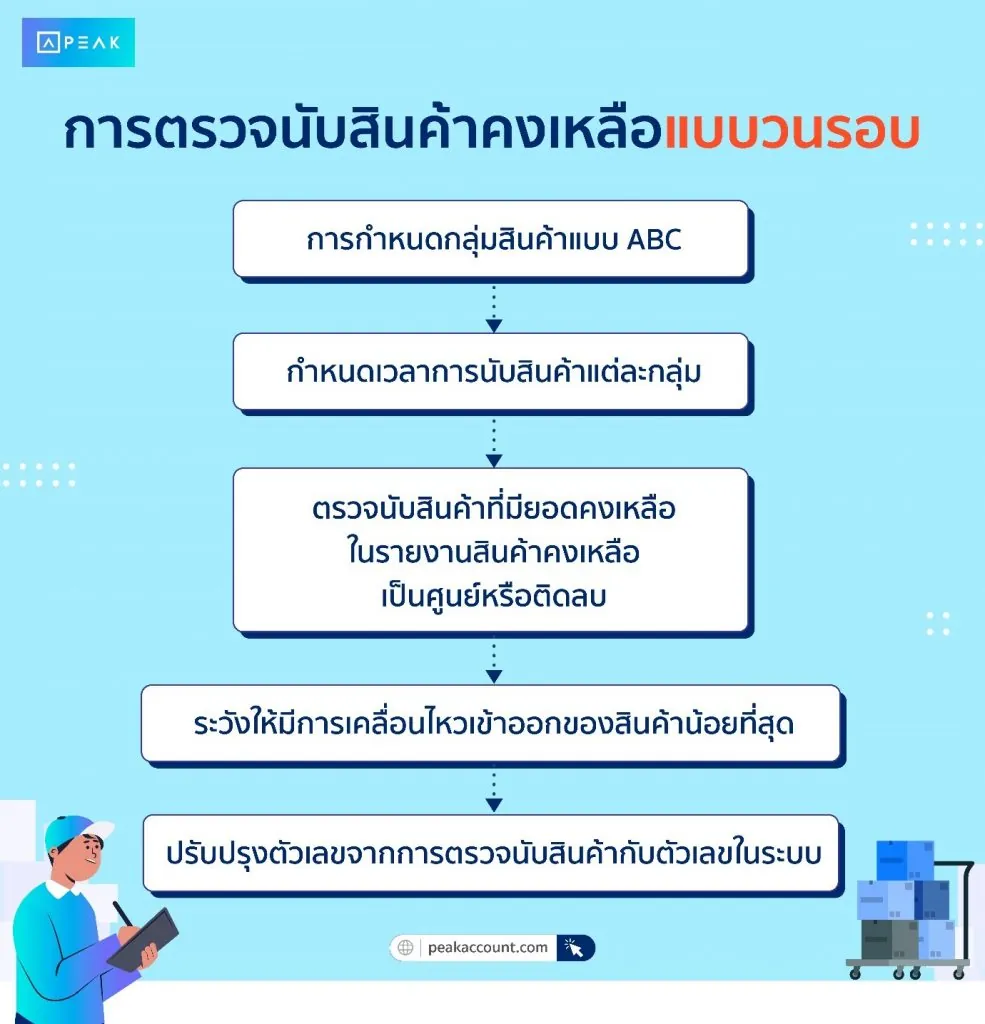

2.1. การกำหนดกลุ่มสินค้าแบบ ABC

ในการนับสินค้าแบบวนรอบเป็นการนับสินค้าเพียงบางส่วนเป็นรอบ กิจการจะต้องกำหนดว่าจะนับ

สินค้าใดก่อน โดยแบ่งประเภทสินค้าตามความสำคัญของสินค้า โดยใช้หลักการ ABC ของ Pareto

ดังนี้

สินค้ากลุ่ม A หมายถึง สินค้าที่ทำยอดขายหลักให้แก่กิจการ ส่วนใหญ่เป็นสินค้าที่มีไม่กี่รายการ

สินค้ากลุ่ม B หมายถึง สินค้าที่ทำยอดขายให้แก่กิจการในระดับปานกลาง และมีจำนวนรายการปานกลาง

สินค้ากลุ่ม C หมายถึง สินค้าที่ทำยอดขายให้แก่กิจการได้น้อยหรือยอดขายเป็นศูนย์ ส่วนใหญ่เป็น

สินค้าที่มีจำนวนมาก เช่น 50-60% ของปริมาณสินค้าทั้งหมด

2.2. กำหนดเวลาในการนับสำหรับสินค้าแต่ละกลุ่ม ABC

กำหนดช่วงเวลาในการนับสินค้า ABC โดยกำหนดนับ

สินค้ากลุ่ม A ซึ่งทำยอดขายให้แก่กิจการมากที่สุด ทุก 1 เดือน

สินค้ากลุ่ม C ทุก 6 เดือน

สินค้ากลุ่ม B ทุก 3 เดือน

2.3. การตรวจนับสินค้าที่มียอดคงเหลือในรายงานสินค้าคงเหลือเป็นศูนย์ หรือมียอดคงเหลือติดลบ

2.4. ก่อนเริ่มนับสต็อก ควรให้มีการเคลื่อนไหวเข้าออกของสินค้าน้อยที่สุด ไม่ว่าจะเป็นการโอนสินค้าเข้าคลังหรือการจัดทำใบสั่งซื้อสินค้า กิจการอาจจัดให้มีพนักงาน 2 คน โดยคนหนึ่งนับสินค้าจริง อีกคนหนึ่งดูความเคลื่อนไหวของสินค้าในระบบแล้วนำข้อมูลที่ได้มากระทบยอดเปรียบเทียบกัน

2.5. หลังจากการตรวจนับ ถ้าพบว่าตัวเลขจากการตรวจนับสินค้าจริงไม่ตรงกับตัวเลขสินค้าในระบบ ให้ทำการปรับปรุงให้ตรงกัน และควรมีการหมั่นตรวจสอบจำนวนสินค้าจริงกับตัวเลขสินค้าในระบบเป็นประจำ

เมื่อกิจการกำหนดกลยุทธ์การตรวจนับสินค้าคงเหลือดังที่กล่าวมาข้างต้น กิจการจะได้รับประโยชน์หลายประการ

ประโยชน์จากการกำหนดกลยุทธ์การตรวจนับสินค้าคงเหลือที่มีประสิทธิภาพ

ช่วยในการบริหารสินค้าคงคลังของกิจการ

เทคนิคการตรวจนับสินค้าคงเหลือที่มีประสิทธิภาพ ทำให้ตัวเลขสินค้ามีความถูกต้อง ผู้ประกอบการสามารถนำข้อมูลสินค้าคงเหลือไปใช้ในการวิเคราะห์อัตราการหมุนเวียนของสินค้า (Inventory Turnover Ratio) โดยอัตราการหมุนเวียนของสินค้าเป็นการวัดจำนวนครั้งในการขายสินค้าในรอบระยะเวลา 1 ปีซึ่งสามารถนำมาใช้ในการวางแผนกำหนดปริมาณการสั่งซื้อสินค้า ด้วยการสั่งซื้อสินค้าที่ทำกำไรให้แก่กิจการมากขึ้นและกำหนดให้มีสินค้าดังกล่าวไว้ในคลังให้มากที่สุด

กิจการสามารถควบคุมต้นทุนได้ และมีสินค้าขายเพียงพอต่อความต้องการของลูกค้า

การตรวจนับสินค้าที่มีประสิทธิภาพทำให้กิจการควบคุมต้นทุนสินค้าคงคลังได้อย่างเหมาะสม ลดค่าใช้จ่ายในการบริหารจัดการ สามารถจัดหาสินค้าได้เพียงพอและตรงตามความต้องการของลูกค้า ทำให้กิจการมีผลประกอบการที่ดี

กิจการทราบข้อมูลสินค้าหมดอายุ สินค้าชำรุดเสื่อมสภาพ สินค้าสูญหาย

การตรวจนับสินค้าทำให้กิจการทราบข้อมูลสินค้าหมดอายุ สินค้าชำรุดเสื่อมสภาพ สินค้าสูญหาย เป็นประโยชน์ต่อการวางแผนการบริหารสินค้าคงคลังเพื่อลดการสูญเสีย การป้องกันการทุจริตและโจรกรรม

ติดตามความรู้จาก โปรแกรมบัญชี PEAK ได้ที่ peakaccount.com

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! ครบทุกฟีเจอร์ นาน 30

วัน!

About Author