สองสิ่งที่หนีไม่พ้น คือ ความตายกับภาษี เป็นหนึ่งในวลีเด็ดที่เรามักถูกพร่ำสอนมาตั้งแต่สมัยเรียน ซึ่งก็เป็นความจริงเพราะนอกจากความตายที่เราไม่อาจหลีกหนีได้แล้ว ภาษีที่ต้องจ่ายก็เป็นเช่นนั้น ลองสังเกตชีวิตประจำวันของเราก็ได้ครับ แค่เด็กน้อย 8 ขวบไปซื้อของที่ร้านสะดวกซื้อ เราก็ต้องจ่ายภาษีมูลค่าเพิ่มจากค่าสินค้าโดยไม่รู้ตัวแล้ว พอโตขึ้นมาหน่อยเริ่มมีเงินจากการทำงานก็ต้องโดนนายจ้างหักภาษีเงินได้เงินเดือนเราอีก นั่นละครับชีวิต

ในบทความนี้เราจะมาดูสิ่งที่ใช้เป็นฐานในการเสียภาษีเงินได้ นั้นก็คือ “รายได้” กันครับ แต่ในเชิงการเสียภาษีเราจะไม่ได้เรียกรายได้ตรงๆ แต่จะใช้คำว่า “เงินได้” แทนครับ

เงินได้ คืออะไร?

“เงินได้” คือ คำว่า “รายได้” ที่เราคุ้นเคยกันมาแต่จะมีความหมายที่กว้างกว่า เช่น เราทำงานแล้วได้เงินเป็นผลตอบแทน แล้วถ้าเราทำงานแต่ได้สิ่งตอบแทนเป็นสิ่งของหรือแลกกับบ้านเช่าที่ได้อยู่ฟรีล่ะ? ในทางภาษีก็ถือเป็นเงินได้เหมือนกันครับ เพราะเงินได้หมายรวมถึงเงิน สิ่งของตอบแทน หรือผลประโยชน์อื่นๆ ที่สามารถคิดกลับมาเป็นตัวเงินได้ แม้แต่เงินที่เราได้มาฟรีก็ยังต้องเป็นเงินได้เพราะถือเป็นผลประโยชน์อื่นๆ ที่ได้รับครับ

“เงินได้” ย่อมาจากคำว่า “เงินได้พึงประเมิน” ซึ่งหมายถึง เงินได้ของบุคคลใดๆ ที่เกิดขึ้นระหว่างวันที่ 1 มกราคม ถึง 31 ธันวาคม ของปี ได้แก่ 1.เงิน 2. ทรัพย์สินซึ่งอาจคิดคำนวณได้เป็นเงิน 3.ประโยชน์ซึ่งอาจคิดคำนวณได้เป็นเงิน 4.เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้ 5.เครดิตภาษีตามที่กฎหมายกำหนด

ภาษีเงินได้ 8 ประเภท มีอะไรบ้าง?

พอเราเข้าใจว่าคำว่า “รายได้” เท่ากับ “เงินได้” ในทางภาษีแล้ว ก็ต้องรู้ต่อว่าทางกรมสรรพากรซึ่งเป็นหน่วยงานจัดเก็บภาษีของประเทศไทย ได้แบ่งประเภทของเงินได้พึงประเมินออกเป็น 8 ประเภท ดังนี้ 1. เงินเดือน 2. รับจ้างทำงาน 3. ค่าลิขสิทธิ์ สิทธิบัตร 4. ดอกเบี้ย เงินปันผล 5. ค่าเช่าทรัพย์สิน 6. วิชาชีพอิสระ 7. รับเหมาก่อสร้าง 8. รายได้อื่นๆ นอกจาก 1-7 อ้างอิงตามมาตรา 40 แห่งประมวลรัษฎากร บางคนอาจเรียกว่าเงินได้ประเภท 40(1) (2) (3) (4) (5) (6) (7) หรือ (8) ก็ได้

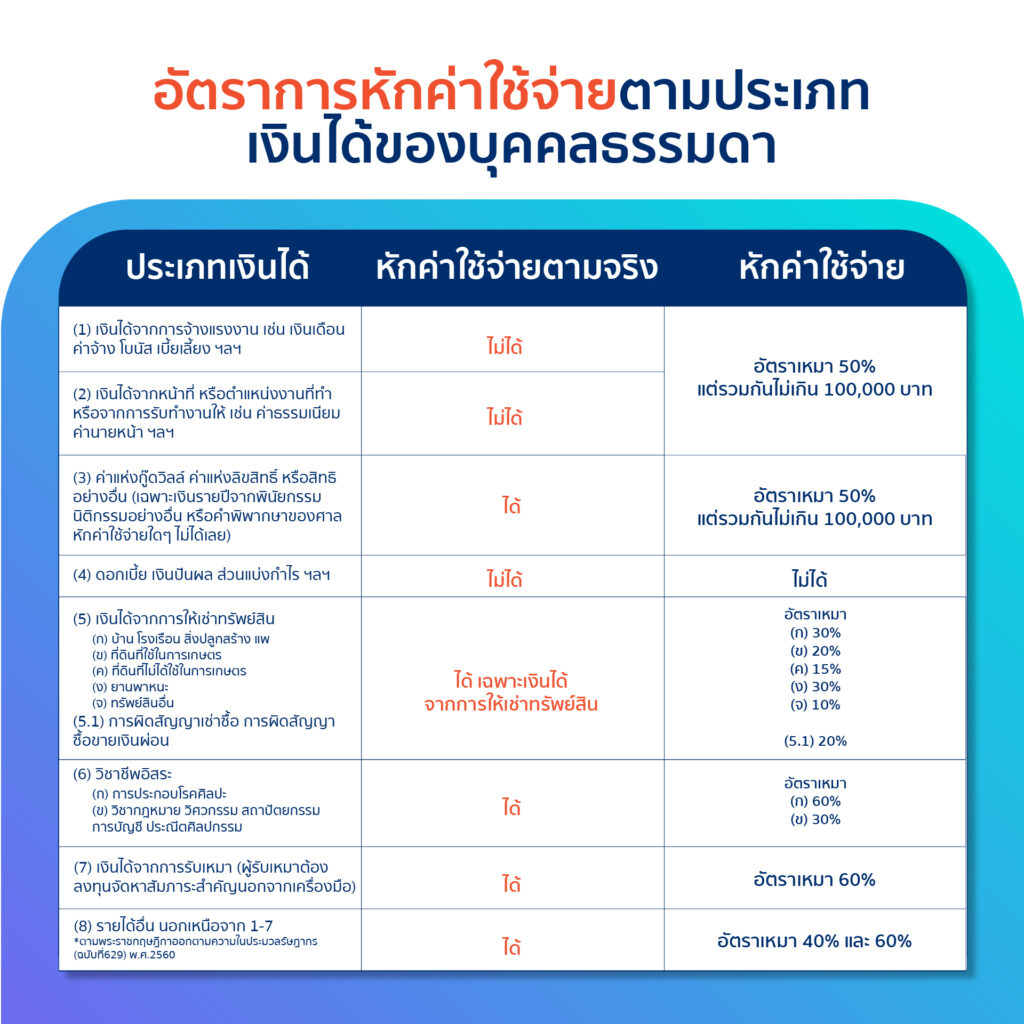

เงินได้ประเภทที่ 1 หรือ 40(1) ได้แก่ เงินได้จากการจ้างแรงงาน เช่น เงินเดือน เบี้ยเลี้ยง โบนัส ฯลฯ

เงินได้ประเภทที่ 2 หรือ 40(2) ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ เช่น ค่านายหน้า ค่ารับจ้าง โดยจะเน้นเรื่องการใช้แรงงานตัวเองเป็นหลัก

เงินได้ประเภทที่ 3 หรือ 40(3) ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

เงินได้ประเภทที่ 4 หรือ 40(4) ได้แก่ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น ฯลฯ เงินได้ประเภทนี้จะดอกผลที่เกี่ยวเนื่องจากการลงทุนของผู้มีเงินได้

เงินได้ประเภทที่ 5 หรือ 40(5) ได้แก่ (ก) การให้เช่าทรัพย์สิน (ข) การผิดสัญญาเช่าซื้อทรัพย์สิน (ค) การผิดสัญญาซื้อขายเงินผ่อน ซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้นโดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

เงินได้ประเภทที่ 6 หรือ 40(6) ได้แก่ เงินได้จากวิชาชีพอิสระ เช่น วิชาชีพกฎหมาย การประกอบโรคศิลปะ (แพทย์รักษาคน) วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรมหรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดไว้

เงินได้ประเภทที่ 7 หรือ 40(7) ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ เช่น การรับเหมาก่อสร้าง

เงินได้ประเภทที่ 8 หรือ 40(8) ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือเงินได้จากการอื่นที่ไม่ได้ระบุไว้ในเงินได้ประเภทที่ 1 ถึงประเภทที่ 7 เช่น ขายสินค้าออนไลน์

สาเหตุที่ต้องแบ่งเงินได้ออกเป็น 8 ประเภท

สาเหตุที่ต้องแยกเงินได้ออกมาเป็นแต่ละประเภทมาจากการที่แต่ละอาชีพมีความยากง่ายหรือมีต้นทุนในการทำอาชีพนั้นแตกต่างกันจึงกำหนดค่าใช้จ่ายเพื่อหักจากเงินได้เพื่อเสียภาษีในอัตราเปอร์เซ็นต์ที่อ้างสามารถหักค่าใช้จ่ายได้ 60%ของรายได้ ส่วนเงินได้จากค่าเช่ารถอาจจะมีต้นทุนที่ต่ำลงมาจึงหักค่าใช้ได้จ่ายได้ 30%ของรายได้ ในบางกรณีเงินได้บางประเภทมีต้นทุนต่ำมากหรืออาจไม่มีเลยจะไม่สามารถหักค่าใช้จ่ายได้เลย เช่น ดอกเบี้ย เงินปันผล เป็นต้นครับ ดังนั้นถ้าเราไม่แยกประเภทของเงินได้และกำหนดให้ทุกเงินได้หักค่าใช้จ่ายเท่ากันจะทำให้เกิดความไม่ยุติธรรมในแง่ของผู้มีเงินได้ครับ

อัตราการหักค่าใช้จ่ายตามประเภทเงินได้ของบุคคลธรรมดา

การเสียภาษีของบุคคลธรรมดาจะสามารถเลือกหักค่าใช้จ่ายเพื่อหากำไรที่ต้องเสียภาษีได้ 2 วิธี นั้นคือวิธีหักตามความจำเป็นและสมควร (ตามค่าใช้จ่ายที่เกิดขึ้นจริง) และวิธีหักอัตราเหมาที่ทางกรมสรรพากรกำหนด ซึ่งบางเงินได้สามารถเลือกได้ทั้งสองวิธี แต่บางเงินได้อาจจะบังคับให้หักค่าใช้จ่ายตามจริงเท่านั้น ดังนี้

ผู้ประกอบการควรเลือกวิธีการหักค่าใช้จ่ายที่สามารถหักได้สูงสุด เช่น พี่เอกมีเงินได้จากการรับเหมาก่อสร้าง 1 ล้านบาท มีต้นทุนที่เกิดขึ้นจริง 8 แสนบาท ถ้าเลือกหักด้วยวิธีอัตราเหมาจะหักค่าใช้จ่ายได้เพียง 60% ของเงินได้หรือ 600,000 บาท แต่ถ้าเลือกวิธีหักตามจริงจะสามารถหักได้ถึง 8 แสนบาท ทำให้กำไรที่จะนำไปเสียภาษีต่ำลง อย่างไรก็ตามการเลือกวิธีหักค่าใช้จ่ายตามจริงก็มีเรื่องที่ต้องระวัง คือ ทุกค่าใช้จ่ายที่นำมาหักต้องมีเอกสารหลักฐานการจ่ายเก็บไว้เสมอ เช่น ใบเสร็จรับเงิน ใบกำกับภาษี และต้องเกี่ยวข้องกับการทำธุรกิจของเราด้วย

สรุปแล้วรายได้หรือเงินได้มีทั้งหมด 8 ประเภท โดยแบ่งเป็นตามความยากง่ายและต้นทุนที่เกี่ยวข้องของเงินได้นั้นๆ กรณีบุคคลธรรมดาการที่เรารู้ว่าเงินได้ของเราอยู่ประเภทไหนจะช่วยให้ทราบว่าสามารถหักค่าใช้จ่ายเพื่อคำนวณภาษีด้วยวิธีหักตามความจำเป็นและสมควร(ตามค่าใช้จ่ายที่เกิดขึ้นจริง) และวิธีหักอัตราเหมาที่ทางสรรพากรกำหนด อย่างไรก็ตามวิธีหักค่าใช้จ่ายตามจริงต้องมีการจัดเก็บเอกสารเพื่อให้สรรพากรตรวจสอบได้ว่ามีการจ่ายค่าใช้จ่ายจริง และมีความเกี่ยวข้องกับธุรกิจที่ทำอยู่ด้วย

หลังจากอ่านบทความนี้แล้ว คุณต้องการที่ปรึกษาเพื่อวางแผนและจัดการภาษีเงินได้บุคคลธรรมดาที่ PEAK เรามีพันธมิตรสำนักงานบัญชีมากกว่า 1,200 แห่งทั่วประเทศ พร้อมช่วยดูแลคุณ สนใจ คลิก