ภาษีหัก ณ ที่จ่าย คือเงินที่ผู้จ่ายต้องหักไว้จากยอดเงินที่จ่ายให้ผู้รับ แล้วนำส่งกรมสรรพากรแทน ทุกครั้งที่กิจการจ่ายค่าจ้าง ค่าบริการ หรือค่าเช่า ต้องตรวจสอบว่าอยู่ในเกณฑ์ที่ต้องหักหรือไม่

ถ้ายอดรวมตั้งแต่ 1,000 บาทขึ้นไป ผู้จ่ายมีหน้าที่หักภาษีตามอัตราที่กฎหมายกำหนด ออกหนังสือรับรองการหักภาษี (50 ทวิ) ให้ผู้รับ แล้วนำส่งภาษีภายในกำหนด

บทความนี้สรุปครบว่าใครมีหน้าที่หัก หักจากเงินได้ประเภทไหน หักกี่เปอร์เซ็นต์ พร้อมอัปเดต e-Withholding Tax ปี 2569

ภาษีหัก ณ ที่จ่าย (Withholding Tax) คืออะไร

ภาษีหัก ณ ที่จ่าย หรือ WHT ย่อมาจาก Withholding Tax คือระบบเก็บภาษีล่วงหน้า “ผู้จ่ายเงิน” ทำหน้าที่หักภาษีบางส่วนจากเงินที่จ่ายให้ “ผู้รับเงิน” แล้วนำส่งกรมสรรพากรแทน ผู้รับเงินจะได้รับเงินไม่เต็มจำนวน แต่ได้หนังสือรับรองการหักภาษี (50 ทวิ) เป็นหลักฐาน เอกสารนี้ใช้ประกอบการยื่นภาษีและขอคืนภาษีส่วนที่ถูกหักเกินได้

พูดให้เข้าใจง่าย เวลากิจการจ่ายค่าจ้างฟรีแลนซ์ 10,000 บาท ต้องหักภาษี 3% ไว้ 300 บาท จ่ายจริงให้ฟรีแลนซ์ 9,700 บาท แล้วนำ 300 บาทนี้ส่งให้สรรพากรแทน

ใครมีหน้าที่หักภาษี ณ ที่จ่าย

ผู้จ่ายเงินที่เป็นนิติบุคคล (บริษัท ห้างหุ้นส่วน) มีหน้าที่หักภาษี ณ ที่จ่ายทุกครั้งที่จ่ายค่าจ้าง ค่าบริการ หรือค่าเช่าที่อยู่ในเงื่อนไขตามกฎหมาย บุคคลธรรมดาที่จ่ายเงินเดือนให้พนักงานก็มีหน้าที่หักเช่นกัน

เงินได้ขั้นต่ำที่ต้องหัก

ต้องหักภาษี ณ ที่จ่ายเมื่อยอดเงินตามสัญญารวมตั้งแต่ 1,000 บาทขึ้นไป แม้แบ่งจ่ายหลายครั้ง ถ้ายอดรวมถึง 1,000 บาทก็ต้องหักทุกครั้งที่จ่าย

ตัวอย่างเช่น จ้างฟรีแลนซ์ 1,000 บาท แบ่งจ่าย 2 ครั้ง ครั้งละ 500 บาท ต้องหักภาษี ณ ที่จ่ายทั้ง 2 ครั้ง

อัตราหัก ณ ที่จ่าย แยกตามประเภทเงินได้

อัตราหัก ณ ที่จ่ายมีหลายอัตราขึ้นอยู่กับประเภทเงินได้และสถานะผู้รับเงิน อัตราที่พบบ่อยที่สุดคือ 3% สำหรับค่าจ้างทำของและค่าบริการ

อัตราหัก ณ ที่จ่ายกรณีผู้รับเป็นบุคคลธรรมดา

ยื่นด้วยแบบ ภ.ง.ด.3 (แบบยื่นภาษีที่หักจากบุคคลธรรมดา) ภายในวันที่ 7 ของเดือนถัดไป

| ประเภทเงินได้ | อัตราหัก |

|---|---|

| เงินเดือน ค่าจ้าง | คำนวณตามอัตราก้าวหน้า (0-35%) |

| ค่าจ้างทำของ ค่าบริการ | 3% |

| ค่าเช่าทรัพย์สิน (มีการส่งมอบการครอบครอง) | 5% |

| ค่าตอบแทนวิชาชีพอิสระ (กฎหมาย บัญชี วิศวกรรม) | 3% |

| ค่าโฆษณา | 2% |

| ค่าขนส่ง | 1% |

| รางวัลจากการประกวด แข่งขัน ชิงโชค | 5% |

| ค่านายหน้า ค่าลิขสิทธิ์ | 3% |

(ข้อมูลจากคู่มือการหักภาษี ณ ที่จ่าย กรมสรรพากร)

อัตราหัก ณ ที่จ่ายกรณีผู้รับเป็นนิติบุคคล

ยื่นด้วยแบบ ภ.ง.ด.53 (แบบยื่นภาษีที่หักจากนิติบุคคล) ภายในวันที่ 7 ของเดือนถัดไป

| ประเภทเงินได้ | อัตราหัก |

|---|---|

| ค่าจ้างทำของ ค่าบริการ | 3% |

| ค่าเช่าทรัพย์สิน | 5% |

| ค่าโฆษณา | 2% |

| ค่าขนส่ง | 1% |

| ดอกเบี้ยเงินฝาก ตั๋วเงิน หุ้นกู้ | 1% |

| ค่านายหน้า ค่าลิขสิทธิ์ | 3% |

| เงินปันผล ส่วนแบ่งกำไร | 10% |

| ค่าเบี้ยประกันวินาศภัย | 1% |

หักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์ หักเมื่อไร

อัตรา 3% เป็นอัตราที่พบบ่อยที่สุดในทางปฏิบัติ ใช้กับค่าจ้างทำของ ค่าบริการ ค่านายหน้า และค่าลิขสิทธิ์ ตัวอย่างเช่น จ้างบริษัทออกแบบเว็บไซต์ จ้างฟรีแลนซ์ถ่ายรูปสินค้า จ้างสำนักงานบัญชี ล้วนหัก 3% ค่าอินเทอร์เน็ตและค่าโทรศัพท์ก็ต้องหัก 3% เช่นกัน

ข้อควรระวัง: ค่าเช่าสถานที่จัดงานสัมมนาหรืออีเวนต์ที่ไม่มีการส่งมอบการครอบครอง (ไม่ได้ถือกุญแจ) ถือเป็นค่าบริการ หัก 3% ไม่ใช่ค่าเช่า 5%

เมื่อรู้อัตราหัก ณ ที่จ่ายแล้ว ขั้นตอนต่อไปคือการคำนวณภาษีที่ต้องหัก ซึ่งมี 3 แบบ ได้แก่ แบบปกติ (หักจากผู้รับ) แบบออกให้ครั้งเดียว และแบบออกให้ตลอดไป อ่านวิธีคำนวณพร้อมตัวอย่างตัวเลขได้ที่ วิธีคำนวณภาษีหัก ณ ที่จ่าย 3 แบบ พร้อมตัวอย่าง

แบบ ภ.ง.ด.1, ภ.ง.ด.3 และ ภ.ง.ด.53 ต่างกันอย่างไร

แบบภาษีที่ใช้ยื่นหัก ณ ที่จ่ายมี 3 แบบ แยกตามประเภทเงินได้และสถานะผู้รับเงิน ทุกแบบต้องยื่นภายในวันที่ 7 ของเดือนถัดไป ยื่นออนไลน์ผ่าน e-Filing ขยายถึงวันที่ 15 ถ้าเดือนไหนไม่มีการหักก็ไม่ต้องยื่น

ภ.ง.ด.1 สำหรับเงินเดือน

แบบ ภ.ง.ด.1 (แบบยื่นภาษีหัก ณ ที่จ่ายพนักงาน) ใช้เมื่อกิจการจ่ายเงินเดือนหรือค่าจ้างให้พนักงานประจำ

วิธีคำนวณ: นำเงินได้ทั้งปีของพนักงาน หักค่าใช้จ่ายและค่าลดหย่อน แล้วคำนวณภาษีตามอัตราก้าวหน้า (0-35%) จากนั้นหารด้วย 12 เดือน ได้เป็นภาษีที่ต้องหักทุกเดือน

ถ้าเงินได้สุทธิของพนักงานไม่เกิน 150,000 บาทต่อปี ได้รับยกเว้นภาษี ไม่ต้องหัก ณ ที่จ่าย

ภ.ง.ด.3 สำหรับจ่ายบุคคลธรรมดา

แบบ ภ.ง.ด.3 (แบบยื่นภาษีที่หักจากบุคคลธรรมดา เช่น จ้างฟรีแลนซ์ จ่ายค่าเช่า) ใช้เมื่อจ่ายค่าจ้าง ค่าบริการ หรือค่าเช่าให้บุคคลธรรมดา ยกเว้นเงินเดือนที่ใช้ ภ.ง.ด.1

ภ.ง.ด.53 สำหรับจ่ายนิติบุคคล

แบบ ภ.ง.ด.53 (แบบยื่นภาษีที่หักจากบริษัท) ใช้เมื่อจ่ายค่าจ้าง ค่าบริการ ค่าเช่า หรือค่าใช้จ่ายอื่นให้นิติบุคคล

| แบบภาษี | ผู้รับเงิน | ตัวอย่าง | กำหนดยื่น |

|---|---|---|---|

| ภ.ง.ด.1 | พนักงานประจำ | เงินเดือน ค่าจ้างรายเดือน | วันที่ 7 เดือนถัดไป |

| ภ.ง.ด.3 | บุคคลธรรมดา (ไม่ใช่พนักงาน) | จ้างฟรีแลนซ์ จ่ายค่าเช่าบุคคล | วันที่ 7 เดือนถัดไป |

| ภ.ง.ด.53 | นิติบุคคล | จ่ายค่าบริการ ค่าเช่าบริษัท | วันที่ 7 เดือนถัดไป |

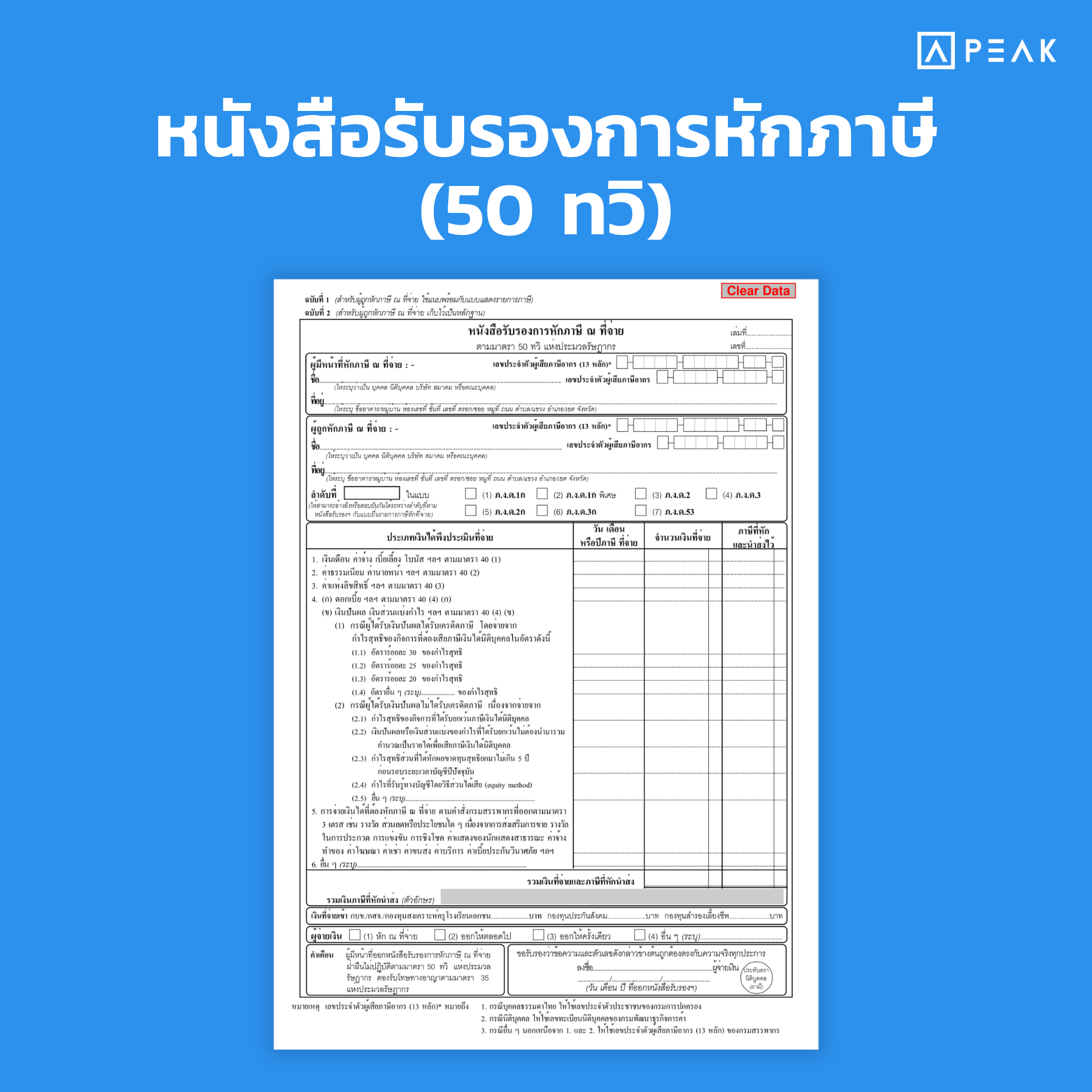

หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ออกอย่างไร

หนังสือรับรองการหักภาษี ณ ที่จ่าย หรือ “ใบ 50 ทวิ” คือเอกสารที่ผู้จ่ายเงินต้องออกให้ผู้ถูกหักภาษีทุกครั้งที่หัก เอกสารนี้เป็นหลักฐานยืนยันว่าถูกหักภาษีไว้เท่าไร ผู้ถูกหักใช้ประกอบการยื่นภาษีประจำปีและขอคืนภาษีส่วนที่หักเกินได้

ช่อง “ภาษีที่หักและนำส่งไว้” ในเอกสาร 50 ทวิ คือจำนวนภาษีหัก ณ ที่จ่ายที่ผู้จ่ายหักไว้และนำส่งกรมสรรพากรแทนผู้รับเงิน

ข้อมูลสำคัญที่ต้องระบุในเอกสาร 50 ทวิ ได้แก่ ชื่อและเลขประจำตัวผู้เสียภาษีของทั้งผู้จ่ายและผู้รับ ประเภทเงินได้ จำนวนเงินที่จ่าย จำนวนภาษีที่หัก และวันเดือนปีที่จ่าย

e-Withholding Tax ระบบหัก ณ ที่จ่ายอิเล็กทรอนิกส์

e-Withholding Tax (e-WHT) คือระบบที่ธนาคารหักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากรให้อัตโนมัติ กิจการไม่ต้องยื่นแบบเอง ไม่ต้องออกหนังสือรับรอง 50 ทวิ เอง ช่วยลดขั้นตอนเอกสารได้มาก

อัปเดตสำคัญปี 2569: มาตรการลดอัตราภาษีเหลือ 1% สำหรับการจ่ายผ่านระบบ e-WHT สิ้นสุดเมื่อวันที่ 31 ธันวาคม 2568 ตั้งแต่ 1 มกราคม 2569 เป็นต้นไป อัตราภาษีกลับมาเป็น 3% ตามปกติ (ข้อมูลจากกรมสรรพากร)

หักภาษี ณ ที่จ่ายไม่ถูก มีบทลงโทษอะไรบ้าง

ถ้าผู้จ่ายเงินไม่หักภาษี ณ ที่จ่าย หรือหักแล้วไม่นำส่ง จะมีบทลงโทษตามกฎหมาย ดังนี้

- ไม่หักภาษี: ผู้จ่ายต้องรับผิดชอบจ่ายภาษีที่ต้องหักเอง โดยไม่สามารถไปเรียกเก็บจากผู้รับเงินย้อนหลังได้

- หักแล้วไม่นำส่ง หรือนำส่งไม่ครบ: ต้องจ่ายเงินเพิ่มอีก 1.5% ต่อเดือนของจำนวนภาษีที่ไม่ได้นำส่ง นับตั้งแต่วันที่ครบกำหนดยื่น

- ยื่นแบบล่าช้า: ถ้ายื่นหลังกำหนด ต้องจ่ายค่าปรับไม่เกิน 2,000 บาท

สรุปภาษีหัก ณ ที่จ่าย สิ่งที่เจ้าของกิจการต้องจำ

- ภาษีหัก ณ ที่จ่ายคือระบบเก็บภาษีล่วงหน้า ผู้จ่ายเงินหักภาษีไว้แล้วนำส่งสรรพากรแทนผู้รับ

- หักเมื่อยอดจ่ายรวมตั้งแต่ 1,000 บาทขึ้นไป อัตราที่พบบ่อยคือ 3% สำหรับค่าบริการ

- ยื่นแบบ ภ.ง.ด.1 (เงินเดือน), ภ.ง.ด.3 (จ่ายบุคคลธรรมดา), ภ.ง.ด.53 (จ่ายนิติบุคคล) ภายในวันที่ 7 ของเดือนถัดไป

- ออกหนังสือรับรอง 50 ทวิ ให้ผู้ถูกหักทุกครั้ง

จัดการหัก ณ ที่จ่ายให้เป็นระบบด้วย PEAK

PEAK โปรแกรมบัญชีออนไลน์ช่วยให้กิจการออกหนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) ได้ทันทีเมื่อบันทึกรายจ่าย ระบบคำนวณภาษีให้อัตโนมัติ แยกรายงาน ภ.ง.ด.1, ภ.ง.ด.3 และ ภ.ง.ด.53 ให้พร้อม ช่วยลดความผิดพลาดและประหยัดเวลาจัดเตรียมเอกสารภาษี ทดลองใช้ PEAK ฟรี 30 วัน

คำถามที่พบบ่อย เกี่ยวกับภาษีหัก ณ ที่จ่าย

ถูกหักภาษี ณ ที่จ่ายแล้ว ต้องยื่นภาษีอีกไหม

ต้องยื่นภาษีเงินได้ประจำปีตามปกติ เพราะภาษีหัก ณ ที่จ่ายเป็นเพียงการจ่ายภาษีล่วงหน้าบางส่วน ยังไม่ถือเป็น “ภาษีสุดท้าย” (ยกเว้นบางกรณี เช่น ดอกเบี้ยเงินฝากที่ถูกหัก 15% ถ้าเลือกไม่ยื่นรวม) ถ้าถูกหักไว้เกินกว่าภาษีที่ต้องจ่ายจริง สามารถขอคืนได้

WHT amount ในใบกำกับภาษีหมายถึงอะไร

WHT amount คือจำนวนเงินภาษีหัก ณ ที่จ่ายที่ผู้จ่ายหักไว้ เช่น จ่ายค่าบริการ 10,000 บาท หัก 3% จะมี WHT amount = 300 บาท ในภาษาอังกฤษ ภาษีหัก ณ ที่จ่าย เรียกว่า Withholding Tax ย่อเป็น WHT หรือ W/H Tax

จ่ายไม่ถึง 1,000 บาท ต้องหักภาษี ณ ที่จ่ายไหม

ถ้ายอดเงินตามสัญญาทั้งหมดไม่ถึง 1,000 บาท ไม่ต้องหัก แต่ถ้ายอดรวมตั้งแต่ 1,000 บาทขึ้นไป แม้แบ่งจ่ายหลายครั้ง ครั้งละไม่ถึง 1,000 ก็ต้องหักทุกครั้งที่จ่าย

ภาษีหัก ณ ที่จ่าย ภาษาอังกฤษ เรียกว่าอะไร

ภาษีหัก ณ ที่จ่าย ภาษาอังกฤษเรียกว่า Withholding Tax ย่อเป็น WHT บางครั้งเขียนว่า W/H Tax ในเอกสารบัญชีอาจเจอคำว่า WHT amount ซึ่งหมายถึงจำนวนเงินภาษีที่หักไว้

บริษัทลืมหักภาษี ณ ที่จ่าย ต้องทำอย่างไร

ถ้าจ่ายเงินไปแล้วแต่ลืมหัก ผู้จ่ายต้องรับภาระภาษีเอง ไม่สามารถเรียกเก็บจากผู้รับย้อนหลังได้ ควรนำส่งภาษีให้สรรพากรทันทีพร้อมเงินเพิ่ม 1.5% ต่อเดือน อ่านรายละเอียดเพิ่มเติมได้ที่ลืมหักภาษี ณ ที่จ่าย ต้องทำอย่างไร

สิทธิพิเศษสำหรับลูกค้า OFM!

สำหรับลูกค้า OfficeMate (OFM) ที่ต้องการจัดการเอกสารและบัญชีอย่างมืออาชีพ เรามีตัวช่วย!

PEAK คือ โปรแกรมบัญชีออนไลน์ ที่ทำให้การทำบัญชี การเงิน และภาษีเป็นเรื่องง่ายและ อัตโนมัติ ช่วยลดงานเอกสารและประหยัดเวลาด้วยเทคโนโลยีอัจฉริยะ (AI, API) แถมยังได้ข้อมูลธุรกิจแบบ Real-Time

พิเศษ: ลูกค้า OFM ทดลองใช้ฟรี 30 วัน พร้อม ส่วนลดพิเศษ เมื่อสมัครแพ็กเกจรายปี!

ให้ PEAK เป็นหลังบ้านดิจิทัลที่ช่วยให้ธุรกิจของคุณ จัดการได้อย่างมืออาชีพ!

ลงทะเบียนรับสิทธิ์: https://bit.ly/46bdf9B

ติดตาม OfficeMate ได้ที่ช่องทาง

- Facebook : https://www.facebook.com/officemate.co.th

- Line :https://page.line.me/tte5109d

- Instagram : https://www.instagram.com/officemate_thailand

- Linkedin : https://www.linkedin.com/company/officemate

- Tiktok: https://www.tiktok.com/@officemate_thailand?lang=en

- Website : https://www.ofm.co.th

About Author