กิจการที่มีรอบบัญชี สิ้นสุด 31 ธันวาคมมีกำหนดต้องยื่นแบบภ.ง.ด.51 ภายใน 31 สิงหาคมของทุกปี เพื่อเป็นการทบทวนเรื่องของภาษีนิติบุคคลครึ่งปีก่อนถึงกำหนดการยื่นภาษี ผู้ประกอบการต้องเตรียมการอย่างไรบ้าง มาติดตามเรื่องที่ผู้ประกอบการต้องรู้กันในบทความนี้

ภ.ง.ด.51 คืออะไร

ภ.ง.ด.51 เป็นแบบแสดงรายการภาษีเงินได้นิติบุคคลสำหรับครึ่งรอบระยะเวลาบัญชีหรือรอบ 6 เดือน โดยกรมสรรพากรกำหนดให้ผู้ประกอบการยื่นแบบแสดงรายการภายในระยะเวลา 2 เดือน นับแต่วันสุดท้ายของครึ่งรอบระยะเวลาบัญชี

ยกตัวอย่างเช่น ถ้ากิจการมีรอบระยะเวลาบัญชี 12 เดือน โดยเริ่มตั้งแต่ 1 มกราคม และสิ้นสุดวันที่ 31 ธันวาคม ของทุกปี

กรณียื่นแบบกระดาษ

กิจการมีหน้าที่ต้องยื่นแบบภายใน 31 สิงหาคม ของทุกปี

กรณียื่นแบบทางอินเทอร์เน็ต กิจการได้รับสิทธิพิเศษให้ขยายเวลายื่นแบบแสดงรายการและชำระภาษีออกไปอีก 8 วัน นับแต่วันสุดท้ายของกำหนดเวลาการยื่นแบบ ถ้าวันสุดท้ายของการยื่นแบบตรงกับวันหยุดราชการ จะได้รับการขยายเวลายื่นแบบและชำระภาษีออกไปอีก 1 วัน

ผู้มีหน้าที่ยื่นแบบภ.ง.ด.51

ผู้ที่มีหน้าที่ยื่นแบบภ.ง.ด.51 ได้แก่

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิ ไม่ว่าจะมีทุนจดทะเบียน หรือยอดขายจำนวนเท่าใดก็ตาม ผู้มีหน้าที่ยื่นแบบภ.ง.ด. 51 แยกตามประเภทของวิธีคำนวณเพื่อเสียภาษีเงินได้แบ่งออกได้เป็น 2 ประเภท ดังนี้

1. กรณีเสียภาษีจากกึ่งหนึ่งของประมาณการกำไรสุทธิทั้งปี ประกอบด้วย

บริษัทหรือห้างหุ้นส่วนนิติบุคคล ได้แก่

1.1 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ไม่ว่าจะประกอบกิจการประเภท

ใดหรืออยู่ ณ ที่ใด ได้แก่ กิจการซื้อมาขายไป กิจการผลิต กิจการบริการ กิจการ SMEs

กิจการ Start-up ที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์

1.2 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ และเข้ามาประกอบกิจการในไทยในกิจการที่ไม่ใช่การขนส่งระหว่างประเทศ

1.3 กิจการที่เป็นทางค้าหรือหากำไรโดยรัฐบาลต่างประเทศ องค์การของรัฐบาลต่างประเทศ หรือนิติบุคคลอื่นที่ตั้งขึ้นตามกฎหมายของต่างประเทศและเข้ามาประกอบกิจการในไทย ในกิจการอื่นใดที่มิใช่การขนส่งระหว่างประเทศ

1.4 กิจการร่วมค้า (Joint Venture)

2. กรณีเสียภาษีจากกำไรสุทธิจริงของรอบระยะเวลาบัญชี 6 เดือนแรกได้แก่

2.1 บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

2.2 ธนาคารพาณิชย์

2.3 บริษัทเงินทุน บริษัทหลักทรัพย์ บริษัทเครดิตฟองซิเอร์

2.4 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับความเห็นชอบจากอธิบดีตามหลักเกณฑ์

บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย, ธนาคารพาณิชย์, บริษัทเงินทุน, บริษัทหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ ไม่ต้องแนบงบแสดงสถานะทางการเงิน และหนังสือรับรองการหักภาษี ณ ที่จ่าย

บริษัทหรือห้างหุ้นส่วนนิติบุคคลตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ตามมาตรา 67ทวิ (แห่งประมวลรัษฎากร ต้องแนบงบแสดงสถานะทางการเงินและหนังสือของผู้สอบทานงบแสดงสถานะทางการเงิน

การคำนวณประมาณการกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชี (ภ.ง.ด.51)

เป็นการประมาณการผลประกอบการในรอบระยะเวลาบัญชีนั้นๆ สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล

สาเหตุที่ต้องมีการประมาณการกำไรสุทธิ

1. เพื่อเป็นการบรรเทาภาระภาษีเงินได้นิติบุคคลที่ต้องจ่ายปีละครั้งลงเหลือกึ่งหนึ่ง

2. เพื่อเป็นการส่งเสริมให้เกิดความสมัครใจในการเสียภาษีของผู้ประกอบการ

3. เพื่อให้รัฐจัดเก็บภาษีเงินได้นิติบุคคลได้รวดเร็วขึ้น

4. เพื่อให้เกิดความเป็นธรรมในการจัดเก็บภาษีเงินได้นิติบุคคลกับภาษีเงินได้บุคคลธรรมดา

วิธีประมาณการกำไรสุทธิ

ขั้นตอนที่1 กิจการจัดทำประมาณการกำไรสุทธิของรอบระยะเวลาบัญชี 12 เดือนปีปัจจุบัน โดยนำตัวเลขผลประกอบการที่เกิดจริงในช่วง 6 เดือนแรกของรอบระยะเวลาบัญชี บวกกับประมาณการผลประกอบการในช่วง 6 เดือนหลัง ซึ่งพิจารณาจากข้อเท็จจริงและแนวโน้มของปีปัจจุบันที่คาดว่าจะเกิดขึ้น โดยกิจการควรเก็บข้อมูลตัวเลขดังต่อไปนี้

1. ข้อมูลรายได้

ประกอบด้วย รายได้หลักของกิจการ และรายได้อื่น ได้แก่ กำไรจากการจำหน่ายทรัพย์สิน, กำไรจากอัตราแลกเปลี่ยน เป็นต้น

2. ข้อมูลรายจ่าย

ประกอบด้วย ต้นทุนขาย ค่าใช้จ่ายในการขายและบริหาร ค่าใช้จ่ายอื่น ได้แก่ ขาดทุนจากการจำหน่ายทรัพย์สิน, ขาดทุนจากอัตราแลกเปลี่ยน เป็นต้น รวมทั้งควรพิจารณารายการรายจ่ายต้องห้าม ซึ่งไม่สามารถนำมารวมคำนวณเป็นรายจ่ายทางภาษีในการคำนวณประมาณการกำไรสุทธิได้ เช่นเดียวกับการคำนวณกำไรสุทธิในการยื่นแบบภ.ง.ด.50

โดยกรมสรรพากรได้จัดทำตารางการจัดทำประมาณการกำไรสุทธิที่เหมาะสมซึ่งกิจการสามารถดาวน์โหลดได้จากลิงก์ดังต่อไปนี้ https://www.rd.go.th/fileadmin/user_upload/spreadsheet/pnd51_cal.xls

ขั้นตอนที่2 เมื่อได้ตัวเลขประมาณการกำไรสุทธิที่ต้องคำนวณภาษีแล้ว จึงนำมาคำนวณภาษีเพื่อยื่นแบบ ภ.ง.ด.51 ซึ่งกิจการอาจใช้เกณฑ์การพิจารณาภาษีที่คำนวณได้ให้มีจำนวนไม่น้อยกว่ากึ่งหนึ่งของภาษีที่คำนวณได้ตามแบบ ภ.ง.ด.50 ของรอบระยะเวลาบัญชีล่าสุดที่ผ่านมา

กรณีประมาณการกำไรสุทธิคลาดเคลื่อน มีความผิดหรือไม่

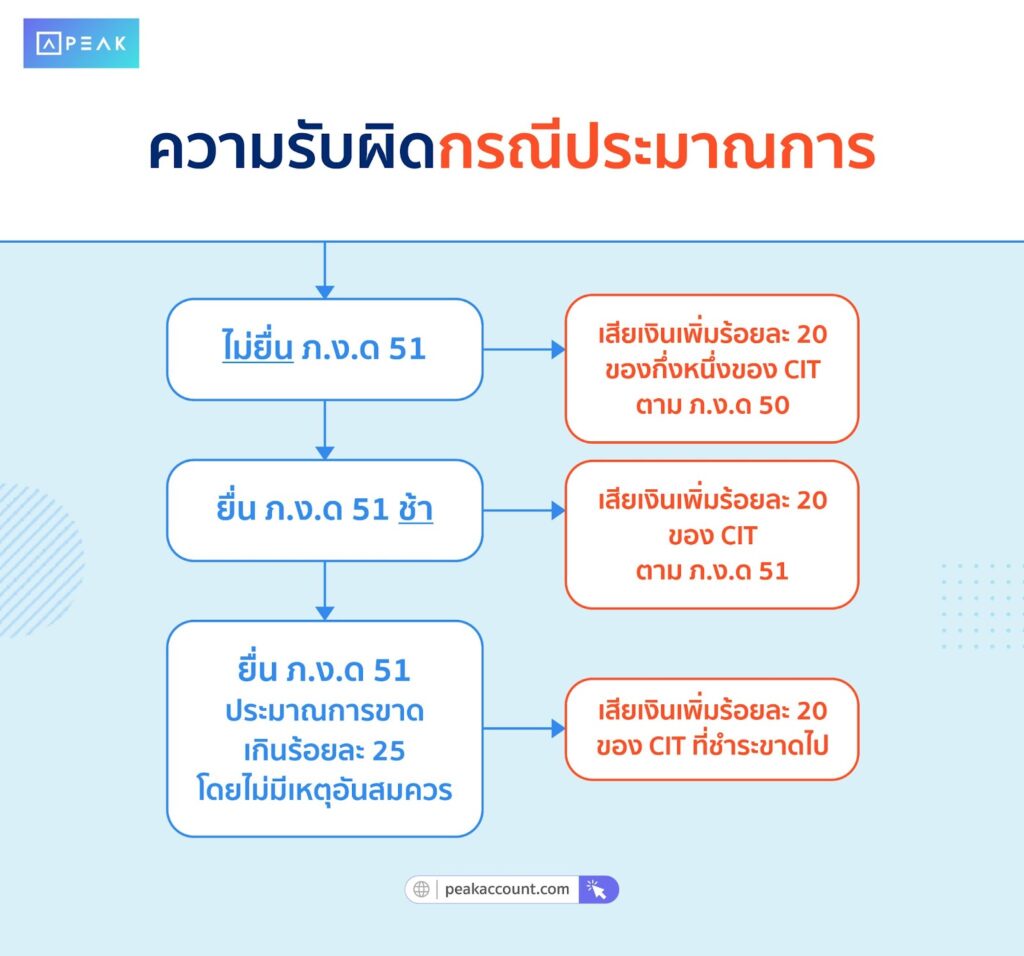

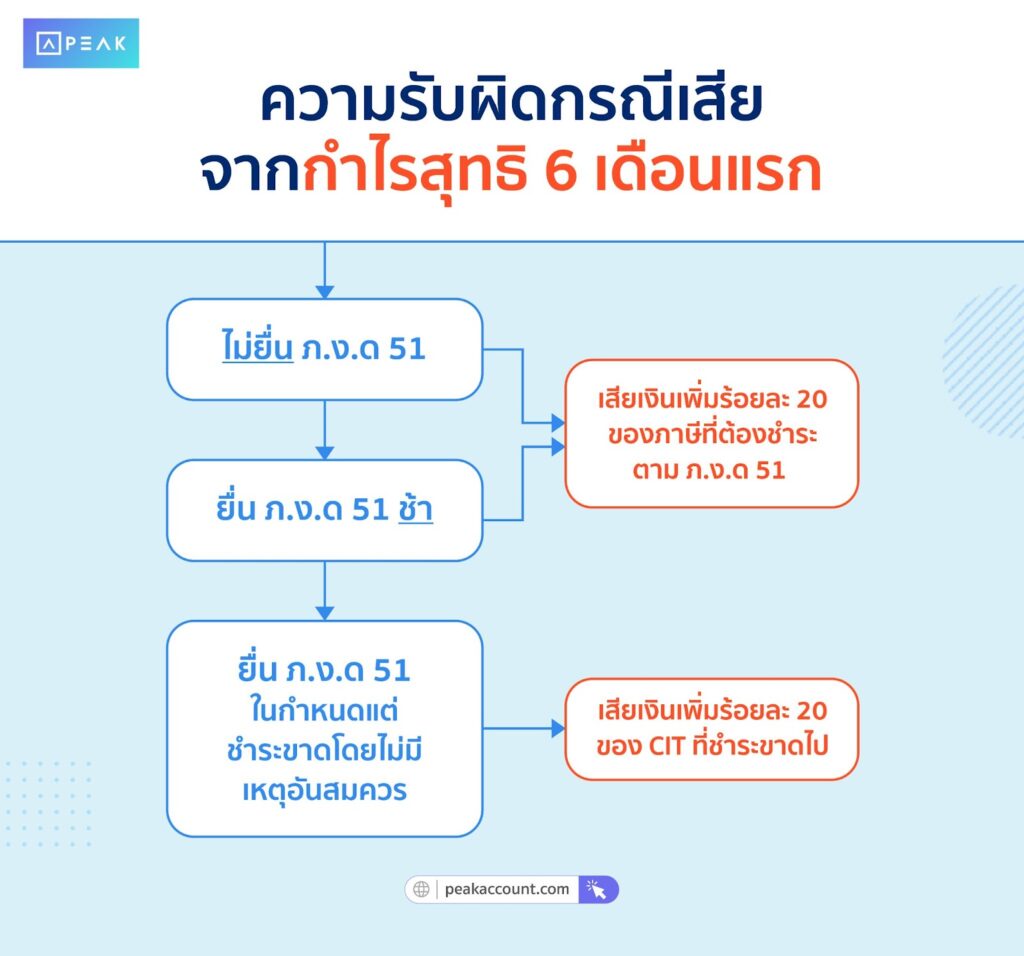

ตามมาตรา 67 ตรีแห่งประมวลรัษฏากร ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ยื่นรายการและชําระภาษีตามมาตรา 67ทวิ (1) หรือยื่น รายการและชําระภาษีตามม.67 ทวิ (1) โดยแสดงประมาณการกําไรสุทธิขาดไปเกินร้อยละ 25 ของกําไรสุทธิซึ่งได้จากกิจการ หรือเนื่องจากกิจการที่กระทําในรอบระยะเวลาบัญชีนั้น โดยไม่มีเหตุอันสมควร บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องเสีย เงินเพิ่มอีก 20% ของจํานวนเงินภาษีที่ต้องชําระตามม.67ทวิ (1) หรือของกึ่งหนึ่งของจํานวนเงินภาษีที่ต้องเสียในรอบระยะเวลาบัญชีนั้น หรือของภาษีที่ชําระขาด แล้วแต่กรณี

ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ยื่นรายการและชําระภาษีตามมาตรา 67 ทวิ (2) หรือยื่นรายการและชําระ ภาษีตามมาตรา 67 ทวิ (2) ไว้ไม่ถูกต้อง โดยไม่มีเหตุอันสมควร ทําให้จํานวนภาษีที่ต้องชําระขาดไป บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องเสียเงินเพิ่มอีก 20% ของจํานวนเงินภาษีที่ต้องชําระตามมาตรา 67 ทวิ (2) หรือของภาษีที่ชําระขาด แล้วแต่กรณี

***เงินเพิ่มดังกล่าวให้ถือเป็นค่าภาษีและอาจลดลงได้ตามคําสั่งกรมสรรพากรที่ ท.ป.8/2542

ข้อผ่อนปรนกรณีการประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ

ในการพิจารณาการประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิซึ่งได้จากการประกอบกิจการ กรมสรรพากรมีข้อผ่อนปรนสำหรับกิจการดังนี้

1. คําสั่งกรมสรรพากร ที่ ป.50/2537 เรื่อง แนวทางการพิจารณา “เหตุอันสมควร” กรณีแสดงประมาณการกําไรสุทธิขาดไป ตาม มาตรา 67 ตรี แห่งประมวลรัษฎากร ลว. 31 ส.ค.2537 ซึ่งแก้ไขเพิ่มเติม โดยคําสั่งกรมสรรพากร ที่ ป.152/2558

“ข้อ ๑ กรณีดังต่อไปนี้ ให้ถือว่าเป็นกรณีมีเหตุอันสมควร”

(๑) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จัดทําประมาณการกําไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว

(๒) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคล ได้จัดทําประมาณการกําไรสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการที่ได้กระทําหรือจะได้กระทําในรอบระยะเวลาบัญชีนั้นไม่น้อยกว่ากําไรสุทธิที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว แต่ได้ยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้วเนื่องจากได้รับยกเว้นหรือลดอัตราภาษี”

(แก้ไขเพิ่มเติมโดยคําสั่งกรมสรรพากรที่ ป. 152/2558 ใช้บังคับในการคํานวณภาษีเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งมีรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2555 เป็นต้นไป)

2. เหตุอันสมควรอื่นตามที่กรมสรรพากรกําหนด (ผู้เสียภาษีอากรทําหนังสือชี้แจงข้อเท็จจริงที่ทําให้ประมาณการกําไรสุทธิขาดไปเกินร้อยละ 25 ของกําไรสุทธิซึ่งได้จากการประกอบกิจการ)

3. คําสั่งกรมสรรพากรที่ ท.ป.81/2542ฯ กรณีลดเงินเพิ่ม (ผู้เสียภาษีอากรต้องทําคําร้องยื่นต่อกรมสรรพากร)

การยื่นแบบภ.ง.ด.51

นอกจากการยื่นแบบด้วยกระดาษ ปัจจุบันกรมสรรพากรอำนวยความสะดวกให้แก่ผู้ประกอบการในการยื่นแบบภ.ง.ด.51 ได้ทางอินเทอร์เน็ตซึ่งมีข้อดีหลายประการดังต่อไปนี้

1. ช่วยประหยัดเวลาและค่าใช้จ่ายของผู้ประกอบการ

ในการยื่นแบบผ่านทางอินเทอร์เน็ต ช่วยประหยัดเวลาและค่าใช้จ่ายของผู้ประกอบการในการจัดเตรียมเอกสารและการเดินทางไปยื่นแบบและชำระภาษีที่สำนักงานสรรพากรพื้นที่สาขา

2. โปรแกรมการยื่นแบบภ.ง.ด.51 ช่วยผู้ประกอบการตรวจสอบข้อมูลขั้นต้น

ในการกรอกแบบแสดงรายการภ.ง.ด.51 ในโปรแกรมการยื่นแบบ หากโปรแกรมพบข้อมูลผิดพลาด ในบางกรณีระบบจะแจ้งรายการเตือนให้ทราบทันที

3. การได้รับสิทธิพิเศษให้ขยายเวลาในการยื่นแบบแสดงรายการ

ในการยื่นแบบผ่านทางอินเทอร์เน็ต จะได้รับสิทธิให้ยื่นแบบแสดงรายการและชำระภาษีออกไปอีก 8 วัน

การยื่นแบบภ.ง.ด.51 ทางออนไลน์ ปัจจุบันมีความสะดวกรวดเร็วและง่ายสำหรับผู้ประกอบการ เพียงไม่กี่คลิกก็สามารถยื่นแบบได้อย่างรวดเร็ว ถูกต้องและทันเวลา โดยกิจการสามารถศึกษาวิธีการยื่นแบบภ.ง.ด.51 ได้จากลิงก์นี้

CMS-Manual-51-V4.pdf (rd.go.th)

ข้อดีของการยื่นแบบภาษีตรงเวลา

1. กิจการไม่เสี่ยงต่อการเสียค่าปรับ ได้แก่ ค่าปรับทางอาญาและเงินเพิ่ม

ถ้ากิจการยื่นแบบภ.ง.ด. 51 เมื่อพ้นกำหนดระยะเวลาแล้ว กิจการจะต้องชำระค่าปรับดังนี้

1.1 ค่าปรับอาญา ตามมาตรา 35 แห่งประมวลรัษฎากร

กรณียื่นแบบล่าช้าไม่เกิน 7 วัน นับแต่วันพ้นกำหนดเวลายื่นรายการ ค่าปรับอาญา 1,000 บาท

กรณียื่นแบบภายหลัง 7 วันนับแต่วันพ้นกำหนดการยื่นรายการไปแล้ว ค่าปรับอาญา 2,000 บาท

1.2 . เงินเพิ่ม ตามมาตรา 65

กรณีกิจการมีภาษีที่ต้องชำระ กิจการจะต้องเสียเงินเพิ่มตามรายละเอียดดังต่อไปนี้

(1) กรณีกิจการยื่นแบบแสดงรายการล่าช้าไม่เกิน 2 วัน เสียเงินเพิ่มในอัตรา 0.1% ต่อเดือนของเงินภาษีที่ต้องชำระ

(2) กรณีกิจการยื่นแบบแสดงรายการล่าช้า เกิน 2 วันแต่ไม่เกิน 7 วัน เสียเงินเพิ่มในอัตรา 0.5% ต่อเดือนของเงินภาษีที่ต้องชำระ

(3) กรณีกิจการยื่นแบบแสดงรายการเกิน 7 วัน เสียเงินเพิ่มในอัตรา 1.5% ของเงินภาษีที่ต้องชำระ (เศษของเดือนคิดเป็น 1 เดือน) จนกว่าจะชำระครบ 20%ของเงินภาษีที่ค้างไว้ทั้งหมด

2. กิจการยื่นแบบภ.ง.ด.51 ภายในกำหนดเวลาแต่ข้อมูลไม่ครบถ้วนถูกต้อง

ถ้ากิจการยื่นแบบเพิ่มเติม ในช่วงที่ยังไม่พ้นกำหนดการยื่นแบบดังกล่าว กิจการก็ไม่ต้องเสียค่าปรับทางอาญาและเงินเพิ่ม แต่ถ้ากิจการยื่นแบบเพิ่มเติม หลังจากพ้นกำหนดการยื่นแบบดังกล่าวแล้ว กิจการก็ต้องเสียค่าปรับทางอาญาและเงินเพิ่มในกรณีมีภาษีที่ต้องชำระเพิ่มเติม

ความรับผิดในการเสียภาษี

ความรับผิดในการเสียภาษี สำหรับผู้เสียภาษีแยกตามวิธีการคำนวณเพื่อเสียภาษีเงินได้ ดังนี้

1. กรณีประมาณการกำไรสุทธิ

ความรับผิดในการเสียภาษีแสดงดังรูป

ที่มา: เอกสารสัมมนาเรื่อง ภ.ง.ด.51 พ.ศ.2562, กรมสรรพากร

2. กรณีเสียจากกำไรสุทธิ 6 เดือนแรก

ความรับผิดในการเสียภาษีแสดงดังรูป

ที่มา: เอกสารสัมมนาเรื่อง ภ.ง.ด.51 พ.ศ.2562, กรมสรรพากร

กิจการต้องไปยื่นแบบภ.ง.ด.51 ภายในระยะเวลาที่กฎหมายกำหนด และยื่นประมาณการกำไรสุทธิให้สอดคล้องกับข้อเท็จจริงของการประกอบกิจการ เพื่อจะได้ไม่ต้องเสี่ยงต่อความรับผิดทางภาษี

PEAK โปรแกรมบัญชีออนไลน์ ช่วยผู้ประกอบการจัดเตรียมข้อมูลเพื่อยื่นแบบภ.ง.ด.51ได้อย่างถูกต้อง ครบถ้วน ช่วยให้ผู้ประกอบการยื่นแบบได้ทันตามกำหนดเวลา ไม่เสี่ยงต่อการเสียค่าปรับทางภาษี

ติดตามความรู้ภาษีและบัญชีจากโปรแกรมบัญชี PEAK ได้ที่ peakaccount.com

หรือเข้าใช้งานโปรแกรม คลิก เข้าสู่ระบบ PEAK

อ้างอิง:

การประมาณการกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชี (ภ.ง.ด.51) ให้ถูกต้องและถูกใจกรมสรรพากร,กรมสรรพากร

เอกสารการสัมมนาภ.ง.ด.51 ปี2562, กรมสรรพากร

สรุป – แบบภาษีครึ่งปี (ภงด51) ปี 64 – ยื่นเมื่อใด? / คำนวณอย่างไร? (accountworks.co.th)

ถ้ายื่นภาษีไม่ทัน…จะเกิดอะไรขึ้น | Prosoft HCM

ภ.ง.ด. 51 คืออะไรและระยะเวลายื่นแบบเป็นอย่างไร | getInvoice

เตรียมพร้อมยื่น ภ.ง.ด.51 ประจำปีกันเถอะ (businessplus.co.th)