รายได้และค่าใช้จ่ายเป็นองค์ประกอบที่สำคัญของธุรกิจที่นักบัญชีต้องให้ความสำคัญ เพื่อนำไปสู่การคำนวณกำไรสุทธิที่ถูกต้อง ในการบันทึกรายได้ยังคงมีประเด็นปัญหาที่นักบัญชีต้องระวัง จะมีประเด็นอย่างไรนั้นมาติดตามกันในบทความนี้

รายได้คืออะไร

ในทางธุรกิจ รายได้ (Revenue) หมายถึง รายรับที่องค์กรธุรกิจได้มาจากการดำเนินกิจกรรมตามปกติ เป็นผลจากการสินค้าและบริการให้กับลูกค้า นอกจากนี้รายได้ยังหมายถึงจำนวนเงินที่ได้รับภายในช่วงระยะเวลาหนึ่งๆ เช่น บริษัท A มีรายได้ในปี 2564 10 ล้านบาท เป็นต้น ในทางบัญชีการจัดทำงบการเงิน รายได้จะถูกแสดงอยู่ในงบกำไรขาดทุนเป็นบรรทัดแรก

ตามมาตรฐานการบัญชี ฉบับที่ 18 รายได้ หมายถึง กระแสรับของประโยชน์เชิงเศรษฐกิจ (ก่อนหักค่าใช้จ่าย) ในรอบระยะเวลาบัญชีซึ่งเกิดขึ้นจากกิจกรรมตามปกติของกิจการ เมื่อกระแสรับนั้นส่งผลให้ส่วนของเจ้าของเพิ่มขึ้น ทั้งนี้ไม่รวมถึงเงินทุนที่ได้รับจากผู้มีส่วนร่วมในส่วนของเจ้าของ ดังนั้นจำนวนเงินที่กิจการเก็บแทนบุคคลที่สาม เช่น ภาษีมูลค่าเพิ่ม จึงไม่ถือเป็นประโยชน์เชิงเศรษฐกิจที่กิจการได้รับและไม่ทำให้ส่วนของเจ้าของเพิ่มขึ้น

ประเภทของรายได้

รายได้จากการประกอบธุรกิจ แบ่งออกเป็น 2 ประเภท

1. รายได้จากการดำเนินงาน (Operating Revenue)

เป็นรายได้ที่เกิดจากการขายสินค้าหรือให้บริการตามปกติของธุรกิจ เกิดจากการประกอบกิจการโดยตรงตามวัตถุประสงค์ในการดำเนินธุรกิจในการแสวงหากำไร เรียกว่ารายได้หลัก ได้แก่ รายได้จากการขายสินค้า รายได้จากการผลิตสินค้าและจำหน่าย รายได้จากการให้บริการ เป็นต้น

2. รายได้อื่น (Non Operating Revenue)

เป็นรายได้ที่ไม่ได้เกิดจากการดำเนินงานตามปกติของธุรกิจ แต่เป็นรายได้อันเนื่องมาจากการประกอบกิจการที่เป็นผลพวงมาจากการดำเนินงานในทางอ้อม เช่น กำไรจากการขายสินทรัพย์ รายได้ค่าเช่า ดอกเบี้ยเงินฝากธนาคาร กำไรอัตราแลกเปลี่ยนเงินตราต่างประเทศ เงินปันผลรับ เป็นต้น

ในการดำเนินธุรกิจโดยทั่วไป รายได้เกิดจากรายการดังต่อไปนี้

1. การขายสินค้า

สินค้า หมายถึง สินค้าที่กิจการผลิตหรือที่ซื้อมาเพื่อขายต่อ ได้แก่ สินค้าที่ซื้อมาโดยกิจการค้าปลีก ที่ดินที่กิจการถือครองไว้เพื่อขายต่อ เป็นต้น

2. การให้บริการ

สำหรับการให้บริการ มีผู้ให้คำนิยามของการบริการไว้ดังนี้

ไพรพนา (2544) การบริการ คือ กิจกรรมหรือกระบวนการในการดำเนินการอย่างใดอย่างหนึ่งของบุคคลหรือองค์กร เพื่อตอบสนองความต้องการของบุคคลอื่นให้ได้รับความสุขและความสะดวกสบาย หรือเกิดความพึงพอใจจากผลของการกระทำนั้น โดยมีลักษณะเฉพาะของตัวเอง ไม่สามารถจับต้องได้ ไม่สามารถครอบครองเป็นเจ้าของในรูปธรรม และไม่จำเป็นต้องรวมอยู่กับสินค้าหรือผลิตภัณฑ์อื่นๆ ทั้งยังเกิดจากความเอื้ออาทร มีน้ำใจ ไมตรี เปี่ยมด้วยความปรารถนาดี ช่วยเหลือเกื้อกูลให้ความสะดวกรวดเร็ว

Kotler (1997) ให้ความหมายของการบริการไว้ว่า การบริการ หมายถึง กิจกรรม หรือประโยชน์เชิงนามธรรมซึ่งฝ่ายหนึ่งได้เสนอเพื่อขายให้กับฝ่ายหนึ่ง โดยผู้รับบริการไม่ได้ครอบครองการบริการนั้นได้อย่างเป็นรูปธรรม กระบวนการให้การบริการอาจจะให้ควบคู่ไปกับการจำหน่ายผลิตภัณฑ์หรือไม่ก็ได้ การบริการจึงเปรียบเสมือนผลิตภัณฑ์ที่มีความเป็นนามธรรม ซึ่งไม่สามารถจับต้องได้เหมือนสินค้าทั่วๆ ไป ดังนั้นการบริการจะเกี่ยวข้องกับการเสนอขาย การปฏิบัติงาน หรือการกระทำใดๆ ให้กับอีกฝ่ายหนึ่งโดยที่ผู้บริโภคจะมิได้ครอบครองการบริการนั้นๆ เหมือนการครอบครองสินค้า

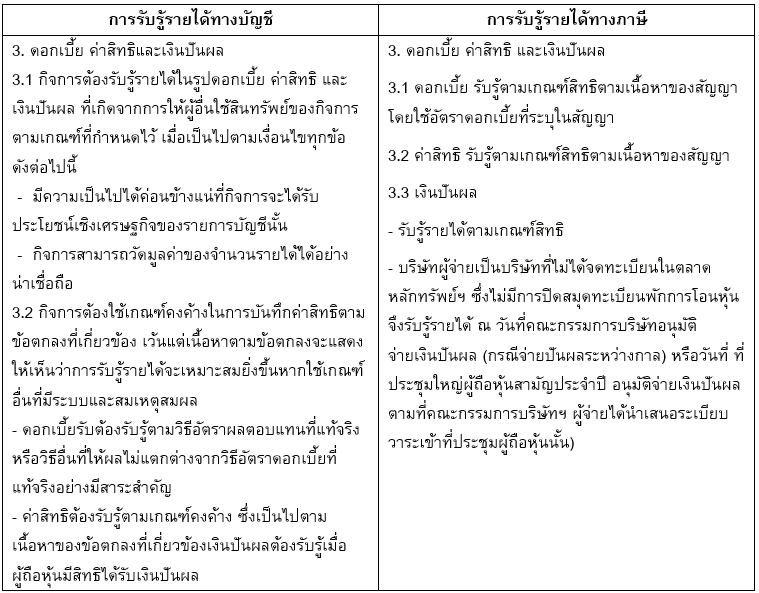

3. ดอกเบี้ย ค่าสิทธิ เงินปันผล

ดอกเบี้ย ค่าสิทธิ เงินปันผล เป็นรายได้ที่เกิดจากการให้ผู้อื่นใช้สินทรัพย์ของกิจการโดย

ดอกเบี้ย เป็นค่าตอบแทนที่เกิดจากการให้ผู้อื่นใช้เงินสด รายการเทียบเท่าเงินสด หรือจำนวนค้างรับของกิจการ

ค่าสิทธิ เป็นค่าตอบแทนจากการให้ผู้อื่นใช้สินทรัพย์ระยะยาวของกิจการ เช่น สิทธิบัตร เครื่องหมายการค้า ลิขสิทธิ์ และโปรแกรมคอมพิวเตอร์ เป็นต้น

เงินปันผล เป็นส่วนแบ่งกำไรที่ผู้ถือเงินลงทุนในตราสารทุนจะได้รับตามสัดส่วนของเงินลงทุนที่ถือ

ความหมายของรายได้ดังที่กล่าวมาข้างต้น เป็นรายได้ในทางบัญชี สำหรับรายได้ทางภาษีหรือ

รายได้ตามประมวลรัษฎากร หมายถึง เงินได้อันเข้าลักษณะพึงเสียภาษี รวมถึงทรัพย์สินหรือประโยชน์อย่างอื่นที่ได้รับ ซึ่งอาจคิดคำนวณได้เป็นเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่างๆ นอกจากนี้ประมวลรัษฎากรได้กำหนดคำว่า ขาย หมายถึงรวมถึง ขายฝาก และเปลี่ยน ให้ โอนกรรมสิทธิ์หรือสิทธิครอบครอบในอสังหาริมทรัพย์ไม่ว่าด้วยวิธีใดและไม่ว่าจะมีค่าตอบแทนหรือไม่ แต่ไม่รวมถึง

- ขาย แลกเปลี่ยน ให้ หรือโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ให้แก่ ส่วนราชการหรือรัฐวิสาหกิจที่มิใช่บริษัท หรือห้างหุ้นส่วนนิติบุคคลตามหลักเกณฑ์ เงื่อนไข และ ราคาหรือมูลค่าตามที่กำหนดโดยพระราชกฤษฎีกา

- การโอนโดยทางมรดกให้แก่ทายาทซึ่งกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์

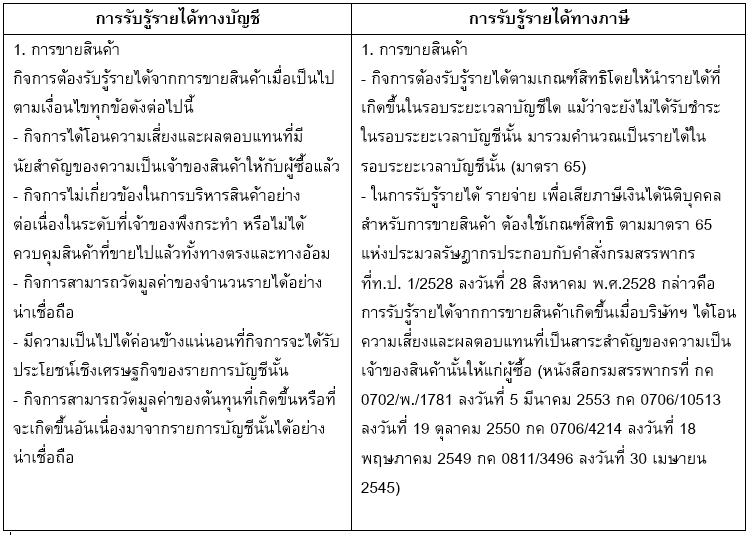

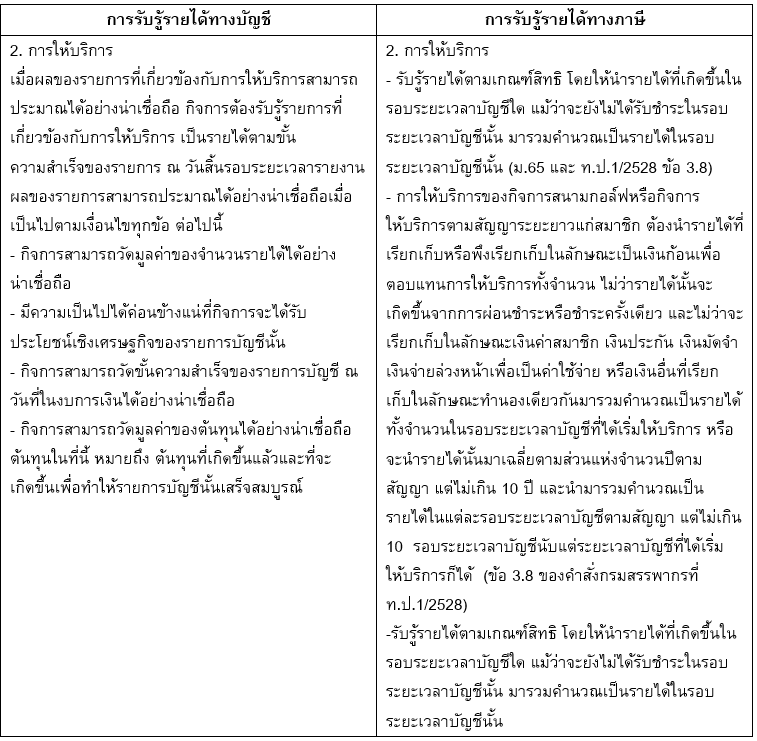

หลักเกณฑ์การรับรู้รายได้

การรับรู้รายได้ (Revenue Recognition) หมายถึง การรวบรวมรายการหรือเหตุการณ์ทางบัญชีเข้าเป็นส่วนหนึ่งของงบกำไรขาดทุน ดังนั้น เมื่อกิจการมีการรับรู้รายได้ สิ่งที่จะต้องปฏิบัติ คือ จะต้องนำรายการหรือเหตุการณ์ทางบัญชีนั้นไปบันทึกบัญชีเป็นรายได้ และนำรายได้ดังกล่าวไปคำนวณกำไรสุทธิในงบกำไรขาดทุน อย่างไรก็ตาม หลักเกณฑ์การรับรู้รายได้ทางบัญชีและภาษีอากรมีความแตกต่างกัน

สำหรับความแตกต่างของหลักเกณฑ์การรับรู้รายได้ทางบัญชีและภาษี ในที่นี้จะขอกล่าวถึงกรณีกิจการที่ไม่มีส่วนได้เสียสาธารณะ (NPAEs) ได้แก่ ธุรกิจ SMEs ซึ่งมีจำนวนเงินทุนน้อย และมีการดำเนินธุรกิจที่ไม่ซับซ้อน

ตารางที่1 ความแตกต่างของหลักเกณฑ์การรับรู้รายได้ทางบัญชีและการรับรู้รายได้ทางภาษี

ปัญหาในการบันทึกรายได้ที่นักบัญชีต้องระวัง

การบันทึกรายได้เป็นรายการที่นักบัญชีมีความคุ้นเคยกันอยู่แล้ว อย่างไรก็ตามมีประเด็นปัญหาในการบันทึกรายได้ที่นักบัญชีต้องระวัง ในที่นี้จะขอยกประเด็นปัญหาในการบันทึกรายได้บางประเด็นพร้อมทั้งแนวทางแก้ไข ดังต่อไปนี้

1. การบันทึกรายได้ไม่ตรงตามงวดเวลาที่เกิดรายการ

ปัญหา

กรณีที่กิจการส่งมอบสินค้าให้แก่ลูกค้าในงวดปัจจุบัน โดยตามหลักฐานใบส่งของระบุวันที่ส่งของและวันที่ลูกค้าลงลายมือชื่อรับสินค้าในงวดปัจจุบัน แต่การบันทึกบัญชีรายได้ บันทึกเป็นรายได้ของปีถัดไป มีผลทำให้รายได้ของปีปัจจุบันต่ำไปและรายได้ของปีถัดมาสูงไป

แนวทางแก้ไข

นักบัญชีควรตรวจสอบรายการส่งมอบสินค้าโดยเฉพาะในช่วงสิ้นปี จากวันที่ส่งของและวันที่ลูกค้าลงลายมือชื่อรับสินค้าในหลักฐานใบส่งของ เพื่อบันทึกรายได้ให้ตรงตามงวดเวลาและครบถ้วน

2. การบันทึกรับรู้รายได้ไม่สอดคล้องกับสภาพข้อเท็จจริง

ปัญหา

กรณีที่กิจการออกเอกสารใบส่งของ ใบแจ้งหนี้/ใบกำกับภาษีและบันทึกรายได้ แต่ยังไม่มีการส่งสินค้าหรือยังไม่มีการให้บริการเกิดขึ้น

แนวทางแก้ไข

นักบัญชีควรตรวจสอบหรือสอบยันกับหน่วยงานที่เกี่ยวข้อง ว่ามีรายการส่งสินค้าหรือให้บริการเกิดขึ้นหรือยัง มิใช่บันทึกรายการตามเอกสารที่ได้รับเท่านั้น

3. การบันทึกรายได้จากการขายสินค้าส่งออก

ปัญหา

กิจการมีรายการขายสินค้าส่งออก การรับรู้รายได้บันทึกตามวันที่เอกสารใบขนขาออก

แนวทางการแก้ไข

ตามปกติในการส่งออก กิจการจะว่าจ้างบริษัทเดินเรือเพื่อทำการส่งออกและเคลียร์เอกสารต่างๆ ซึ่งมีเงื่อนไขในการส่งมอบสินค้า (INCOTERM) หลายรูปแบบ ได้แก่ CIF, CFR หรือ FOB เป็นต้น ในการรับรู้รายได้ นักบัญชีควรพิจารณาเงื่อนไขดังกล่าว แล้วจีงรับรู้รายได้และบันทึกตัดสินค้าคงเหลือออกจากบัญชีเมื่อกิจการปราศจากความเสี่ยงและผลตอบแทนในตัวสินค้านั้นแล้ว โดยความเสี่ยงและผลตอบแทนได้ถูกโอนไปยังผู้รับจ้างเดินเรือ หรือโอนไปยังผู้ซื้อตาม INCOTERM ที่ระบุไว้ในสัญญา มิใช่การบันทึกรายได้ตามวันที่ในเอกสารใบขนขาออก

นักบัญชีจึงควรศึกษาทำความเข้าใจวิธีการบันทึกรายได้ของกิจการให้เข้าใจอย่างถ่องแท้ เพื่อให้การบันทึกรายได้ครบถ้วน ถูกต้อง ตรงตามงวดเวลาและเงื่อนไขในการส่งมอบสินค้าและได้ข้อมูล ผลประกอบการของกิจการที่ถูกต้อง น่าเชื่อถือ ทำให้ผู้ประกอบการสามารถนำข้อมูลไปใช้ในการวิเคราะห์และตัดสินใจได้อย่างแม่นยำ

PEAK โปรแกรมบัญชีช่วยนักบัญชีจัดทำบัญชีได้อย่างถูกต้อง รวดเร็ว

ให้ธุรกิจก้าวไปสู่ความสำเร็จกับโปรแกรมบัญชี PEAK peakaccount.com

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! ครบทุกฟีเจอร์ นาน 30 วัน!

อ้างอิง:

5 ปัญหาการบันทึกรายได้ ที่นักบัญชีต้องระวัง (dharmniti.co.th)

ความหมายของคำว่า รายได้ | Prosoft ERP

z3BRppJ4TF.pdf (tfac.or.th) สรุปความแตกต่างหลักการทางบัญชีและหลักการทางภาษี

สำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ