ใบลดหนี้ และตัวอย่างใบลดหนี้

ใบลดหนี้เป็นอีกหนึ่งเอกสารสำคัญในการทำธุรกิจ ก่อนอธิบายให้เห็นภาพผ่านตัวอย่างใบลดหนี้ด้านล่าง Peak จะอธิบายถึงที่มาของเอกสาร และกรณีตัวอย่างที่ธุรกิจของคุณต้องออกเอกสารนี้ให้ลูกค้า

ใบลดหนี้ ถือเป็นใบกำกับภาษีชนิดหนึ่ง ซึ่งออกเพื่อแก้ไขข้อผิดพลาดจากใบกำกับภาษีภาษีเดิมที่ออกไป โดยปรับให้ฐานภาษีมีมูลค่าลดลง และภาษีมูลค่าเพิ่มลดลง

เงื่อนไขตัวอย่างใบลดหนี้ที่เป็นใบกำกับภาษี จะต้องออกเอกสารตาม 3 เงื่อนไขต่อไปนี้

1. ผู้ออกใบลดหนี้ จะต้องจด VAT

2. ผู้ออกใบลดหนี้ จะต้องเคยออกไปใบกำกับภาษีไปแล้ว

3. ภายหลังการออกใบกำกับภาษี มีเหตุการณ์เกิดขึ้นที่เป็น สาเหตุในการลดหนี้ตาม ม.86/10 โดยมีอยู่ 9 สาเหตุคือ

- มีการลดราคาสินค้าที่ขายเนื่องจากสินค้าผิดข้อกำหนดที่ตกลงกัน สินค้าชำรุดเสียหาย หรือขาดจำนวน คำนวณราคาสินค้าผิดพลาดสูงกว่าที่เป็นจริง

- มีการลดราคาค่าบริการเนื่องจากให้บริการผิดข้อกำหนดที่ตกลงกัน บริการขาดจำนวน คำนวณราคาค่าบริการผิดพลาดสูงกว่าที่เป็นจริง

- ได้รับสินค้าที่ขายกลับคืนมาเนื่องจากสินค้าชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง ไม่ตรงตามคำพรรณนา

- ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องจ่ายเงินชดเชยหรือเงินอื่นในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อผูกพันในกฎหมาย

- ผู้ประกอบการจดทะเบียนได้มีการจ่ายคืนเงินจ่ายล่วงหน้าเงินประกัน เงินมัดจำ เงินจอง หรือเงินอื่นที่เรียกเก็บในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อตกลงทางการค้า

- มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนด้วยกัน

- มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนและผู้ซื้อสินค้า ทั้งนี้ เฉพาะที่กระทำภายในเวลาอันสมควร

- มีการบอกเลิกสัญญาบริการเนื่องจากการให้บริการบกพร่องหรือให้บริการผิดข้อกำหนดที่ตกลงกัน

- มีการบอกเลิกสัญญาบริการเนื่องจากไม่มีการให้บริการตามสัญญา

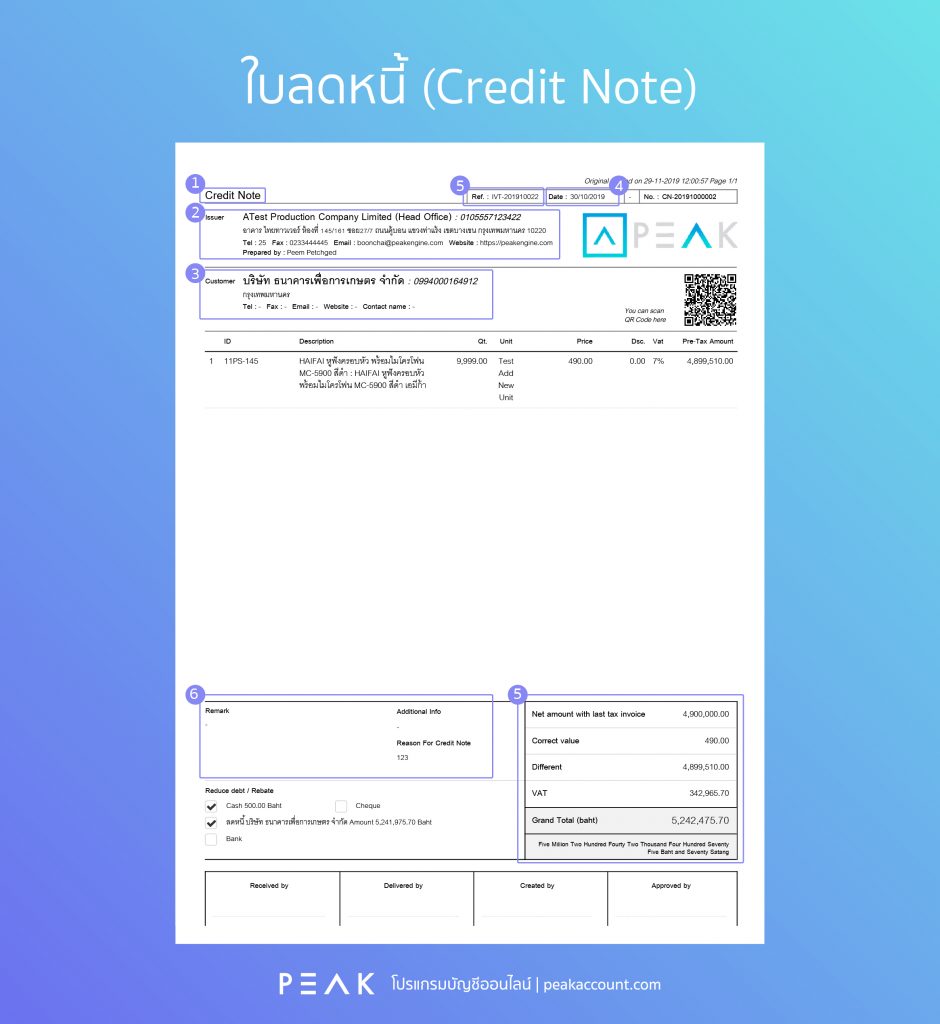

รายการที่ต้องมีในใบลดหนี้ มี 6 รายการสำคัญ โดยสามารถดูได้จากตัวอย่างใบลดหนี้ด้านล่างนี้

ตัวอย่างใบลดหนี้

- คำว่า “ใบลดหนี้”

- ชื่อ ที่อยู่ และเลข 13 หลักของผู้ขาย

- ชื่อ ที่อยู่ ของผู้ซื้อ

- วัน เดือน ปี ที่ออกใบเพิ่มหนี้

- เลขที่ใบกำกับภาษีเดิม มูลค่าเดิมตามใบกำกับภาษี มูลค่าที่ถูกต้อง ผลต่าง และภาษีมูลค่าเพิ่มที่ใช้คืนให้ผู้ซื้อ

- คำอธิบายสาเหตุของการลดหนี้

จากตัวอย่างใบลดหนี้ จะเห็นว่าผู้ออกใบลดหนี้ ไม่เพียงจะต้องระบุใหม่ที่ถูกต้องเท่านั้น จะต้องระบุมูลค่าสินเดิมเพื่อเป็นการยืนยัน และใส่มูลค่าส่วนต่างลงไปด้วย

ต้องออกใบลดหนี้ ตอนไหน?

- ออกในเดือนที่มีเหตุการณ์ที่ทำให้ต้องลดหนี้ แต่ถ้าไม่ทัน…

- ออกในเดือนถัดไปจากเดือนที่มีเหตุการณ์ก็ได้

ถ้าเป็นคนที่ต้องออกใบลดหนี้ ต้องทำอย่างไรต่อ?

ถ้าเราเป็นผู้ออกใบลดหนี้ สิ่งที่เราต้องทำคือ นำรายการใบลดหนี้นี่จะต้องนำเข้าไปในรายงานภาษีขายด้วย เหมือนเป็นรายการหักออกจากรายการขายอื่น เพื่อลดฐานภาษีขาย และมูลค่าภาษีขาย

ถ้าเป็นคนที่รับใบลดหนี้ ต้องทำอย่างไร?

ถ้าเราเป็นผู้รับใบลดหนี้ สิ่งที่เราต้องทำคือ นำรายการใบลดหนี้นี่จะต้องนำเข้าไปในรายงานภาษีซื้อด้วย เหมือนเป็นรายการหักออกจากรายการซื้ออื่น เพื่อลดฐานภาษีซื้อ และมูลค่าภาษีซื้อที่นำไปใช้ได้

จากตัวอย่างใบลดหนี้ที่อธิบายองค์ประกอบของเอกสาร Peak เชื่อว่าคุณผู้อ่านคงจะเข้าใจการทำใบลดหนี้ที่ถูกต้องมากขึ้น ว่าประกอบด้วยข้อมูลส่วนไหน กรณีไหนถึงจะต้องออกเอกสาร

หากต้องการทราบข้อมูลส่วนอื่นเกี่ยวกับใบกำกับภาษี สามารถดูได้ที่ด้านล่างนี้

บทความนี้เป็นส่วนหนึ่งของบทความชุด “ใบกำกับภาษีต้องรู้”

- ใบกำกับภาษี ตอนที่ 1 ใบกำกับภาษีคืออะไร, ตัวอย่างใบกํากับภาษี

- ใบกำกับภาษี ตอนที่ 2 หลักเกณฑ์การออกใบกำกับภาษี

- ใบกำกับภาษี ตอนที่ 3 ใบกํากับภาษีมีกี่ประเภท

- ใบกำกับภาษี ตอนที่ 4 ตัวอย่างใบกำกับภาษี เต็มรูปแบบ

- ใบกำกับภาษี ตอนที่ 5 ใบกำกับภาษีอย่างย่อ

- ใบกำกับภาษี ตอนที่ 6 ใบเพิ่มหนี้

- ใบกำกับภาษี ตอนที่ 7 ใบลดหนี้, ตัวอย่างใบลดหนี้

- ใบกำกับภาษี ตอนที่ 8 สรุปใบกำกับภาษี